Una moderata flessione nella seconda parte di seduta non ha impedito a Wall Street di marcare un nuovo record storico venerdì, con l’Europa chiusa per la festa del lavoro. L’S&P 500 ha chiuso con un progresso dello 0.29%, mentre il Nasdaq 100 ha preso lo 0.94%. Meglio ancora le Magnificent 7 con un +1.06%, mentre il Russell 2000 ha preso lo 0.46%, ma giovedì era stato il migliore con un +2.21%. Sorprendente la distribuzione settoriale, con 9 settori su 11 in negativo e in progresso solo IT e Consumer Discretionary. Il peggiore è stato l’energy, dopo che il petrolio ha perso il 3% venerdì, senza particolari catalyst che io abbia notato. I rendimenti, dopo la robusta discesa di giovedì, sono rimasti abbastanza stabili.

Nel week end le news dal Medio oriente non hanno indicato particolari passi avanti nella trattativa. Anzi, Trump ha annunciato l’intenzione di guidare le navi bloccate fuori dallo stretto di Hormuz e l’Iran ha risposto che considererà ogni entrata di una nave USA nello stretto una rottura del cessate il fuoco. Piuttosto, Trump ha ricominciato ad attaccare l’Europa, annunciando un rialzo dei dazi sulle auto e sui camion europei dal 15% al 25% perchè “l’EU non starebbe osservando il trade deal”.

Bisogna dire che l’Asia non si è fatta troppo impressionare dalle frizioni tra USA, Iran e EU. Le piazze più “semiconductor driven”, Corea e Taiwan, hanno fatto faville, con progressi rispettivamente del 5% e del 4,5%. Hynix, che avrebbe ipotizzato una quotazione a Wall Street, ha preso il 13%, trascinandosi dietro TSMC (+6.6%) e Samsung (+5%). Bene anche Hong Kong e le “H” shares cinesi con un +1% abbondante, trainate dal tech cinese. Meno brillanti, ma sempre positivi, Tokyo, Mumbai, e Jakarta, mentre le “A” shares cinesi sono rimaste più o meno invariate, come il Vietnam, e solo Sydney è calata moderatamente.

Oggi in Asia sono stati pubblicati i PMI manifatturieri finali di Aprile, e non è proprio una sorpresa trovare che Corea e Taiwan hanno visto accelerazioni, visto il rinnovato esplodere del business dei semiconduttori. Per il resto, abbiamo rallentamento, anche in India dove il PMi è stato rivisto al ribasso. Si salva l’Indonesia.

In Eurozona ovviamente il sentiment è partito subito in arretramento, dovendo fare i conti con la nuova mini crisi commerciale con gli USA, e con un Brent che dopo una fase interlocutoria in Asia ha cominciato a guadagnare terreno, con l’orecchio rivolto al Medio Oriente, da dove hanno cominciato ad arrivare notizie poco confortanti di allarmi droni vari.

La pubblicazione dei PMI manifatturieri finali di aprile ha mostrato in larga parte sorprese positive. Ma, se si va nel dettaglio, si vede che queste per lo più sono effetti perversi della situazione in medio oriente, che le aziende che accelerano la produzione, per accumulare scorte, ma vedono la domanda affievolirsi e i prezzi volare. Anche l’allungamento dei tempi di consegna contribuisce a drogare i dati.

In particolare in Italia produzione occupazione e tempi di consegna sono aumentati, cosa che ha portato il PMI ai massimi da 4 anni, ma i new orders sono calati moderatamente.

In tarda mattinata, si è appresa da parte iraniana che erano stati lanciati 2 missili ad una nave statunitense entrata nello stretto. Così il petrolio si è impennato, le borse hanno perso terreno e i rendimenti hanno preso a salire con convinzione. Poi, gli USA poi hanno smentito la cosa, ma il sentiment ormai si era deteriorato, anche perchè si è capito che le frizioni e le headline negative sarebbero aumentate col passare delle ore.

[RTRS] – IRAN’S FARS NEWS AGENCY SAYS TWO MISSILES HIT U.S. WARSHIP NEAR JASK ISLAND AFTER IT IGNORED IRAN WARNINGS

** SENIOR U.S. OFFICIAL DENIES A U.S. SHIP WAS HIT BY IRANIAN MISSILES – AXIOS REPORTER POST ON X

Nel pomeriggio USA era previsto un solo dato, i factory orders di marzo che hanno sorpreso in positivo. con revisione al rialzo anche di febbraio.

Buoni numeri, che indicano domanda robusta, per quanto forse a loro volta influenzati dalla situazione in Medio Oriente.

Ma il mercato oggi aveva in mente altro: il deterioramento del quadro nello stretto di Hormuz. Nel pomeriggio hanno cominciato a grandinare headline. In sostanza vi sono stati report iraniani di attacchi a navi che approcciano lo stretto, alla fine parzialmente confermati dagli USA, e dichiarazioni contrastanti su eventuali passaggi di navi, notizie di attacchi di droni non bene confermate e in generale un aumento significativo delle tensioni con minacce incrociate.

** SENIOR IRANIAN OFFICIAL: IRAN FIRED A WARNING SHOT AGAINST U.S. WARSHIP TO PREVENT ITS ENTRY INTO STRAIT OF HORMUZ, UNCLEAR WHETHER THERE WAS ANY DAMAGE

** U.S. OFFICIAL SAID THE RULES OF ENGAGEMENT FOR U.S. FORCES IN THE REGION HAVE BEEN CHANGED AND THEY WERE AUTHORIZED TO STRIKE IMMEDIATE THREATS AGAINST SHIPS THAT CROSS THE STRAIT, LIKE IRGC FAST BOATS OR IRANIAN MISSILE POSITIONS – AXIOS REPORTER

**TRUMP: TWO U.S.-FLAGGED MERCHANT VESSELS HAVE SUCCESSFULLY TRANSITED THROUGH STRAIT OF HORMUZ

**IRAN REVOLUTIONARY GUARDS SAY: NO COMMERCIAL VESSEL OR TANKER HAS CROSSED STRAIT OF HORMUZ IN PAST FEW HOURS, SAY ‘CLAIMS BY U.S. OFFICIALS ARE BASELESS AND COMPLETE LIES’ – TASNIM NEWS

**UAE SENDS EMERGENCY ALERT FOR POTENTIAL MISSILE THREATS – WITNESSES

**UAE SAYS ITS AIR DEFENSE SYSTEMS ARE CURRENTLY RESPONDING TO A MISSILE THREAT

**NO NUCLEAR TALKS ON AGENDA WITH US, ARAGHCHI TELLS LAWMAKERS

**UAE DEFENCE MINISTRY SAYS IT INTERCEPTED THREE MISSILES FROM IRAN

**UAE’S FUJAIRAH SAYS FIRE ERUPTS IN PETROLEUM INDUSTRIAL SITE FOLLOWING DRONE ATTACK FROM IRAN

**IRANIAN REVOLUTIONARY GUARDS SPOKESPERSON SAYS VESSELS VIOLATING REGULATIONS ANNOUNCED BY GUARDS IN STRAIT OF HORMUZ ‘WILL BE STOPPED BY FORCE’ – STATE MEDIA

**UAE SAYS ITS AIR DEFENSE SYSTEMS ARE CURRENTLY RESPONDING TO ANOTHER MISSILE THREAT

**THREE INDIAN CITIZENS MODERATELY INJURED IN IRANIAN DRONE ATTACK ON FUJAIRAH’S OIL INDUSTRY COMPLEX – FUJAIRAH’S MEDIA OFFICE

**IRANIAN STATE MEDIA, CITING SENIOR MILITARY OFFICIAL: IRAN HAS NO PLAN TO TARGET THE UAE

**IRAN HAS ATTEMPTED BUT FAILED TO INTERFERE BY FIRING AT COMMERCIAL SHIPPING, U.S ADMIRAL SAYS

**U.S. ELIMINATED SIX IRANIAN SMALL BOATS ATTEMPTING TO INTERFERE WITH COMMERCIAL SHIPPING, U.S. ADMIRAL SAYS

**IRAN HAS TARGETED COMMERCIAL AND U.S. MILITARY SHIPS WITH CRUISE MISSILES, US ADMIRAL SAYS

Con queste premesse, il petrolio ha ripreso a salire con forza, i rendimenti hanno preso a salire con esso, e le borse europee hanno accentuato di parecchio i cali, con ciclici, banche e rate sensitive sectors a guidare il movimento. Molto meno forte, ma comunque presente, la reazione negativa degli indici USA.

E così, le piazze europee (tranne Londra, chiusa) chiudono la prima seduta della settimana con cali robusti (1%-2.4%). I rendimenti salgono di 6 – 9 bps su tutte le scadenze tranne il long end dove siamo 4 – 6 bps). La curva monetaria europea ora sconta 3 rialzi nel 2026 con un 30% di probabilità che siano 4. Mi sembra assai improbabile come esito, ma questo hanno già chiarito che se la musica non cambia, alzeranno a giugno.

L’€ cede moderatamente. Tra le commodities pesanti i metalli industriali e preziosi e bene, oltre a oil e gas, le commodity agricole.

Wall Street invece cede meno di mezzo punto, supportata oltre che dall’energy, dal tech che continua ad outperformare.

La divergenza tra azionario USA ed europeo si sta ampliando, ma il trend è iniziato quasi un mese fa una settimana dopo il minimo di fine marzo scorso (vedi grafico sotto con confronto S&P 500 vs Eurostoxx 50).

La giornata di oggi, con l’Eurostoxx giù del 2% e l’S&P 500 al momento dello 0.4% mostra chiaramente la differenza di impatto di geopolitica e petrolio sui 2 mercati. Certo, oggi c’è l’impatto dei nuovi dazi annunciato da Trump. Ma finchè non è intervenuta la geopolitica l’azionario EU nel complesso aveva reagito poco.

I motivi della divergenza sono ormai noti:

1) l’economia europea, non autosufficiente come energia, e con un peso maggiore del manifatturiero e del trade, è più vulnerabile alla chiusura dello stretto e al rialzo del petrolio. In particolare se l’ECB ha intenzione di alzare i tassi per combattere un inflazione da costi.

2) L’azionario USA ha il supporto del rally del tech e dei semiconduttori, meno rilevanti nelle borse europee, ma invece assai rilevanti in alcune piazze asiatiche (Corea, Taiwan, Giappone) che infatti volano.

3) A Wall Street gli utili corrono. L’earning season sta superando le attese più rosee, e l’earning growth è con pochi precedenti nel recente passato, osservati solo in uscita da recessioni o nel 2018 post taglio alla corporate tax.

Su questo terzo punto anche oggi possiamo aggiungere un po’ di colore.

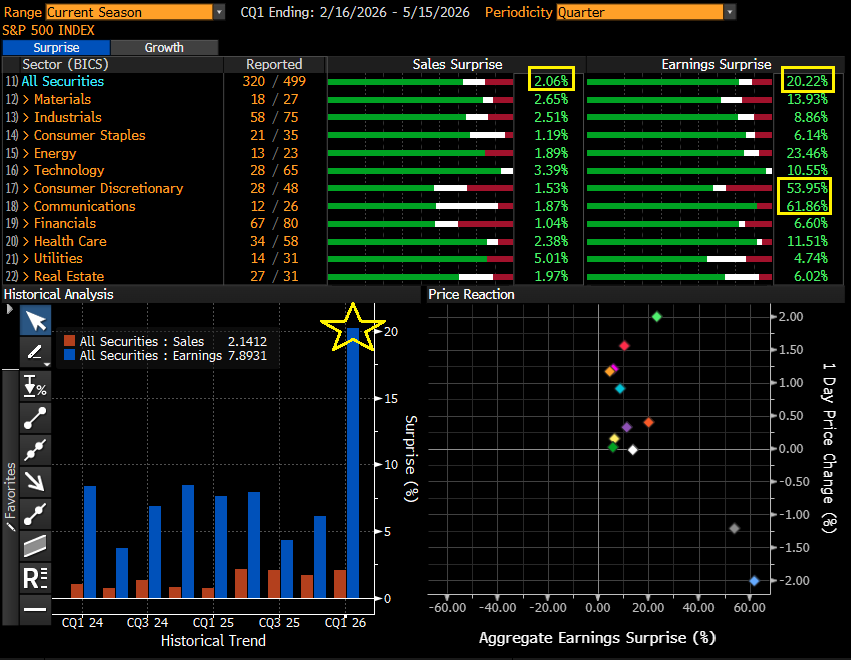

Con 320 aziende su 500 che hanno riportato, e quindi con numeri che possono considerarsi ormai abbastanza stabilizzati, l’81% delle aziende dell’indice ha battuto le stime di EPS, in aggregato del 20% (!!) mentre il 72% ha battuto quelle di fatturato, in aggregato del 2% (dati di Bloomberg riportati nello schema sotto, tanto per dimostrare che non stiamo sognando). L’earning growth riportata da Bloomberg è del 27% anno su anno.

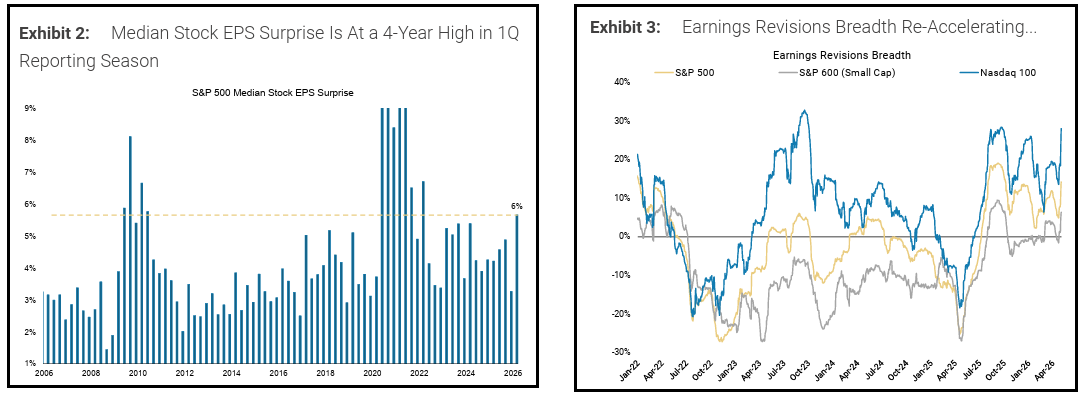

Morgan Stanley, che diversamente da Bloomberg presumibilmente opera aggiustamenti dei numeri, riporta dei valori inferiori ma comunque sempre sensazionali. La sorpresa mediana è del 6%, ai massimi dal 2021. E le earning revisions sono tornate a volare.

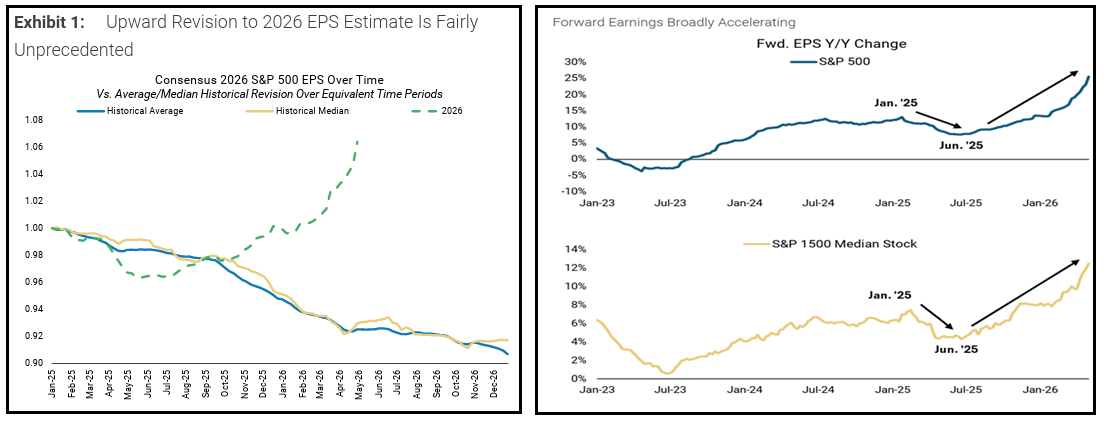

Chiaramente, di fronte a questa cuccagna, le attese di utili stanno migliorando parecchio. Contrariamente a quanto avviene di solito, quando nel corso dell’earning season le sime future si riducono, in questo caso stanno impennandosi, e attualmente il consenso stima una crescita degli utili del 25% anno su anno per il 2026, che è poi più o meno quella che stiamo sperimentando a Q1, volendo immaginare che i numeri di Bloomberg verranno un po’ limati nella coda dell’earning season, con il big tech che ha già riportato.

Con queste dinamiche in atto, è dura tenere giù il mercato. Certo, con la chiusura dell’earning season, è possibile che il quadro macro e soprattutto geopolitico riprendano un po’ di più il centro della scena. Ma se queste dinamiche non si modificano, avremo solo consolidamenti.

In Europa siamo ancora un po’ indietro, con 212 aziende su 513 dello Stoxx 600 che hanno, riportato, ma i numeri sono meno brillanti. Bloomberg riporta che il 63% delle aziende ha battuto le stime di EPS, in aggregato di un 4% scarso, e il 44% quelle di fatturato, in aggregato dello 0.3%. L’earning growth è di un 11%, non male, ma ancora soggetta a variazioni.