NB: LAMPI SALTA 2 USCITE E TORNA MERCOLEDI’ 10 DICEMBRE

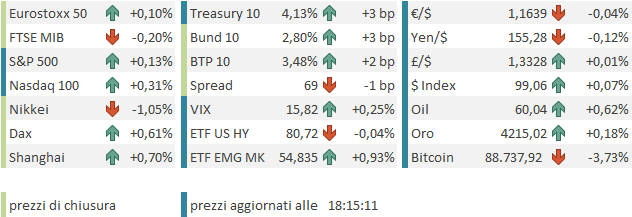

Micro progresso ieri sera per l’S&P 500 con un +0.11%. Micro calo per il Nasdaq 100 (-0.10%), mentre il Russell 2.000 Small Caps è stato il primo indice USA a chiudere a nuovi massimi ieri, con un +0.71%. Bene anche le Magnificent 7 supportate dalla forza di Meta, Nvidia e Tesla. I dati macro e occupazionali decenti di ieri (sia pure con un po’ di distinguo da fare sui sussidi per via di una destagionalizzazione inefficace), hanno messo pressione ai rendimenti, che sono saliti. In ogni caso, il taglio dei tassi al FOMC di mercoledì prossimo è scontato al 95% il che vuole dire che sarà eseguito. Da decenni la Fed evita di sorprendere il mercato.

La seduta asiatica ha avuto un decorso costruttivo, se si eccettua Tokyo, che ha ceduto oggi oltre un punto. Continuano a circolare indiscrezioni che la Bank of Japan alzerà i tassi il 19 Dicembre. Il tasso di sconto salirebbe allo 0.75% che, per incredibile che possa sembrare, sarebbe il massimo da 30 anni. E Bloomberg riporta che Ueda potrebbe dichiarare nella conference che se lo scenario economico si svolge come si aspettano, alzeranno ancora ai prossimi meeting. Così i rendimenti continuano a salire, con il 10 anni JGB giunto all’1.94%, massimo dal febbraio 1999, e lo yen continua il suo recupero.

**BOJ IS SAID LIKELY TO HIKE THIS MONTH, LEAVE DOOR OPEN TO MORE – BBG

**BOJ IS SAID TO CHECK DATA, MARKET MOVES UP TO FINAL DECISION

**YEN STRENGTHENS AFTER BLOOMBERG REPORT ON BOJ RATE HIKE

**JGB FUTURES EDGE LOWER AFTER BLOOMBERG REPORT

Il resto degli indici ha progredito, con l’eccezione dell’Indonesia, al palo. Sugli scudi la Korea, quasi +2%, con il Kospi che mostra un incredibile +70% da inizio anno. Un effetto della ripresa, ma anche della domanda di semiconduttori. Samsung è raddoppiata da inizio anno. Abbastanza bene anche il China Complex, con variazioni comprese tra +0.6% e +1% per i vari indici.

Sul fronte macro, la Reserve Bank of india ha tagliato i tassi di 25 bps al 5.25% come da attese, mentre le retail sales giapponesi di ottobre hanno deluso alla grande (Household Spending YoY -3% da precedente +1.8% e vs attese per +1%).

La seduta europea è partita ancora bene, con gli indici ad accumulare progressi, trainati da Industrials, Health Care, Materials e Information Technology. I rendimenti dopo i rialzi di ieri si sono stabilizzati, così come l’€.

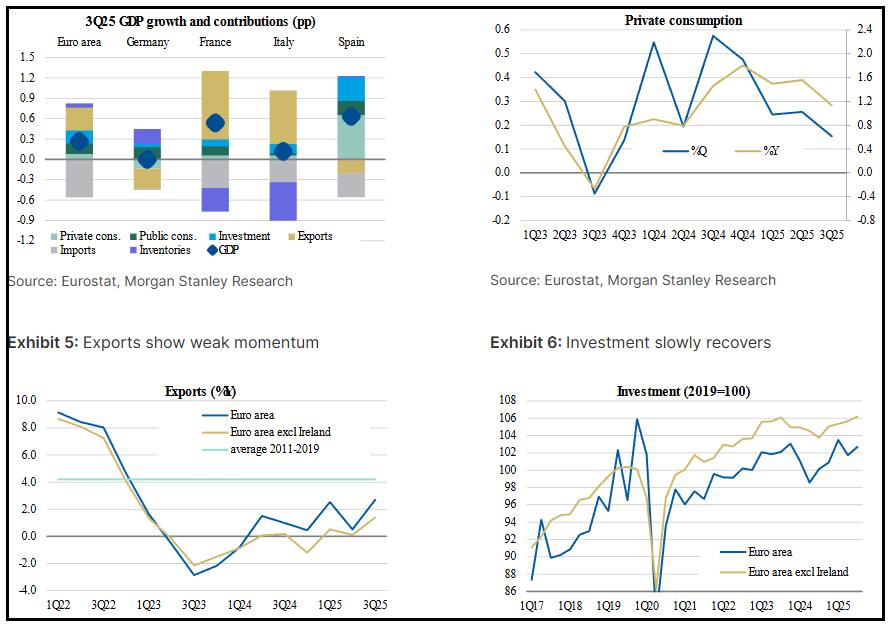

Il principale report della mattinata è stato il GDP EU del terzo trimestre 2025, alla lettura finale.

Il dato è stato rivisto al rialzo di poco (da +0.23% a +0.26% mese su mese) e il gioco lo fa l’arrotondamento. Nel dettaglio si nota che a supportare il dato è la crescita degli investimenti, mentre i consumi sono stati deboli e l’export resta sotto la media (grafici di Morgan Stanley)

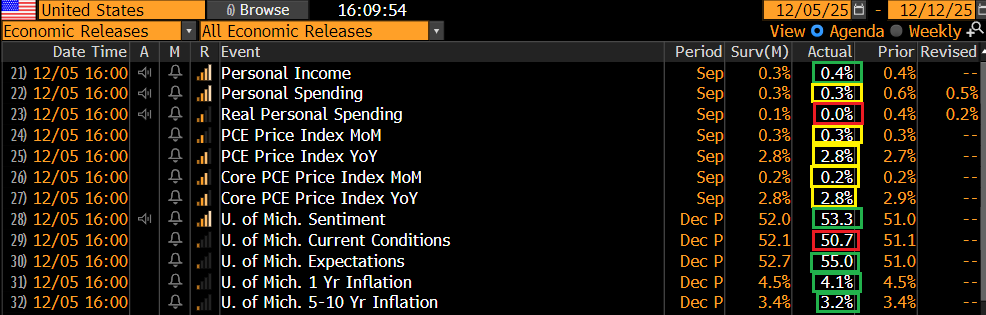

In US siamo ancora ai dati di settembre, anche se oggi uno era pesante: il PCE price index di settembre è uscito del tutto in linea con le attese. Il dato core anno su anno ha leggermente rallentato da 2.9% a 2.8%. In generale un report abbastanza benigno. Zero emozioni qui.

Personal income abbastanza buono a settembre, e sopra attese, mentre lo spending un po’ così. E l’University of Michigan consumer sentiment preliminare di di cembre ha recuperato un po’ più delle attese, trainata dalle aspettative, e con una fiammata di ottimismo nelle aspettative di inflazione.

Wall Street era già partita con un tono marginalmente costruttivo, e liberata dalla (modesta) minaccia dei dati, ha accumulato un discreto progresso, avvicinandosi al massimo storico.

Successivamente, il sentiment si è un po’ opacizzato. Il principale motivo è stata un accelerazione al ribasso delle criptovalute, senza un catalyst specifico che io abbia notato (nella figura Bitcoin).

Ora, vale pena di osservare che Bitcoin, la più rappresentativa delle Cripto, ha ceduto quasi il 30% dai massimi, e invece l’S&P 500 scambia a meno di un 1% dai suoi. Quindi non si può parlare al momento di un influenza massiccia dalle Cripto a Wall Street. Però, nel breve, un calo improvviso di oltre il 3% in mezz’ora può contagiare per qualche decimale l’azionario. E a mio parere così è stato.

Questo moderato afflosciamento ha pesato in chiusura sull’azionario continentale, che vede i suoi progressi ridotti a un livello marginale, con l’Eurostoxx 50 che prende lo 0.1% a fronte dello 0.5% che guadagnava a pomeriggio inoltrato. Resta comunque un’altra seduta positiva, l’ottava su 10 (e gli unici 2 cali sono -0.1% e -0.04%). I rendimenti sono moderatamente saliti, in simpatia con quelli USA, che sembrano un po’ contagiati dal violento rialzo di quelli canadesi. Ciò a causa di un report del mercato del lavoro di novembre in Canada che vede 53.000 posti creati vs attese di 2.500 di calo, e la disoccupazione in forte calo dal 7% al 6.5%. Il 2 anni canadese sale di 17 bps a 2.63%e il 10 anni di 15 a 3.42%. La curva è passata da scontare cali a scontare rialzi nel 2026. Io però diffido degli statistici canadesi. Basta dare un occhiata alla serie per farsi un idea. Il 2025 ha visto forti oscillazioni.

Se i cambi sono abbastanza stabili, le commodities continuano a risentire positivamente del ritorno della liquidità (dal primo dicembre la riduzione del bilancio fed è sospesa) e dell’aumento delle aspettative di easing. Oggi oggi salgono petrolio, rame e metalli industriali, oro, argento, e vola il gas.

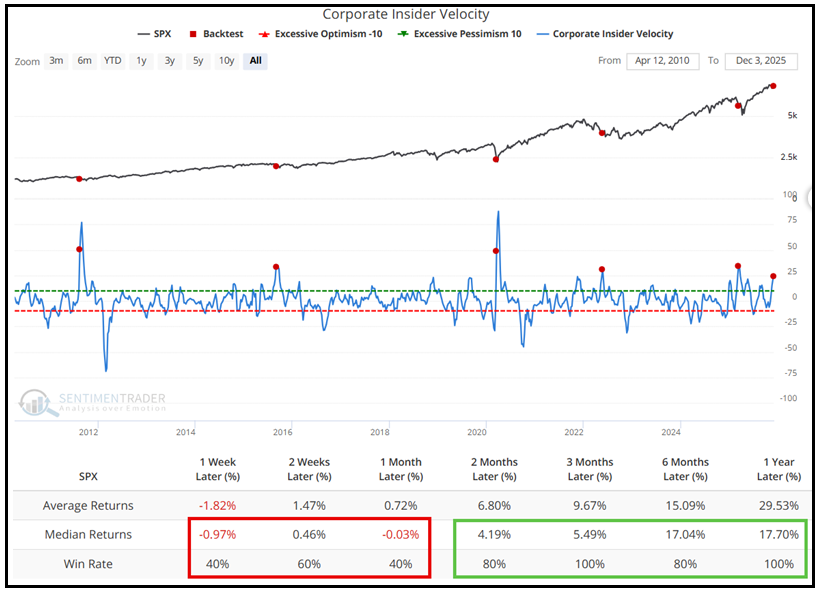

Uno spunto interessante per chiudere. Sentimentrader ha rilevato un aumento robusto del cosiddetto insider buying sull’S&P 500, ovvero una misura dell’attività di acquisto di azioni della propria azienda da parte degli executives, che devono denunciarla, vs l’attività di vendita. L’indice calcola il rate of change a 4 settimane dell’ammontare degli acquisti, e gli sottrae il rate of change a 4 settimane dell’attività di vendita. Più sale l’indice, più implica che gli acquisti di azioni proprie siano stati aggressivi.

Il ragionamento si basa sulla tesi che i dirigenti conoscano lo stato del business dell’azienda che guidano meglio degli esterni, e quindi se scommentono le proprie risorse finanziarie, lo fanno a ragione veduta.

L’indice di insider buying aggregato sulle aziende dell’S&P 500 di Sentimentrader ha superato il primo dicembre il livello di 24, qualcosa che si è visto solo altre 5 volte negli ultimi 15 anni.

Il backtest, riassunto sotto, mostra che le performance di breve sono state anonime, ma dai 2 mesi in su invece sono state assai meglio che random.

Un segnale analogo si è avuto sul settore dei financials (>40), degli industrials (>40), e del tech. E il backtest indica performance successive simili per ognuno dei settori ( e oltretutto discrete anche per gli orizzonti temporali più brevi).

Un altro buon segnale per la performance dell’azionario USA nella prima metà del 2026.