Il FOMC, ieri sera, ha mostrato elementi sia dovish che hawkish, ma, in aggregato, il messaggio mi pare dovish. I tassi sono stati tagliati di 25 bps, come da attese, con i dissensi di Miran, che naturalmente ne voleva 50, e Goolsbee e Schmid che volevano tassi invariati. Nello Statement si è aggiunta la locuzione “extent and timing” all’indicazione che ulteriori tagli verranno considerati in base ad un attenta considerazione dei dati, come a indicare che non vi è un idea precisa di quanto tagliare ancora, e quando.

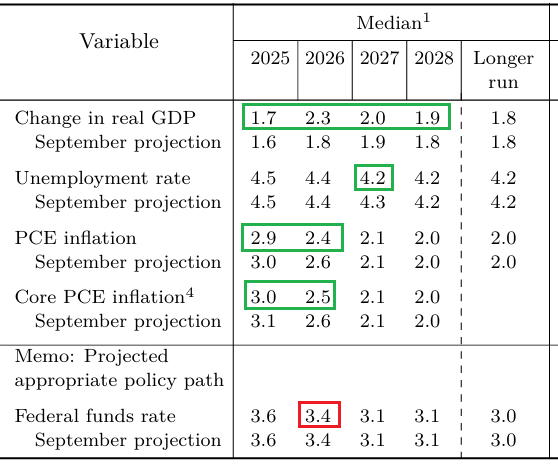

Il Summary of Economic Projections ha visto un bell’upgrade della crescita specie per il 2026, di mezzo punto, mentre la disoccupazione, nonostante il quadro debole mostrato dati dati, è stata lasciata pressochè invariata (piccolo ritocco al ribasso del 2027). L’inflazione è stata rivista al ribasso, in particolare il dato headline 2026. In generale quindi un assessment ottimistico su crescita e occupazione, ma anche su inflazione e quindi in generale non hawkish.

Però la Dot plot è rimasta saldamente su un taglio per il 2026 (col mercato che ne aspetta 2) quindi la conclusione è più restrittiva di quanto si attendesse il consenso. Nella conference Powell ha lasciato intendere che le previsioni sull’economia sono state alzate per via dell’impatto dell’AI sulla produttività, ma la disoccupazione resta invariata per l’impatto sul mercato del lavoro che si sta vedendo. Ha aggiunto poi che il mercato del lavoro sta in effetti cancellando posti di lavoro, cosa che è da monitorare molto attentamente. I payrolls secondo le loro analisi hanno sovrastimato la creazione di posti di 60.000 unità negli ultimi mesi. L’inflazione sui servizi inizia a scendere e quella sui beni è dovuta ai dazi e poco altro, e dovrebbe fare il massino nel primo trimestre 2026. Quindi il quadro non è così preoccupante. Però loro non hanno idee preconcette e decideranno le prossime mosse sulla base dei dati.

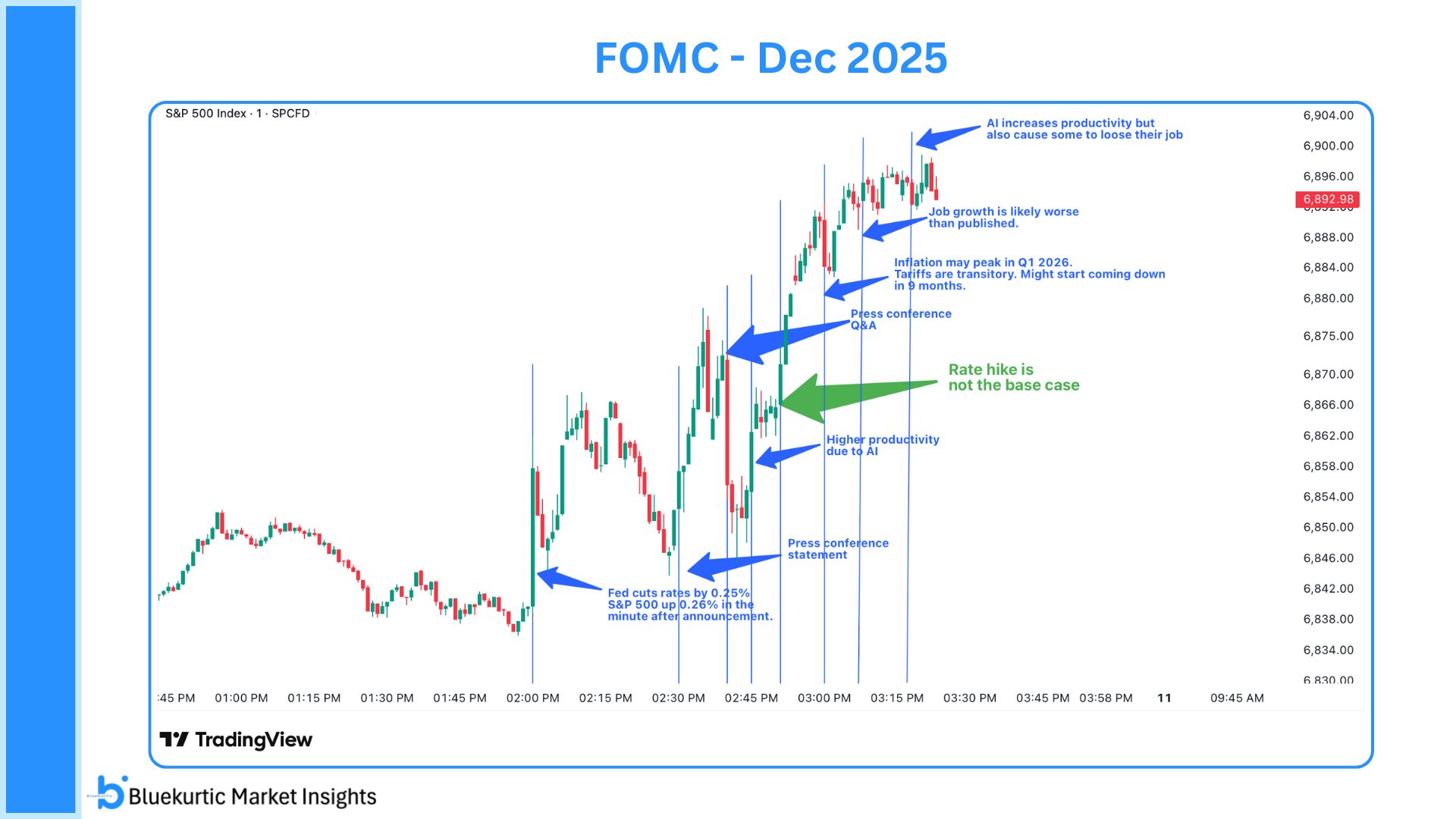

Il tocco finale che ha fatto virare questa performance ambivalente in direzione dovish e stato quello di varare un programma di acquisti di T-bills, per circa 40 bln al mese, per un numero imprecisato di mesi, finalizzato ad una “gestione delle riserve bancarie”. Comunque la si voglia chiamare, questa è un iniezione di liquidità, e se è vero che qualcosa del genere era nell’aria, la rapidità dell’azione (iniziano la prossima settimana) era inattesa.

La reazione del mercato è stata coerente. Equity in rialzo, Dollaro in calo, rendimenti in calo, preziosi in rialzo. Solo le Cripto non hanno reagito bene alle news, tranne nell’immediatezza delle comunicazioni. Molto carina questa illustrazione dell’S&P 500 minuto per minuto con le dichiarazioni di Powell indicate a sottolineare le reazioni.

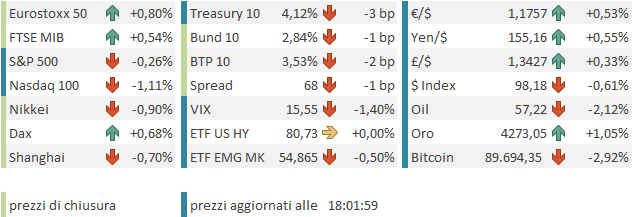

L’S&P 500 ha chiuso con +0.67%, il Nasdaq ha preso lo 0.42%, le Magnificent 7 lo 0.21% e il Russell 2.000 Small Cap, indice di un comparto che beneficia più di altri dell’easing Fed, l’1.32%, a nuovi significativi massimi.

Dopo la chiusura però la trimestrale di Oracle ha prodotto un nuovo scossone. L’azienda di Ellison ha deluso sul fronte dei ricavi, e presentato investimenti per 12 bln $ che hanno mandato il free cash flow in negativo. Così il titolo è andato in negativo di 10 punti aftermarket, trascinando con se i titoli collegati, e alimentando un discreto passivo sui futures all’apertura asiatica.

Naturalmente l’Asia ha accusato parecchio l’U-turn del sentiment. Dei principali indici, solo Sydney e Mumbai, che poco hanno a che fare con l’AI e relativi investimenti, hanno progredito moderatamente. Male Tokyo, malissimo Taiwan, e perdite significative anche per Indonesia, Vietnam, Shanghai, Shenzen, Seul, mentre Hong Kong e HSCEI hanno mostrato perdite marginali. Sul fronte macro, ottimi primi 10 giorni di dicembre per l’export coreano, mentre invece l’occupazione in Australia dopo una serie di dati brillanti che avevano contribuito a portare su i rendimenti, a novembre ha deluso, facendo frenare bruscamente i rendimenti di cui appena ieri avevo illustrato il volo (oggi 10 anni -9 bps a 4.71%. Questo ha aiutato il movimento di generale calo dei rendimenti innescato ieri dal FOMC.

La seduta europea è iniziata con un po’ di sgomento per l’impatto sui future USA e sull’Asia della trimestrale di Oracle, ma è durata poco, anche perchè il future sull’S&P 500 non faceva che ritracciare, più o meno, i guadagni messi a segno ieri sera dopo la chiusura europea, in seguito all’outcome FOMC. E comunque il settore AI in Europa si riduce a qualche produttore di chip e qualche casa di software. Aggiungiamo che in mattinata si è tornato a parlare di rinviare il blocco ai veicoli a combustione interna in Europa dal 2035 (*EU WEIGHS CONDITIONAL FIVE-YEAR DELAY TO COMBUSTION-ENGINE BAN ) cosa che ha supportato il settore auto, e così in tarda mattinata gli indici avevano accumulato discreti guadagni, trainati dai settori ciclici (Financials, Industrials, Consumer Discretionary), nonostante la debolezza USA.

In mattinata non c’erano dati in EU degni di rilievo. Diversamente, in US c’erano un paio di report.

I sussidi di disoccupazione sono rimbalzati di 44.000 unità la scorsa settimana, ma è chiaramente il payback della distorsione che nella settimana precedente, contenente il Ringraziamento, li aveva fatti crollare sotto 200.000. Infatti i continuing claims, il monte percettori, che viaggiano con una settimana di ritardo, hanno avuto il crollo in questo report. Nulla da vedere qui.

Viceversa, il trade balance USA di settembre, arrivato in forte ritardo per via dello Shutdown, è calato ulteriormente e molto più delle attese, con le importazioni che restano sui livelli bassi di agosto, e l’export che accelera a generare la sorpresa. Chiaro l’impatto dei dazi su questo dato. Si tratta del deficit più basso dal 2020.

Wall Street è partita in calo, con l’S&P arrivato a cedere lo 0.8% e il Nasdaq 100 l’1.6% ( ma con il Russell 2.000 che, significativamente, ha scambiato in negativo solo per qualche minuto). Poi è cominciato un recupero che ha portato l’S&P 500 non distante dalla parità.

L’azionario europeo ha accelerato nel pomeriggio, sempre trainato dai settori ciclici indicati sopra, per chiudere con progressi apprezzabili. I bonds europei vedono i rendimenti finalmente calare in simpatia con quelli US, che anche oggi risentono del FOMC e della relativa iniezione di liquidità. L’€ per il medesimo motivo è salito ancora, così come le commodities, in particolare il rame e i metalli industriali, che sono anche parecchio ciclici, e i preziosi. Solo il petrolio è restato pesante, così come le criptovalute.

Dopo la chiusura europea Wall Street resta nervosa, e oscilla poco sotto la parità, ma con le Small Caps che restano largamente in positivo e 380 titoli dell’indice su 500 che salgono al momento, a indicare che la debolezza è localizzata nel tech e nell’Energy. Vedremo dove sarà la chiusura.