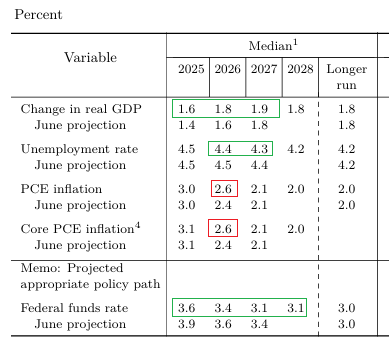

Il FOMC ieri sera (mercoledì) non ha riservato grosse sorprese. I Fed Funds sono stati tagliati di 25 bps come da largo consenso (3 economisti su 100 avevano pronosticato 50 bps, forse perchè anche loro mirano al posto di powell), con un dissenziente, Miran, che avrebbe naturalmente preferito un taglio da 50 bps. Le projections dello staff hanno visto un aumento delle stime di GDP per il triennio 2025 – 2027, sono calate quelle di disoccupazione per 2026-7, e sono giustamente salite le stime di inflazione headline e core per il 2026.

Risulta un po’ più complesso mettere insieme queste projections con il taglio dei tassi fatto, e con il calo nella Dot Plot, che ora proietta ancora 2 tagli per il 2025, uno nel 2026 e uno nel 2027. Perchè mai, se rialzi le tue stime di crescita e inflazione, dovresti tagliare?

Powell ha spiegato che si tratta di un “insurance cut”, contro il rischio di un marcato deterioramento del mercato del lavoro, che recentemente ha visto la creazione di posti terminare “sotto breakeven”, ovvero sotto il livello che mantiene stabile la disoccupazione. Però l’economia non è in cattivo stato. E la Fed non è su un percorso di tagli predeterminato, ma decide meeting per meeting.

*POWELL: JOB GAINS HAVE SLOWED, DOWNSIDE EMPLOYMENT RISKS RISEN

*POWELL: JOB GROWTH APPEARS TO BE RUNNING BELOW BREAKEVEN RATE

*POWELL: REVISED JOBS NUMBERS MEAN LABOR MARKET NO LONGER SOLID

*POWELL: LABOR RISKS SUGGEST WE SHOULD BE MOVING TOWARD NEUTRAL

*POWELL: JOB MARKET INDICATORS SUGGEST MEANINGFUL DOWNSIDE RISK

*POWELL: INFLATION HAS RISEN RECENTLY, REMAINS SOMEWHAT ELEVATED

*POWELL: FED IS IN A MEETING-BY-MEETING SITUATION

*POWELL: IT’S NOT A BAD ECONOMY OR ANYTHING LIKE THAT

*POWELL: RISKS TO LABOR MARKET WERE FOCUS OF TODAY’S DECISION

*POWELL: YOU CAN THINK OF TODAY’S MOVE AS RISK-MANAGEMENT CUT

Per un mercato che scontava 3 tagli quest’anno e quasi 3 per il 2026, questo outcome e queste dichiarazioni sono risultate hawkish. E infatti Wall Street ha accumulato ribasso, e i tassi hanno preso a salire. Successivamente i mercati hanno iniziato ad avere un “second thought” e queste dichiarazioni e la Dot plot hanno perso presa.

Il tema che è sembrato prendere progressivamente piede è che non ha senso focalizzarsi sulle projections e soprattutto sulla Dot Plot di un Committee in fase di trasformazione, e un board che sembra progressivamente terminare nelle mani di Trump.

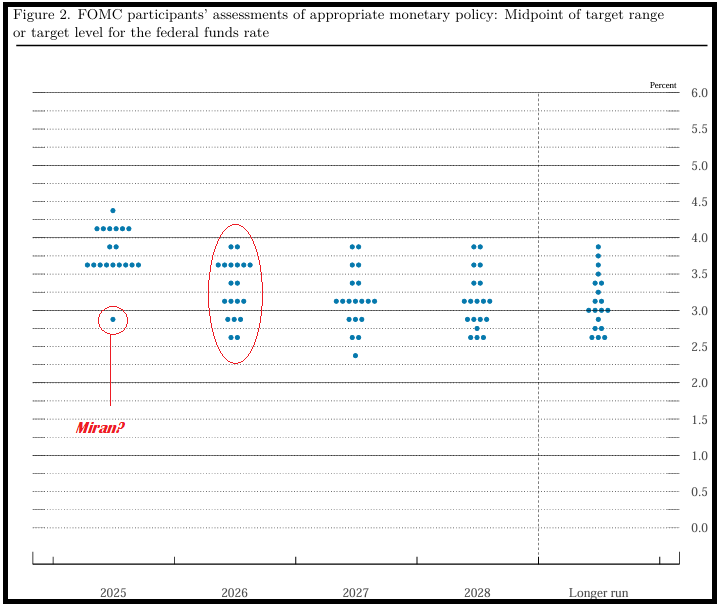

Tra l’altro, uno sguardo al grafico della Dot plot mostra per prima cosa un FOMC alquanto diviso. Infatti, nel 2026 i puntini sono distribuito tra il 4% e il 2.75%. E c’è un singolo membro, presumibilmente Miran, che vede altri 125 bps di tagli entro dicembre 2025, uno da 50 e uno da 75 essendo ci ancora solo 2 meeting Fed.

Ora, l’idea iniziale era che Miran completasse solo il mandato della Kugler, che finiva a gennaio. Ma se invece Trump, anche sulla scorta di queste opinioni da cowboy, decidesse che può essere lui, il Presidente? E comunque la view dell’uomo di Trump per eccellenza non è forse un indizio di quello che ci aspetta? Questo è forse il pensiero che ha cominciato a circolare, via via che i contenuti della Conference sedimentavano.

E così l’azionario ha recuperato terreno, e il Dollaro ha inveertito la rotta, dopo aver scambiato sopra 1.19 vs €, anche se i rendimenti sono rimasti in rialzo. D’altronde, un economia ancora solida con una Fed ultra dovish non è una bella ricetta per i treasuries.

Così l’S&P 500 ha ceduto solo 0.1% ieri sera, da -0.9% che aveva toccato nel corso della conference, ma alla riapertura in Asia i futures sono stati rapidi a salire di mezzo punto.

La seduta asiatica ha avuto un tono opaco. I soli progressi si sono visti con Taiwan, Tokyo, Seul e Mumbai, mentre il China Complex, Vietnam, Sydney e Jakarta sono calati.

La correzione di Hang Seng, HSCEI, Shenzen 300 e Shanghai Composite sembra proprio una reazione da ipercomprato, un consolidamento della recente performance. Non vi sono particolari motivi per l’inversione di tendenza in una seduta che era partita bene. Anzi, le relazioni Cina USA appaiono di nuovo distese, e in giornata si è appreso che domani nel primo pomeriggio ora italiana ci sarà un colloquio Xi – Trump, mentre Pechino avrebbe fatto una mossa distensiva, dopo l’ordine alle sue aziende di fermare gli acquisti di chip AI di Nvidia.

*CHINA DROPS GOOGLE ANTITRUST PROBE DURING US TRADE TALKS: FT

TRUMP-XI CALL AT 9AM ET FRIDAY: US OFFICIAL

Al clima opaco avranno contribuito anche il dato occupazionale australiano brutto (ma sono report così colatili che chi li segue lo fa a suo rischio e pericolo) e il brutto GDP in Nuova Zelanda.

L’Europa ieri sera era andata a casa nervosa per il FOMC e con l’€ sui massimi e stamattina si è ritrovata con l’€ in correzione, i tassi in calo e i Future su Wall Street in progresso di oltre mezzo punto. Sorprende poco che gli indici abbiamo iniziato in progresso e abbiano accumulato guadagni.

I dati oggi erano tutti al pomeriggio e direi che lo spettacolo non è mancato.

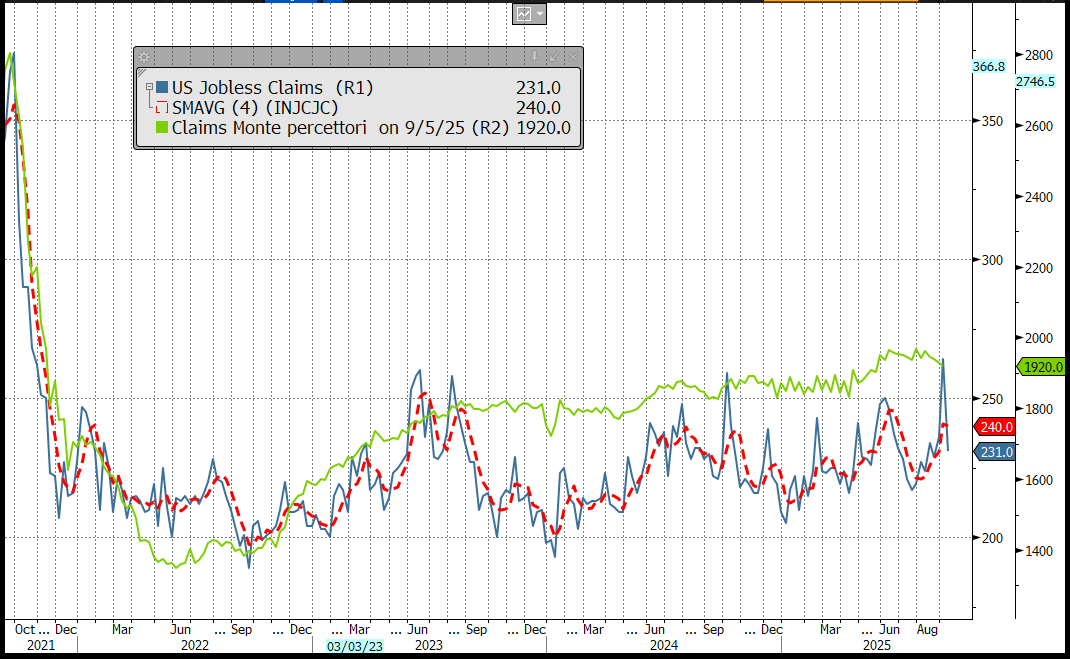

Cominciamo con i sussidi di disoccupazione settimanali, che hanno smaltito evidentemente le distorsioni di 2 settimane fa, e sono calati quindi di 30.000 unità, rientrando nell’alveo di una serie di letture abbastanza solide. Anche il monte percettori ha sorpreso al ribasso un consenso che ovviamente lo vedeva salire, visto che viaggia con una settimana di ritardo e si riferiva a quella “horribilis”.

Sussidi che si mantengono sotto i 250.000 unità non sono coerenti con un marcato deterioramento del mercato del lavoro.

Certo, la virtù di questa serie può essere “aiutata” dal fatto che se effettivamente la domanda di lavoro è calata (anche per l’AI e il DOGE) i sussidi non salgono perchè la politica sull’immigrazione fa calare anche l’offerta (lo ha detto anche Powell ieri). Ci può stare, ma questa resta una serie che non avvalora la tesi del crash del mercato del lavoro USA.

E il Philly Fed di settembre, la più affidabile delle survey manifatturiere regionali (per quanto parlare di affidabilità di queste survey di recente sa di ironia) ha sorpreso clamorosamente al rialzo. Ribadisco che definire erratiche queste serie è poco. Detto questo, il report non è certo coerente con un economia agonizzante, come non lo sono i consumi (vedi retail sales, gli investimenti, la crescita degli utili, e il quadro inflattivo.

E così il massacrato Dollaro ha ritrovato spunto, i rendimenti hanno rapidamente invertito la marcia (anche in Europa).

Wall Street però ha continuato a macinare. Due i principali motivi, a mio parere:

1) Il taglio Fed è in larghissima parte politico. E’ evidente che dal punto di vista macroeconomico non ci stava: basta guardare le projections appositamente postate sopra, e i dati di oggi aggiungono ben poco a quel quadro. E un easing senza che ce ne sia bisogno, ovvero una politica monetaria troppo accomodante, è bullish per l’azionario, nel breve. Ed è supportivo dell’inflazione.

2) alle 13 si è appreso che Nvidia investirà 5 miliardi di dollari in Intel (pende l’autorizzazione, ma è scontata, visto che l’amministrazione USA ha il 10% di Intel) ed insieme si metteranno a costruire data center. Intel ha fatto un balzo del 25% e Nvidia del 3/4% a scontare la nuova joint venture sponsorizzata dalla Casa Bianca (che può bearsi di un balzo del 50% del valore della partecipazione appena acquisita). E tutto il settore dei chip ha preso il volo, galvanizzato dai programmi a cui partecipa l’amministrazione (tranne ARM che era il precedente partner privilegiato di Nvidia).

Dopo il balzo del 30% di Oracle, quello del 50% della meno conosciuta Nebius che produce infrastrutture per l’AI , questo è il terzo “botto” che va a incendiare il comparto AI semiconduttori in pochi giorni. E così tutti i titoli del comparto, produttori di capacità, fornitori di energia, quant computing, cybersecurity e altra tecnologia hanno accelerato con forza trascinando al rialzo gli indici.

*ORACLE SHARES RISE 30% AFTER COMPANY’S BLOWOUT REVENUE OUTLOOK

*NEBIUS INKS UP TO $19.4B AI INFRASTRUCTURE PACT WITH MICROSOFT

*NVIDIA TO BUY $5 BILLION INTEL STAKE AS PART OF NEW PARTNERSHIP

Come già detto i giorni scorsi, credo che, con il boom AI in corso, lo stimolo fiscale che ingrana, e la Fed super dovish, stiamo entrando in bolla, e ci staremo per un po’.

L’azionario europeo, che già aveva sottoperformato parecchio i giorni scorsi, ha accelerato al rialzo, trainato dai propri semiconduttori (ASML, ASM, Infineon, STM etc), e confortato dalla circostanza che l’€ sta correggendo.

Le chiusure sono egregie per i principali indici. I bonds hanno però perso tutto il supporto e terminano coi rendimenti in rialzo.

Domani è il triple witching, vediamo se la scadenza record di opzioni riesce a creare una pausa in questo bull market.