Ennesimo recupero finale per Wall Street ieri sera (giovedì) con l’S&P 500 che ha chiuso in calo di 0.56%, dopo che era arrivato a perdere l’1.44% verso metà seduta. Ancora meglio ha fatto il Nasdaq 100, passando da -1.38% a -0.29%. Le Magnificent 7 poi hanno recuperato quasi tutto, segno che quanto più è scarico il posizionamento su un indice, tanto è più difficile vederlo scendere. L’indice delle Mag7 ha chiuso a -0.1%. Il Russell 2.000 Small Caps, che è l’indice dove di recente si concentravano gli acquisti, ha ceduto l’1.9%. E l’S&P 500 equal weight ha perso l’1.09%, il doppio del S&P 500 capital weighted. Insomma, in questa fase di volatilità di origine geopolitica, tech e large cap, che recentemente erano bersagliate di prese di beneficio, fanno meglio del resto.

Ancora in rialzo i rendimenti, col 10 anni Treasury + 4 bps al 4,14%. Il motore di tutto ciò è la prosecuzione della guerra Israele-USA vs Iran, con la tattica del secondo di bombardare impianti e facilities in tutti i paesi del golfo (ieri qualcosa è atterrato persino in Azerbaijan), e l’impatto sul petrolio. Ieri il WTI ha preso un 6% abbondante, e ha chiuso opra la soglia di 80$, superando i picchi del 2025 (e oggi non va affatto meglio).

La cosa comincia a preoccupare non poco, se è vero che il segretario agli interni USA Burgum ha dichiarato che l’amministrazione sta cercando il modo di contenere i prezzi, ed è stata emessa una deroga di un mese per il divieto di acquisto di petrolio russo da parte dell’India.

link US weighs oil futures market action to combat price spikes, White House official says

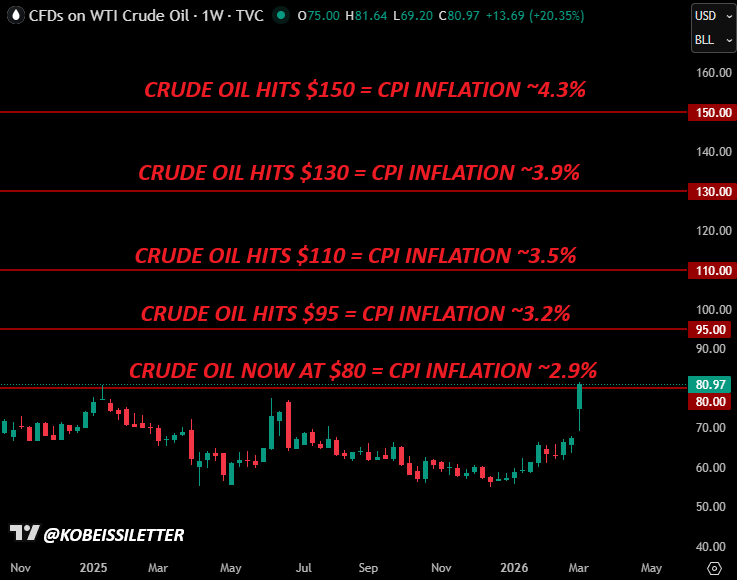

D’altronde la Fed pubblicato tempo fa fatto uno studio in cui calcola che per ogni 10 $ di rialzo del petrolio c’è un impatto di 0.2% sull’inflazione. Nel grafico sotto sono indicate le prospettive sulla base dei vari livelli. E l’inflazione da carburanti è molto, molto percettibile per gli americani, visto che quelli che vivono fuori dalle grandi città guidano parecchio. E le cause sono molto individuabili in questo caso. Con le Miderm in arrivo questo fenomeno non è molto conveniente per Trump.

Comunque sia, queste promesse hanno dato un po’ di supporto al sentiment alla riapertura asiatica, con i futures USA in leggero rialzo.

Le piazze asiatiche hanno avuto un andamento contrastato. Bene il China Complex che, complice un rimbalzo del tech (ne avevo parlato proprio ieri) ha visto un progresso del 2% circa di Hang Seng e HSCEI, e guadagni decisamente più modesti per le “A” shares (Shenzen e Shanghai). Moderatamente bene anche Tokyo, e chiusura in pari per Seul, mentre Taiwan ha ceduto moderatamente e Vietnam, Australia, India e Indonesia in maniera decisamente più robusta.

Tornando alla Cina, un potenziale catalyst per il rimbalzo (3.15%) del Hang Sent Tech, è forse stata questa news che gli USA vogliono sottoporre ad autorizzazione la vendita a qualunque paese estero dei propri chip ( link US Considers Requiring Permits for Nvidia, AMD Global AI Chip Sales ). La norma proposta richiederebbe alle aziende di ottenere l’autorizzazione per praticamente tutte le esportazioni di acceleratori per l’IA da parte di aziende come Nvidia e Advanced Micro Devices Inc., ampliando a livello globale le restrizioni che attualmente coprono circa 40 paesi, secondo fonti anonime. Questo eventualmente oltre ad “aiutare” la ricerca dell’autosufficienza sui chip da parte della Cina, gli aprirebbe la strada a competere globalmente coi suoi prodotti. Naturalmente sono solo indiscrezioni e, conoscendo Trump, la norma può essere modificata o accantonata. In ogni caso, ammesso che questo sia il catalyst del rally, sospetto che una settimana fa avrebbe lasciato il mercato indifferente. Vediamo quanto dura il rimbalzo.

Intanto il Governatore della People Bank of China Pan è intervenuto oggi dichiarando che le condizioni finanziarie sono già espansive ma lui taglierà i tassi e userà altri strumenti per assicurare tassi bassi e ampia liquidità.

*PBOC GOVERNOR PAN SAYS IN BRIEFING – BBG

*CHINA‘S OVERALL FINANCIAL CONDITIONS REMAIN ACCOMMODATIVE: PAN

*PAN: AVERAGE LENDING RATES ON CORP, HOME LOANS AT HISTORIC LOW

*PBOC TO FLEXIBILY USE RRR CUTS, RATE CUTS, OTHER TOOLS 2026:PAN

*PAN: WILL USE MULTIPLE TOOLS TO ENSURE AMPLE MARKET LIQUIDITY

*PAN: TO GUIDE BORROWING COSTS TO OPERATE AT LOW LEVELS

Proseguono intanto le indiscrezioni di trattative e pressioni della Cina sull’Iran per riaprire il transito di greggio nello stretto di Hormuz, visto che lei è tra i paesi più penalizzati (apparentemente il 45% del petrolio che arriva in Cina passa di li).

link China in talks with Iran to allow safe oil and gas passage through Hormuz, sources say

Sull’onda delle news sull’oil, le piazze europee hanno aperto con progressi rispetto alle chiusure di ieri. Ma la cosa non è durata. Infatti il tenore delle notizie si è mantenuto costantemente negativo, e il petrolio ha continuato salire in mattinata, cosa che ha spento rapidamente il rimbalzo del sentiment. Così l’azionario continentale è passato in negativo e ha cominciato ad accumulare ribasso.

** IRAN TO USE NEWER MISSILES IN COMING DAYS: FARS NEWS

** Qatar’s Energy Minister Saad al-Kaabi warned that all energy exporters in the Persian Gulf will be forced to suspend production within weeks if the Iran conflict continues.

** Kaabi predicted crude oil could hit $150 per barrel and natural gas prices would quadruple to $40 per MMBTU if shipping through the Strait of Hormuz remained blocked.

** He said restoring normal operations would take ‘weeks to months’ even if fighting stopped immediately and that the economic consequences of the war would be felt globally.

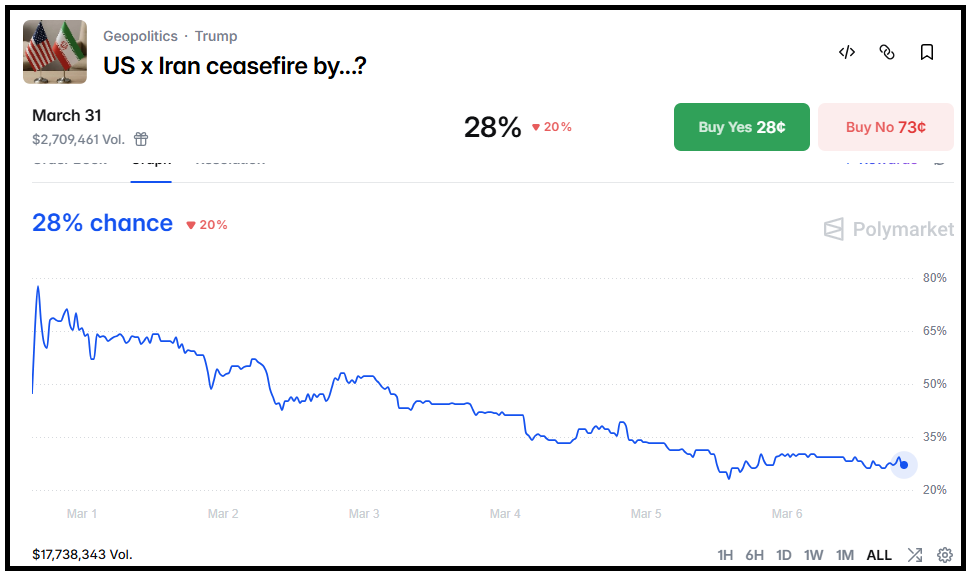

Il petrolio ha accumulato fino a un +8% in mattinata, arrivando ben oltre il +10% nel pomeriggio e questo ha spinto al rialzo i rendimenti e alimentato la risk adversion. Il quadro generale è quello di un consenso che diventa sempre più scettico sulla possibilità di una chiusura in tempi brevi del conflitto (come mostra anche il grafico sotto di Polymarket sulla probabilità che un cessate il fuoco arrivi entro fine mese) e vede il rischio crescente di una radicazione dei rialzi e di uno sconvolgimento del Medio Oriente atto a mantenere stabilmente alta la tensione.

In mattinata non c’erano dati rilevanti in EU. Il GDP del quarto trimestre 2025 per l’Eurozona è stato rivisto marginalmente al ribasso, ma a +1.2% anno su anno resta comunque discreto.

Ma i mercati avevano gli occhi a medio oriente e oil e i passivi accumulati a fine mattinata sono stati discreti.

Oggi in US era però giornata di dati seri.

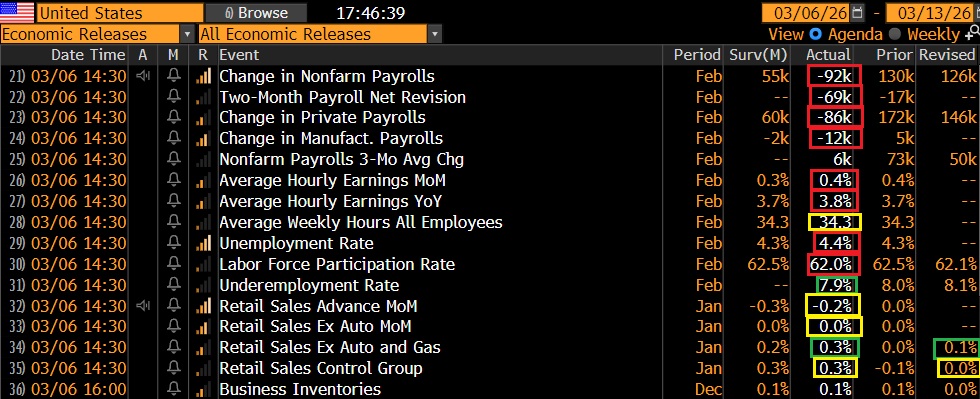

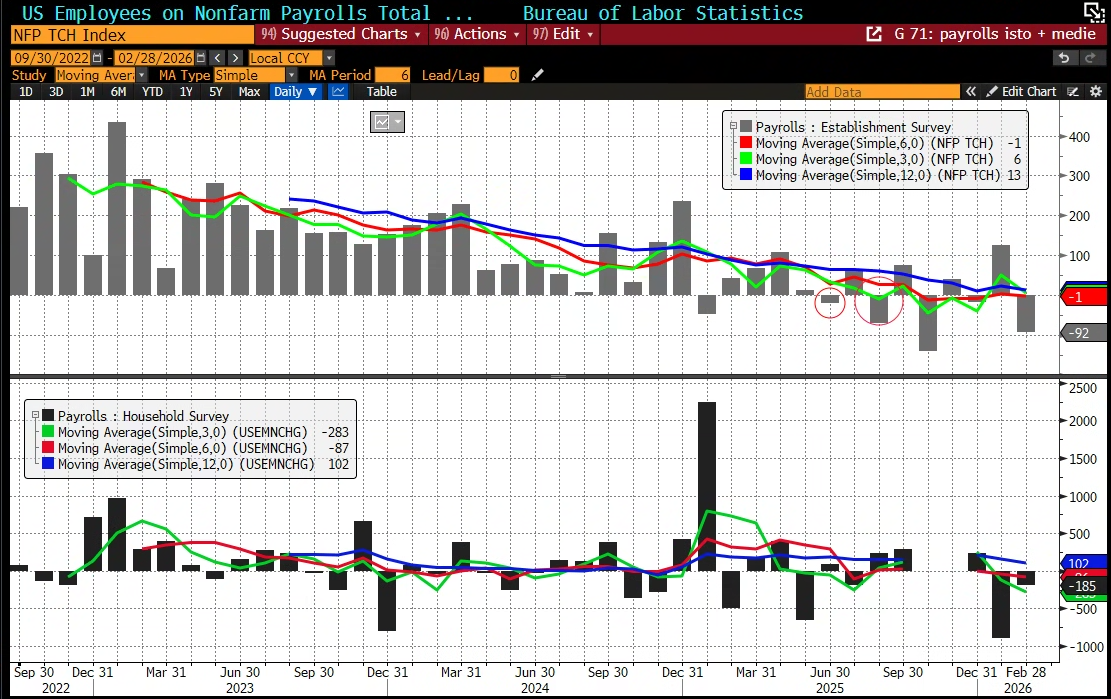

Il labour market report USA di febbraio è stato uno shock, con 92.000 posti di lavoro cancellati, la disoccupazione in aumento al 4.4% la forza lavoro in fortissimo calo, e 185.000 nuovi occupati in meno secondo la Household Survey, che però è stata oggetto di revisione. Sulla scorta di questo report e relative revisioni, le medie trimestrale, semestrale e annuale vanno praticamente a zero.

Peraltro, così come un mese fa avevo osservato che il report di gennaio mi pareva troppo bello per essere vero ( link Il labour market report USA di gennaio sorprende al rialzo, ma non è tutto oro quello che luccica), questo, mi pare decisamente troppo brutto. Per carità, tutto può essere, ma come rendere coerente questo report con:

1) L’ADP survey che ha mostrato 63.000 nuovi occupati nel settore privato ( e ora abbiamo anche i dati settimanali)

2) I sussidi di disoccupazione settimanali che sonnecchiano a poco più di 200.000 unità

3) il Challenger job cuts basso

4) I livelli di attività elevati e i sottoindici occupazionali ok

5) le ricevute dei contributi pagati in crescita (H/T Bill @wabuffo)

Direi che per vari motivi (revisioni, riduzione dello staff, strascichi dello shutdown) ormai il rumore in questo report è davvero eccessivo.

Detto questo, sicuramente questo report va un po’ a ridurre la recente sensazione di accelerazione dell’economia USA.

Abbiamo poi avuto delle retail sales USA di gennaio (old data) non esuberanti ma più o meno in linea con le attese.

Questi numeri hanno avuto l’effetto di invertire la rotta ai rendimenti, che gradualmente, in US, si sono portati al ribasso con una tendenza della curva a irripidirsi. L’azionario era già alle prese con un newflow bruttino dall’Iran, e un petrolio rampante, ed è difficile separare l’effetto del dati da questi altri fattori. A tratti sono ricomparse anche le headlines Sul credito a premere sui finanziari.

*IRAN ATTACKED A US-OWNED OIL TANKER NEAR KUWAIT: TASNIM

*Trump ‘No deal with Iran except unconditional surrender’

Blackrock limits withdrawals as private credit fund as redemptions mount

Così Wall Street si è affossata, sempre con il tech e il Nasdaq a mostrare un po’ più di resilienza, e e andata ad accentuare, nel pomeriggio, le ambasce delle piazze europee. Queste però sono state protagoniste nel finale di un recupero che le ha portate grossomodo a dimezzare le perdite. Chissà, forse l’eventualità di news positive nel week end avrà indotto qualcuno a ricoprire i corti.

A trainare, oltre all’energy, i difensivi, mentre tech, materials e financials hanno sofferto di più. I rendimenti Eurozone però salgono vigorosamente, anche se il calo di quelli USA ne ha attenuato i rialzi. L’€ chiude invariato, ma l’oil guadagna quasi il 12%, in area 90% (WTI). Oggi però sale anche il resto del comparto commodities, compresi metalli industriali e i preziosi. Forse il mercato si rende conto che sono asset reali che in caso di stagflazione proteggono.

A un ora e mezzo dalla chiusura Wall Street è ancora ben negativa, anche se ad una certa distanza dai minimi del pomeriggio. Vediamo se il recupero avviene anche stasera. Dubito che il week end porterà modifiche sostanziali al quadro, ma con Trump non si può mai dire. Intanto al Congresso i Repubblicani si apprestano ad affrontare pubblicamente i costi dell’operazione. Politico parla di 2 miliardi al giorno. un altro tema che potrebbe portare Trump ad un TACO in tempi non troppo lunghi.

link Massive war price tag could be a massive problem for GOP leaders

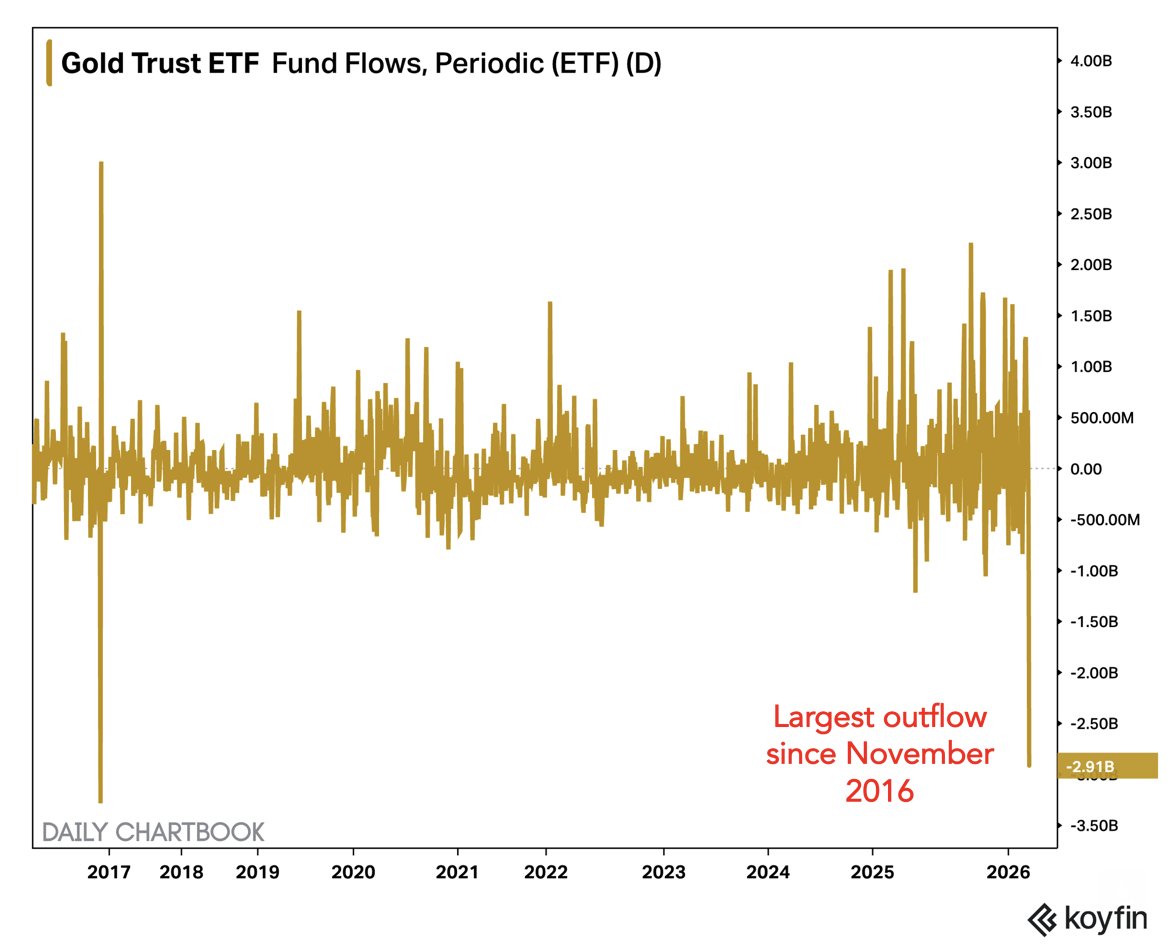

Tornando per un secondo all’oro, ho notato che vi è stata un uscita record dal Gold Trust Fund, la maggiore da quasi 10 anni.

Sono andato a guardare che successe l’ultima volta che si vide un uscita del genere, nel novembre 2016. L’oro perse circa un 10% nelle 6 settimane successive. Ovviamente con una sola osservazione, questa non è una statistica di valore. Ma è un segnale da tenere presente, a mio parere.