Chiusura marginalmente positiva ieri sera (lunedì) per Wall Street, con l’S&P 500 che ha preso lo 0.04% e il Nasdaq 100 che ha guadagnato lo 0.13%. Il Russell 2.000 ha guadagnato addirittura lo 0.9%, mentre le Magnificent 7 hanno preso lo 0.4%. Insomma una discreta dimostrazione di resilienza da parte della borsa USA, che aveva aperto con cali importanti (-1.7% il minimo nel durante per l’S&P 500), e ha recuperato tutto. Non così i bonds, che hanno mantenuto rialzi a 2 cifre su tutte le scadenze più o meno. e anche il Dollaro, che ha conservato quasi interamente i guadagni.

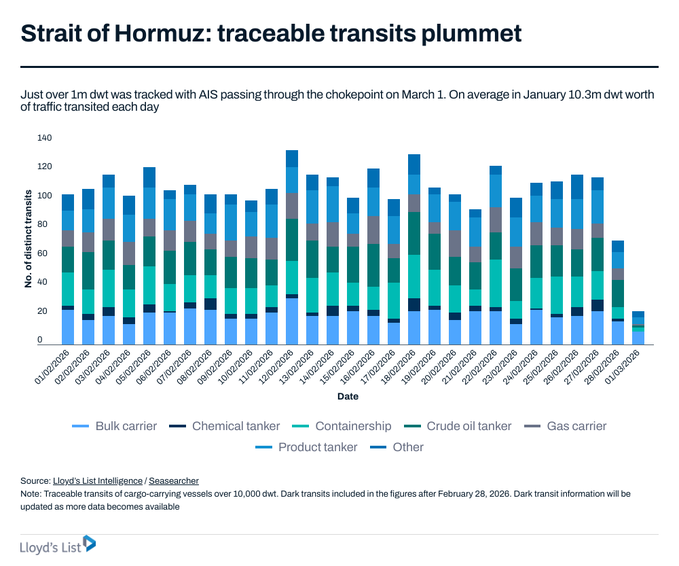

La riapertura della seduta asiatica però ha visto il sentiment tornare ad afflosciarsi rapidamente, con i future USA in progressivo calo, e gli indici dell’area ad accumulare pesanti passivi. A fine seduta, c’è poco da scegliere tra le principali piazze. A guidare il ribasso, il Kospi, con un -7.2%. La borsa coreana aveva beneficiato enormemente della forza dei produttori di Semiconduttori, e ora che è partita la correzione anche su quel settore, aggravata dalla risk adversion generale, non sorprende di vedere una frana del genere su un indice che faceva quasi il 50% da inizio anno ( e fa ancora il 37%). Secondo e terzo classificato Nikkei con un -3% e Taiwan con un -2.2%. Due indici anche loro favoriti in passato dalla forza di chip e Ai infrastructure. Male anche Vietnam, mentre Sydney, Mumbai Hang Seng, HSCEI, Shenzen, Shanghai perdono tra l’1% e l’1.5%, e Jakarta si ferma appena sotto l’1%. Il tema è ovviamente sempre la guerra in Iran, con il petrolio che ha continuato a salire, via via che le notizie di bombardamenti e conseguenti chiusure di siti nell’area si sono accumulate, così come le notizie sul crollo del traffico di navi nello stretto di Hormutz.

Come già illustrato ieri, Trump ha parlato di una guerra di 4 o 5 settimane, ma ci sono alcune considerazioni che mi portano ad immaginare un conflitto più breve, 10-15 giorni come idea.

1) L’Iran ha una riserva di armi finita, che si consuma da 2 parti: quelle che vengono utilizzate, e sono difficili da rimpiazzare, e quelle che vengono distrutte dagli attacchi di Israele e USA. E’ difficile che possa continuare a lungo a lanciare missili contro una moltitudine di stati del golfo (Emirati, Arabia, Quatar, Bahrein…). Coi droni è messo meglio ma gli attacchi si stanno concentrando anche sulle facilities che li producono in loco.

2) L’operazione Epic Fury non sembra molto popolare presso gli americani, e questo per trump disincentiva un operazione lunga, con le Midterm che si avvicinano. Secondo un sondaggio Reuters/Ipsos solo il 27% degli intervistati supporta gli attacchi, mentre il 43% li disapprova. Figuriamoci quando i prezzi dell’energia ricominceranno a salire (gli americani guidano molto)

link Just one in four Americans say they back US strikes on Iran, Reuters/Ipsos poll finds

Chiaramente, finche oil e Gas continuano a salire, sospinti dalle notizie di stop alle facilities causate dagli attacchi iraniani, difficilmente potremo vedere una stabilizzazione duratura. Detto questo, il petrolio saliva da inizio anno, in gran parte in previsione di un evento geopolitico come questo. IL’oil si è già portato sui livelli che aveva raggiunto in giugno scorso in occasione dell’operazione Midnight Hammer, sicuramente un’azione più circoscritta, ma forse meno attesa, e comunque le premesse iniziali erano simili a quelle attuali.

Riuscirà a superare questi livelli il greggio? Se si, è probabile che avremo un’altra significativa leg down dei risk assets. Se invece non andiamo stabilmente oltre gli 80$ (WTI) allora forse si può puntare alla formazione di un bottom.

Certo, c’è il tema ugualmente importante del gas (noi europei ne sappiamo qualcosa), con il Qatar che ha bloccato lo stabilimento Ras Laffan in seguito ad un attacco. Ma ovviamente gli esiti sono legati a doppio filo a quelli sul petrolio, che dipendono dal decorso dello scontro, e per quanto tempo l’Iran può continuare a sabotare estrazioni e trasporto, con la Cina, l’unico alleato in grado di supportare materialmente l’Iran, che fa pressioni perchè riapra lo stretto (*CHINA CALLS ON ALL SIDES TO SAFEGUARD SHIPS IN STRAIT OF HORMUZ).

In ogni caso le news su questi temi stanotte e stamattina sono state tutte brutte e quindi le tensioni non hanno fatto che salire in nottata.

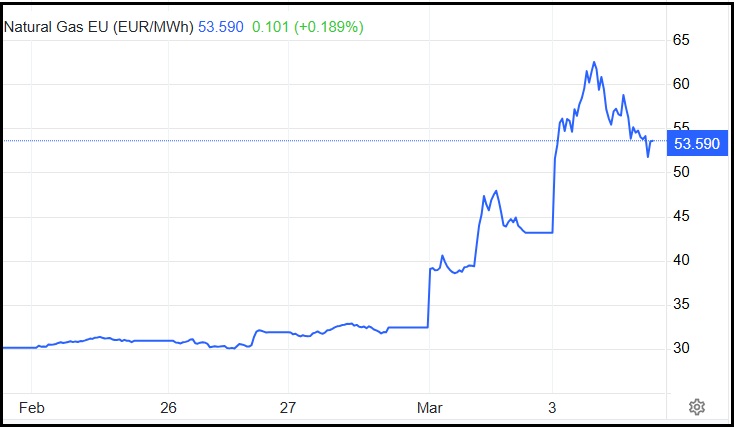

E l’Eurozona si è svegliata con un gas TTF che, dopo aver chiuso in rialzo ieri del 35%, stamattina alle 8 italiane faceva un altro +28%. Inutile dire che le piazze europee hanno aperto con cali vistosi e hanno accumulato perdite per tutta la mattina, con il gas che si portava sul +50% in tarda mattinata, prima di iniziare a ripiegare.

Così a metà giornata le perdite delle principali piazze giravano tra il 3 e il 4%. Coerentemente i rendimenti hanno preso la via del rialzo per toccare i massimi poco dopo mezzogiorno, insieme con il gas. Gli spreads periferici e gli spread di credito hanno mostrato discreti allargamenti, in particolare considerando che i rendimenti governativi salivano. Il Dollaro, unico safe asset rimasto, ha continuato a performare, mentre l’oro, che già ieri aveva mostrato una scarsa reattività, stamattina ha gettato la spugna e si è aggregato ai risk assets nella discesa. D’altronde, per fungere da asset rifugio, serve che gli investitori abbiano spazio per aggiungere. Se sono già pieni, come succede con l’oro, nonostante la recente fase correttiva, non funziona. Per non parlare dell’argento, che non è nemmeno un bene rifugio, e infatti oggi a tratti ha superato il 10% di calo.

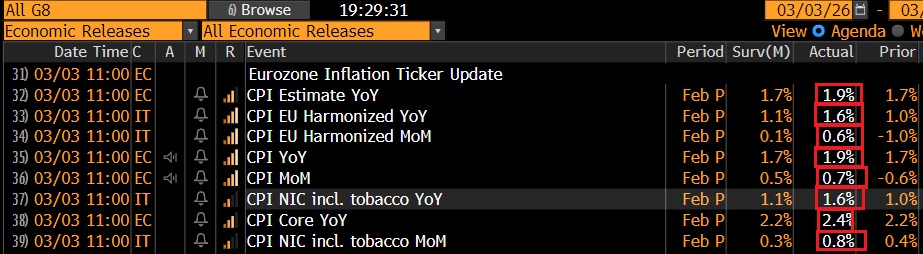

In termini di dati, oggi ha piovuto sul bagnato. Complice un inatteso balzo dell’inflazione italiana, il CPI europeo ha sorpreso al rialzo sia come headline che come core.

Non stupisce che i bonds Eurozone siano stati così deboli in mattinata.

Oggi pomeriggio negli USA non c’erano proprio dati. Wall Street ha aperto debole ed ha accumulato ribasso per tutta la prima ora, con l’S&P 500 che ha raggiunto il considerevole passivo di -2.4%. Dopodichè, senza un particolare cambio di newsflow che io abbia notato, il petrolio e il gas hanno iniziato a consolidare un po’, e il sentimenti si è marginalmente risollevato.

Questo ha permesso alle borse europee di mettere un po’ di distanza dai minimi in chiusura, ma i cali sono comunque molto forti, con solo UK che contiene il passivo sotto il 3%, e l’Ibex che, gratificato dalle minacce di Trump per divergenze sull’uso delle basi, cede il 4.5%.

*TRUMP: SPAIN, UK HAVE BEEN VERY UNCOOPERATIVE

*TRUMP: GOING TO CUT OFF ALL TRADE WITH SPAIN

Tra i settori, tutti in negativo, i peggiori sono utilities e financials, seguiti da Consumer, Real Estate, Materials e IT, in altre parole i ciclici e i rate sensitive, mentre meglio hanno fatto i difensivi e l’energy, che però oggi scende.

Il marginale recupero del sentiment ha impattato anche sui rialzi dei rendimenti Eurozone che si sono un po’ ridotti, più sugli emittenti core però, cosa che è andata a detrimento degli spread, anche del credito. Anche il Dollaro ha ritracciato un po’, e, ironicamente, i preziosi hanno ridotto i cali.

Dopo la chiusura, il recupero si è accentuato a Wall Street. con l’S&P che ora cede meno dell’1%. Un altro recupero, dopo aver testato la parte bassa del recente range e quota 6800 punti, deporrebbe bene dal punto di vista tecnico. Anche i rialzi dei rendimenti si sono alquanto attenuati.

Stiamo a vedere.