E alla fine attacco fu. Dopo aver alzato una cortina fumogena sulle sue intenzioni, lasciando intendere che avrebbe aspettato 2 settimane per permettere alla diplomazia di trovare una strada, con tanto di editoriali sui giornali su “perchè Trump non voleva farsi coinvolgere nel conflitto” poi sabato notte il Presidente ha ordinato un attacco su 3 siti nucleari iraniani, causandogli danni che vanno dal modesto all’ingente a seconda delle fonti (Trump ovviamente li ha definiti “monumentali”).

Per il momento la reazione iraniana non è avvenuta (PS arriverà qualcosa in serata), e non è stata nemmeno esplicitamente annunciata dal regime, apparentemente per disaccordi su come debba essere condotta, e per un tema di reperibilità di Khamenei. Questo ha portato i mercati, dopo un inizio caratterizzato da discreta (ma certo non drammatica) risk adversion, a una reazione mista/positiva, con i futures in marginale progresso a tratti, i rendimenti in lieve rialzo, e il petrolio a oscillare tra perdite e guadagni. Come osservato la settimana scorsa il mercato tende a abbracciare la tesi di una demise dell’Iran e una fondamentale disfatta delle forze fondamentaliste islamiche nell’area, visto che dopo la caduta di Assad in Siria e le perdite subite da Hezbollah e Hamas, l’Iran era rimasto l’ultimo bastione. E’ sensato ritenere che l’attività di arricchimento dell’uranio a scopo bellico in Iran sia stata, se non distrutta, seriamente danneggiata, cosa che toglie un tail risk dal mercato.

Certo, sembra che l’ottimismo sia un filo frettoloso. E’ successo un giorno fa, ed è sensato pensare che ci sarà una reazione da parte dell’ Iran, altrimenti il regime può considerarsi destinato ad essere rovesciato. Magari lo sarà comunque, ma improbabile che non tenti qualcosa. Ora, è vero che bloccare lo stretto di Hormuz (20% del flusso di petrolio globale) ha pesanti implicazioni anche per l’Iran, in quanto questo ha bisogno dell’introito della vendita del suo petrolio e non ha invece bisogno di inimicarsi gli altri paesi che lo esportano, e vedrebbero le loro rotte impedite. Ma l’Iran è disperato e non si sa mai come può reagire chi lo è. E altri terroristi potrebbero prendere di mira le petroliere. E lo stesso vale per attacchi a basi militari e oil facilities di USA o altri paesi. Questo potrebbe portare ad un escalation, con distruzione della capacità produttiva di petrolio. In generale, dalla guerra del golfo in poi fino all’Ucraina, molti episodi militari sono stati dati per finiti in pochi giorni per poi cristallizzarsi in guerre di trincea.

Infine, come accennato la settimana scorsa, per Trump la tentazione di mostrarsi come colui che ha sconfitto il fondamentalismo islamico nei suoi bastioni in medio oriente era irresistibile, ma era anche costretto, per evitare che si rafforzasse l’immagine di un presidente che abbaia ma non morde (TACO). Ora che lo ha fatto, i mercati, passato l’entusiasmo per la debacle dell’Iran, potrebbero focalizzarsi con maggiore apprensione verso la data del 9 luglio, in cui scadono le moratorie. Per cui la reazione mista/positiva non mi sorprende, ma per il prosieguo. Vedremo.

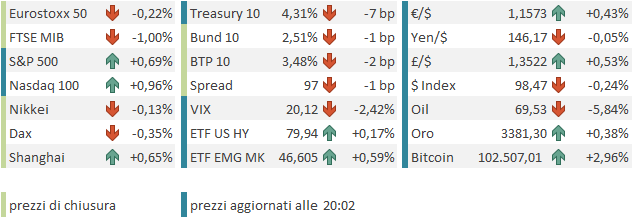

Venendo alla seduta odierna, in Asia in aggregato questa è stata, appunto, mista, con Tokyo, Taiwan, Sydney, Mumbai, Seul e Jakarta in passivo e Hang Seng, HSCEI, Shenzen, Shanghai e Vietnam in progresso.

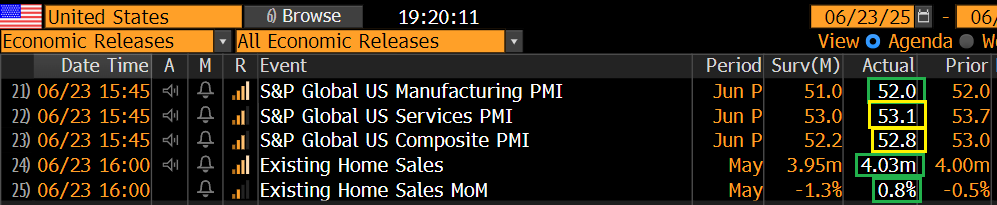

Sul fronte macro, i PMI preliminari (o flash) di giugno hanno segnalato inequivocavilmente un attività in accelerazione nei 3 paesi in cui è previsto il report preliminare.

In Australia sono stati i servizi a generare la sorpresa. In Giappone un accelerazione dei servizi e il ritorno del manifatturiero in espansione dopo 12 mesi di contrazioni hanno prodotto un discreto upside nel composite. E l’India ha nuovamente accelerato, e resta su livelli di attività in solidissima espansione.

In Corea il frontloading dell’export per evitare i dazi ha prodotto un bel balzo nei primi 20 giorni di giugno.

Sempre sul fronte dazi, Toyota ha dichiarato che a luglio alzerà i prezzi di alcuni modelli. Però sia Vietnam che malesia sostengono di aver fatto significativi progressi in vista di un accordo commerciale.

Toyota to Raise US Auto Prices by More Than $200 From July link

Malaysia Says US Agrees to Finalize Trade Talks Before Deadline link

Vietnam’s Top Leader Plans US Trip as Tariff Deadline Looms link

La seduta europea è partita con un tono negativo a margine. D’altronde a differenza degli USA, l’Eurozona non è minimamente autosufficiente in termini di petrolio e quindi una minaccia per i trasporti costituisce un rischio maggiore. Ma in mattinata l’azionario continentale lo ha fatto un tentativo di portarsi in positivo, per poi attestarsi poco sotto la parità.

I PMI flash di giugno non hanno fornito la medesima immagine di accelerazione osservata in Asia.

In Francia a deludere è il manifatturiero, cosa che impone un discreto calo al composite. Meglio la Germania grazie alla bella ripresa dei servizi, che porta in espansione il composite dopo il calo di maggio. Ma la forza teutonica non è sufficiente a smuovere il composite Eurozone che resta sui livelli di pseudo-stagnazione di maggio. Quindi fondamentalmente un attività nei dintorni di quando osservato per tutti i primi 5 mesi dell’anno. Se l’outlook è leggermente migliorato, i prezzi si continuano a contrarre nel manifatturiero e invece aumentano nei servizi.

Così a metà seduta l’azionario EU si presentava in lieve calo, i rendimenti in moderato rialzo e l’€ in indebolimento con oil nervoso ma non in rialzo.

L’arrivo di Wall Street ha visto un miglioramento del sentiment, con la borsa partita in positivo. Poco dopo l’apertura i PMI flash di giugno hanno generalmente sorpreso in positivo un consenso che li vedeva calare: è stato il manifatturiero, rimasto stabile a generare la sorpresa, mentre i servizi hanno rallentato poco meno delle attese.

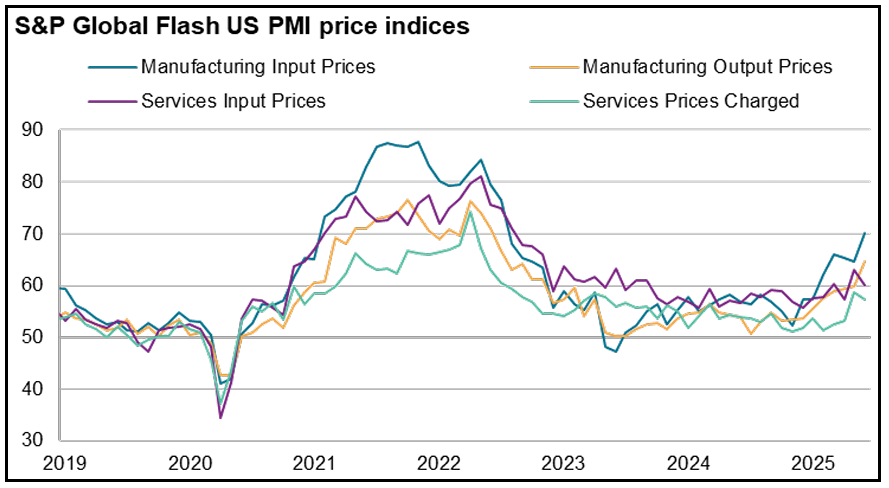

Per un attività che resta in moderata crescita, con solo un lievissimo assestamento, le preoccupazioni vengono dai prezzi, che continuano ad accelerare violentemente in uscita, nonostante l’assestamento in entrata, cosa che fa pensare ad una componente di “profit led inflation”. Anche le scorte sono salite con forza, a indicare un continuato accumulo per evitare l’aumento dei dazi.

Non che i bonds se ne siano curati più di tanto. I rendimenti hanno preso a calare robustamente a Wall Street, in parte confortati dall’incapacità del petrolio di capitalizzare il newsflow geopolitico (i.e. potenziale reazione iraniana) e ma anche stimolati dalla dovishness del membro Fed Waller, che eventualmente venerdì ha iniziato la campagna per candidarsi a succedere a Powell l’anno prossimo. Venerdì l’impatto è stato modesto ma nel week end l’intervista ha avuto parecchia risonanza.

*WALLER: IMPORTANT FOR TO LOOK THROUGH TARIFFS INFLATION IMPACT

*FED’S WALLER: COULD CUT RATES AS EARLY AS JULY MEETING

*WALLER: FED COULD PAUSE RATE CUTS IF THERE’S SOME BIG SHOCK

*WALLER: DON’T THINK WE NEED TO WAIT MUCH LONGER TO CUT RATES

*FED’S WALLER: HAVEN’T SEEN BIG TARIFF SHOCK TO INFLATION

*WALLER: JUST DON’T SEE SECOND-ROUND TARIFF INFLATION EFFECTS

*WALLER: DON’T WANT TO WAIT FOR CUTS UNTIL JOB MARKET TANKS

*WALLER: NOT ALL OF TARIFFS WILL BE PASSED THROUGH TO INFLATION

Le borse europee si sono fatte influenzare relativamente dalla forza di Wall Street, andando a chiudere con cali marginali (peggio Milano gravata da industriali, difesa e banche). Se non altro i rendimenti hanno invertito la marcia, in simpatia con i robusti cali dei rendimenti Treasury. Anche l’€ ha reagito ad aspettative di una Fed più dovish e calo dei rendimenti USA, invertendo violentemente la marcia. I preziosi sono rimasti brillanti.

Dopo la chiusura abbiamo avuto uno scossone: si è avuta notizia chiusura dello spazio aereo iracheno, dello spostamento di lanciamissili iraniani verso l’Iraq, e quindi dell’invio di un attacco missilistico verso una base americana di numero variabile. Così Wall Street è passata in negativo.

Successivamente si appreso che

1) l’attacco era stato debitamente annunciato

2) è stato prontamente intercettato

3) L’Iran ha cantato vittoria

*IRAN MOVES LAUNCHERS FOR POSSIBLE ATTACK ON US FORCES: WSJ

*IRAN LAUNCHES MISSILE STRIKE AT US AIR BASE IN QATAR: TASNIM

IRAN LAUNCHED 6 MISSILES TOWARDS US BASES IN QATAR: AXIOS

*IRAN LAUNCHED 10 MISSILES TOWARDS US BASES IN QATAR: AXIOS

*QATAR SAYS SUCCESSFULLY INTERCEPTED IRAN MISSILE ATTACK

*QATAR SAYS RESERVES RIGHT TO RESPOND TO THIS ‘BLATANT’ ATTACK

*IRAN’S ARMED FORCES SAY THEY TARGETED THE AL-UDEID BASE IN QATAR WITH A ‘DEVASTATING AND POWERFUL’ MISSILE ATTACK IN OPERATION – STATEMENT

*IRAN’S TASNIM SAYS MISSILE OPERATION CALLED ‘ANNUNCIATION OF VICTORY’ LAUNCHED AGAINST U.S. BASES IN IRAQ AND QATAR

**TRUMP ADMINISTRATION WAS AWARE OF IN ADVANCE OF IRAN’S ATTACK ON AL-UDEID AIRBASE – AXIOS

**IRAN GAVE ADVANCE NOTICE OF QATAR BASE ATTACKS TO MINIMIZE CASUALTIES: NYT

** IRAN INFORMED US VIA TWO DIPLOMATIC CHANNELS HOURS AHEAD OF ATTACKS ON QATAR, TEHRAN ALSO INFORMED DOHA – SENIOR REGIONAL SOURCE TELLS REUTERS

“Tutto quà?!” ha evidentemente pensato il mercato.

E così il petrolio ha ceduto pesantemente, fino al 6%, e l’azionario ha accelerato al rialzo accumulando un discreto progresso.

D’altronde, la tentazione di pensare che questa azione di facciata esaurisca le rappresaglie iraniane all’attacco USA è ovviamente forte. Se è questa la consistenza dell’Iran, c’è davvero da pensare che il regime sia in uscita nel giro di settimane, come Trump ha auspicato. E Israele nel week end ha dichiarato che l’operazione potrebbe terminare nel giro di una settimana.

L’illusione del mercato che la guerra si possa chiudere a breve con una disfatta iraniana è forse ancora un po’ ottimistica. Ma gli eventi odierni in effetti vanno fortemente in quella direzione. E il mercato ha voglia di pensare ad altro. Permane il rischio che quella dell’Iran sia una mossa tattica, o che altri si facciano carico di scatenare un escalation. Ma al momento sembra ridotto

Martedì 24 giugno

Data: US Consumer Confidence del Conference Board di giugno, Philadelphia Fed non-manufacturing activity, Richmond Fed manufacturing index di giugno, FHFA house price index di aprile, Q1 current account balance, Ifo tedesco di giugno

Banche centrali: Testimonianza di Powell davanti alla House Financial Services Committee, discorsi dei membri Fed Hammack, Williams, Collins e Barr ; discorsi della Presidente della ECB Lagarde, de Guindos e Lane e del Governatore della BoE Bailey, Greene, Ramsden e Breeden

Trimestrali: FedEx, Carnival

Aste: US 2-year Notes (69 miliardi $)

Altro: vertice NATO fino al 25 giugno, riunione del Comitato Permanente dell’NPC cinese fino al 27 giugno

Mercoledì 25 giugno

Data: US New Home sales di maggio

Banche centrali: Testimonianza di Powell davanti al Senate Banking Committee, sintesi delle opinioni del meeting di giugno della BoJ

Trimestrali: Micron Technology

Aste: US 2-year FRN (riapertura, 28 miliardi $), 5-year Notes (70 miliardi $)

Giovedì 26 giugno

Data: US durable goods orders di maggio, pending home sales US di maggio, advance goods trade balance US di maggio, Kansas City Fed di giugno, initial jobless claims

Banche centrali: discorsi di Barkin, Hammack e Barr della Fed; discorsi di Schnabel e de Guindos dell’ ECB e di Bailey e Breeden della BOE

Trimestrali: Nike, H&M

Aste: US 7-year Notes (44 miliardi $)

Venerdì 27 giugno

Data: US PCE di maggio, personal income, personal spending di maggio, China industrial profits di maggio, Japan Tokyo CPI di giugno

Banche centrali: Discorsi di Williams, Hammack e Cook (Fed), e di Rehn (BCE)