La giornata dell’ECB è iniziata con un tono costruttivo in Asia. Merito delle indiscrezioni del FT di ieri sera, secondo le quali, L’EU sarebbe vicina a concludere un accordo commerciale con gli USA analogo a quello giapponese (vedi lampi di ieri). Queste news hanno spinto ieri sera Wall Street ad un nuovo record, con l’S&P 500 in progresso di uno 0.78% e il Nasdaq 100 di un po’ meno brillante 0.43%, eventualmente un po’ nervoso in attesa degli earnings delle prime due Mag7, Tesla e Alphabet.

Se la seconda ha battuto le agevolmente le stime, e aumentato gli investimenti, citando una forte domanda di Cloud e altri servizi, la seconda ha missato praticamente su tutta la linea. L’effetto si è alla fine compensato, con Google in progresso in aftermarket e Tesla in robusto calo, ma con un impatto frenato dalla capitalizzazione inferiore. I futures hanno tratto moderato supporto dalla qualità del beat di Alphabet con i relativi read across per business AI e investimenti, mentre Tesla è considerata più una storia a se.

Dicevamo tono costruttivo in Asia, con il Nikkei ancora supportato dagli annunci di ieri, a mostrare progressi di un punto e mezzo abbondante, e gli altri indici con guadagni più moderati, ad esclusione di Mumbai e Sydney che hanno ceduto moderatamente.

Sul fronte macro, oggi dominavano le letture preliminari ( o flash) dei PMI di luglio. In Asia questi report sono meno seguiti (a parte quelli cinesi, che però non dispongono di una lettura flash). In ogni caso abbiamo avuto una robusta accelerazione corale in Australia, mentre in Giappone una nuova contrazione del manifatturiero è stata bilanciata da un accelerazione dei servizi, per un composite che resta in moderata espansione.

L’India ha mostrato un effetto opposto al Giappone, ma i livelli di attività restano caratterizzati da una crescita fortissima, e qui si tratta di variazioni ininfluenti.

La seduta europea è partita con gli indici a costruire robustamente sui progressi di ieri, grazie alle sopracitate news sul possibile accordo (anche se poi la Casa Bianca aveva dichiarato che qualsiasi notizia che non provenga da Trump è mera speculazione), che erano comparse ieri sera dopo la chiusura EU. Abbastanza pesanti le salite dei rendimenti, principalmente a causa dell’ulteriore miglioramento del sentiment osservato ieri sera a mercati chiusi, eventualmente accentuato da un po’ di nervosismo in vita dell’ECB.

La pubblicazione dei PMI flash di luglio in Eu fornisce poche indicazioni confusionarie.

In Francia un moderato miglioramento, in Germania un marginale deterioramento. L’EU in aggregato figura meglio, grazie principalmente ai servizi, che portano il composite ai massimi da 11 mesi a mostrare un espansione tra il marginale e il moderato. I new orders hanno chiuso 11 mesi di contrazione, ma senza passare ad una crescita, frenati dagli export orders, comprensibilmente visto il periodo. In generale gli indici dei prezzi si sono indeboliti a margine, e l’outlook è migliorato ai massimi da 11 mesi. Come si intuisce dal confronto tra i report di Francia e Germania e quello aggregato, il resto di Europa ha fatto meglio. In generane no big news.

E veniamo alla riunione ECB: i tassi sono stati lasciati invariati, come da consenso unanime. Ma i toni sono stati in generale più hawkish delle attese.

Lo statement ha mostrato davvero poche differenze col precedente. L’economia si è mossa grossomodo in linea con le attese, e l’inflazione ha continuato a rientrare grazie al rallentamento dei salari. L’economia mostra resilienza ma l’outlook resta estremamente incerto. La politica monetaria è comunque ben posizionata per attendere gli sviluppi.

Dove i toni si sono modificati è nella conference. La Lagarde ha notato che l’economia è andata “un po’ meglio del previsto”, anche se i rischi restano al ribasso. Sull’inflazione il quadro è più complesso per i tanti elementi che vi impattano. Peraltro La Lagarde ha dichiarato con orgoglio che l’inflazione al momento è all’obiettivo ECB, e anche se scendesse un po’ nei prossimi mesi, rileva poco perchè conta il lungo periodo. Loro non prendono impegni, ma al momento sono unanimi e contenti nello stare fermi (*LAGARDE: YOU COULD ARGUE THAT WE ARE ON HOLD).

Gli elementi che hanno agitato il mercato sono la positività sull’economia, ribadita anche nel Q&A quando Christine ha detto che la forza dei consumi la ha stupita, e la rilassatezza con cui ha detto che al momento sono molto bel posizionati per aspettare e non c’è fretta di agire.

Il mercato dei tassi ha reagito, con un accentuazione dei rialzi dei rendimenti, e la curva monetaria che è andata a dimezzare le probabilità di un taglio a settembre (20%), e ha portato le probabilità di un taglio entro fine anno dal 90% di ieri al 65% di oggi. L’€, che era calato in mattinata, si è rapidamente ripreso, e l’azionario continentale, che già aveva smaltito in parte l’entusiasmo del primo mattino, ha cancellato il grosso dei guadagni.

Diversi dati negli USA.

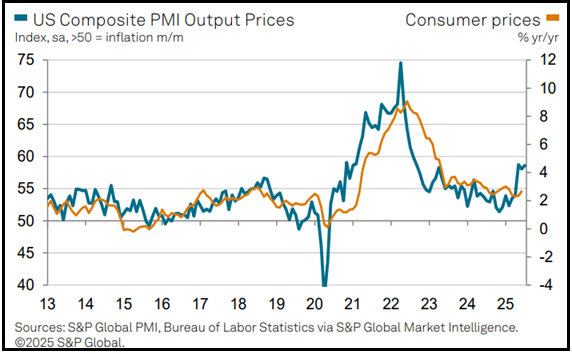

I pmi flash USA di luglio hanno visto un ritorno a contrarsi del manifatturiero, a fronte però di un accelerazione dei servizi che, avendo un peso molto più grosso sull’economia in US, ha trascinato il composite al massimo da 7 mesi a indicare una crescita dell’attività decente. I new orders hanno accelerato a loro volta. E i prezzi continuano a mostrare un tasso di aumenti rilevante, anche se non hanno accelerato significativamente negli ultimi 2 mesi.

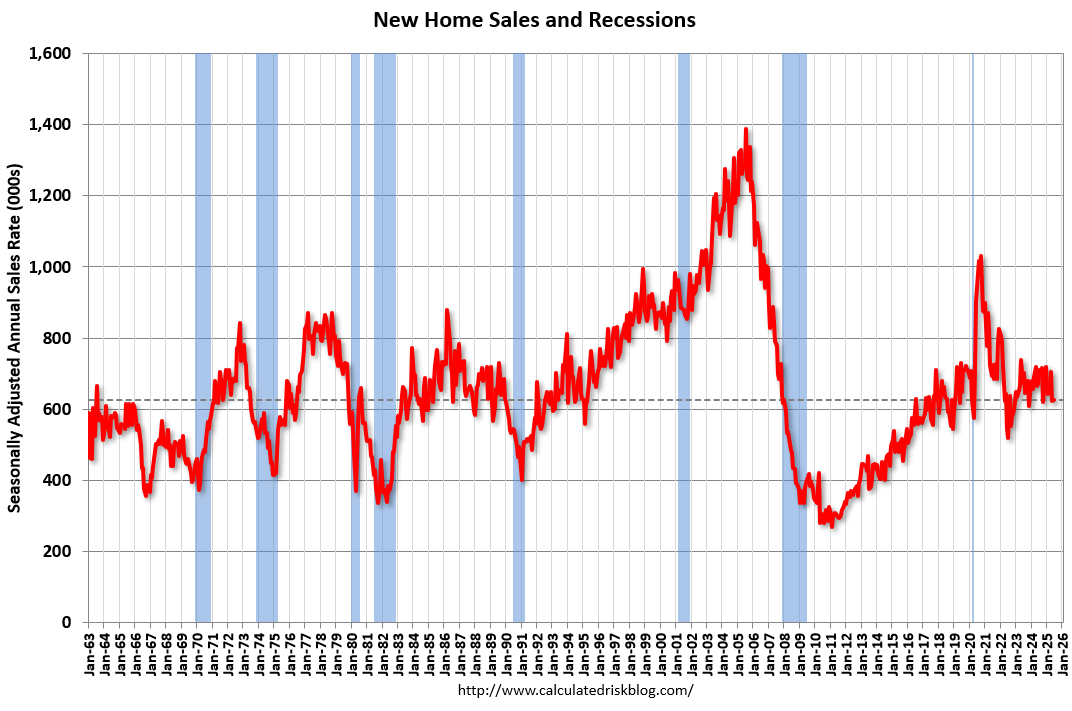

Bene i dati sul mercato del lavoro con i sussidi settimanali ancora in calo, e male ancora l’immobiliare, con le new home sales di giugno che rimbalzano meno delle attese, anche se con revisione al rialzo di maggio. Notare il livello delle scorte di case nuove in termini di mesi equivalenti di vendite.

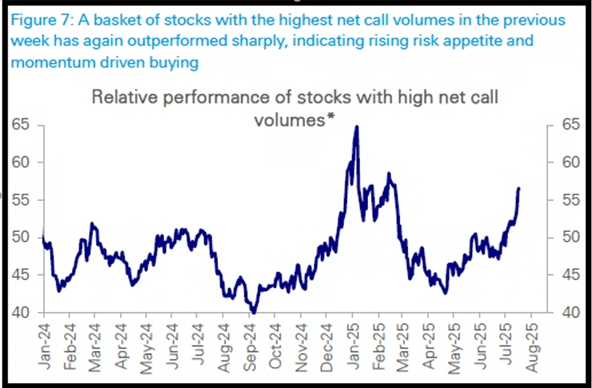

Wall Street è partita in progresso, trainata ancora dal tech ma con le Magnificent 7 frenate dal tonfo di Tesla. Successivamente i progressi si sono un po’ ridimensionati per ora, con l’indice che guadagna 2/3 decimali. D’altronde l’ipercomprato inizia a farsi sentire, come mostra anche il grafico sotto.

Come si vede, da fine giugno la volatilità realizzata è molto bassa, e vi sono vari segnali di un euforia rilevante in particolare degli investitori retail. Infatti oltre ai settori già surriscaldati come tech, AI, semis, energia, e reattori modulari, sono partite di nuovo anche le meme stocks. Deutsche Bank ha elaborato un paniere di azioni che hanno il maggior numero di derivati al rialzo (calls) scritti sopra e ha visto che questo è tornato ad outperformare violentemente. Si tratta di titoli caratterizzati da alta speculatività e bassa redditività (molti non hanno nemmeno cominciato a produrre utili).

Su queste basi una presa di beneficio non dovrebbe essere lontana. Ma il trend a Wall Street dopo l’incidente del Liberation day, è tornato molto forte, una cosa di cui tenere conto.

Le borse europee chiudono con incrementi in aggregato modesti rispetto a quelli mostrati in mattinata. Riguardo i mercati periferici vistosa la divergenza tra Ibex, oltre l1% di progresso e Milano, in marginale calo, a causa di single stories sugli earnings. I rendimenti hanno forse a che fare con questo ridimensionamento, visto che salgono forte come illustrato sopra. L’euro è tornato praticamente sui massimi di inizio mese. Tra le commdities arretrano i safe heaven come l’oro e l’argento, si assesta il rame dopo la corsa recente e recupera l’oil.