Chiusura negativa ieri sera (martedì) per Wall Street, con l’S&P 500 in calo di uno 0.96% e il Nasdaq 100 a -1.03%. Meglio le Magnificent 7 con un -0.56% mentre le Small Caps sono state punite con un -1.79% del Russell 2.000. Ma niente in confronto ai semiconduttori, che hanno ceduto il 4.58% (Philadelphia Semiconductor). Alla fine è venuto anche il loro turno di stornare, mentre l’ETF del software ha guadagnato per la seconda seduta consecutiva, in controtendenza col resto. Quindi, il miracolo di lunedì non si è riproposto, ma comunque le chiusure US sono avvenute con perdite meno della metà di quelle raggiunte nelle prime ore di contrattazione, una nuova dimostrazione di una certa resilienza dell’azionario USA. D’altronde, come illustrato diverse volte, il positioning su Wall Street era già prudente, prima dell’inizio di questa guerra, il tech era stato liquidato pesantemente, ed eravamo in presenza di un elevato livello di hedging, bene illustrato dal put call ratio (vedi Lampi del 19 febbraio). Non si poteva dire lo stesso dell’azionario europeo, che infatti tra lunedì e ieri ha subito una Caporetto, anche se ovviamente c’è da mettere in conto che il Vecchio Continente è più vulnerabile alle ricadute del conflitto sul costo dell’energia.

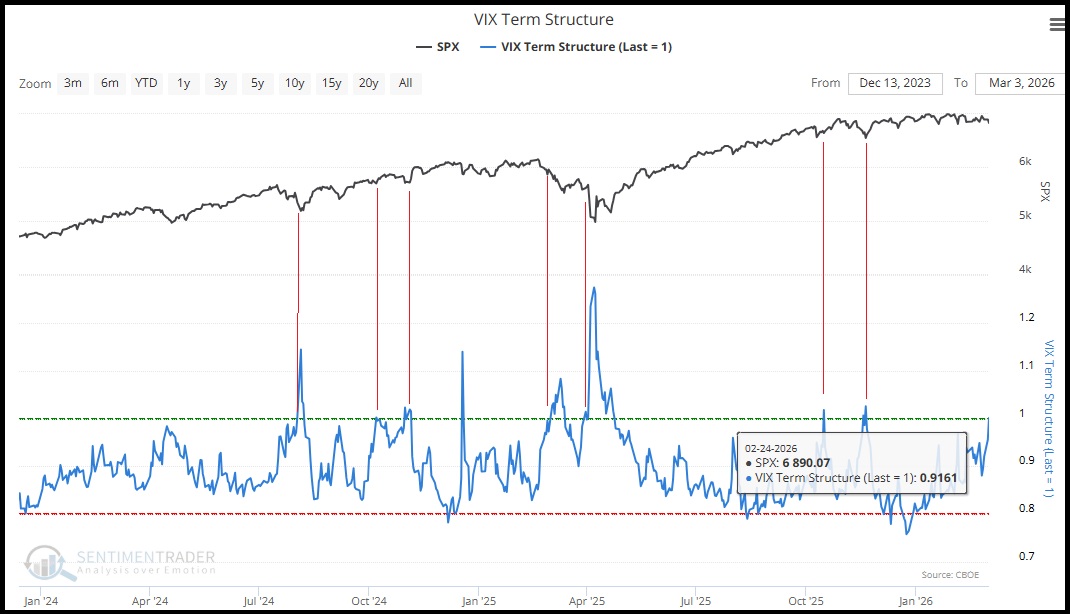

Per quanto modesto possa essere stato questo nuovo storno (ieri l’S&P 500 ha chiuso a meno del 3% dai massimi), nella struttura del mercato si cominciano a notare segnali di robusta risk adversion. Per esempio, la term structure del Vix è andata in backwardation, di poco. Ovvero il future ad 1 mese è andato a quotare sopra quello a 3 mesi, segno di una corsa all’hedging degli operatori. Solitamente, quando questo avviene, non siamo lontani da un bottom, come mostra il grafico sotto, di Sentimentrader.com, anche se in alcune occasioni il livello di tensione può diventare assai più alto (vedi il liberation day)

Modesti anche i rialzi dei rendimenti ieri, con il 10 anni treasury +2 bps al 4.06%. Resta il fatto che la curva USA non sconta più interamente 2 tagli dei tassi nel 2026, ma solo un 80% del secondo taglio. E in Europa, a causa del rialzo di oil e gas, la curva monetaria è andata a scontare una marginale probabilità di rialzo.

Stanotte la seduta asiatica ha visto di nuovo la mala parata, con gli indici più “tech” colpiti dalla correzione dei semiconduttori. Il Kospi ha addirittura ceduto il 12%, peggior seduta dal 2001. Quando un rialzo insostenibile si scontra con un robusto catalyst correttivo, il risultato può essere spettacolare. La borsa coreana ha ceduto il 18% in 2 sedute. Anche Taiwan (-4.3%) e Tokyo (-3.6%) hanno avuto le loro. Male anche Jakarta (-4.5%), mentre Sydney, Mumbai e il China Complex hanno avuto cedimenti meno violenti, ma sempre dell’ordine di 1 o 2 percento. Solo il Vietman ha mostrato moderati progressi.

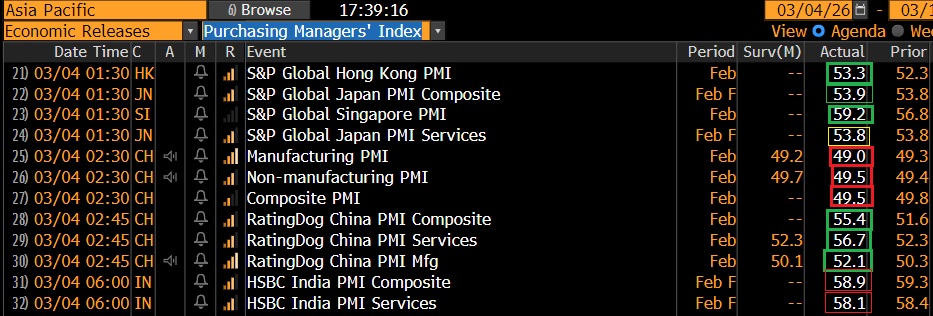

Sul fronte macro, la pubblicazione dei PMI servizi e Composite finali di febbraio dell’area ha dato notizie tendenti al buono. Bene Hong Kong, bene Singapore e quanto alla Cina, i PMI manifatturiero e servizi ufficiali del servizio statistico nazionale hanno deluso moderatamente, ma di solito si muovono poco.

Il National bureau of Statistics ha dichiarato che sull’attività ha pesato la vacanza del Capodanno cinese, interamente a Febbraio. Per contro, i PMI calcolati dall’ agenzia internazionale S&P Global hanno mostrato progressi robusti e inaspettati. Come noto, il campione di queste survey è composto di aziende di dimensioni inferiori, per lo più private, situate più nel sud e maggiormente export led. E, a quanto si dice, questi report sono meno impattati dalla festività del Capodanno. Comunque, segnalano un accelerazione significativa in particolare nei servizi, con il PMi ai massimi da maggio 2023.

Nel frattempo in Cina si preparano al National people Congress, che inizia domani e finisce il 12. Il China Securities Journal ha riportato che le autorità erogheranno un continuo sostegno macroeconomico all’economia, mantenendo stabile la politica fiscale, garantendo ampia liquidità e orientando la politica industriale verso tecnologia e intelligenza artificiale.

** CHINA NPC SPOKESPERSON: KEY TO TECH INNOVATION, DEVELOPMENT IS TO ENSURE SELF-RELIANCE ON CORE TECHNOLOGIES.

Intanto SMCP ha rivelato che USA e Cina avranno colloqui “ad alto livello” a Parigi questo mese, per preparare il terreno al viaggio in Cina di Trump a inizio aprile.

Link China and US to hold high-level trade talks in Paris before Trump’s Beijing visit

Le borse europee ci hanno messo un oretta a liberarsi della negatività asiatica. Ma dalle 10 in poi è partito un rimbalzo che si è fatto via via più vigoroso. Anche i Bonds Eurozone e l’€ hanno messo in scena un moderato recupero.

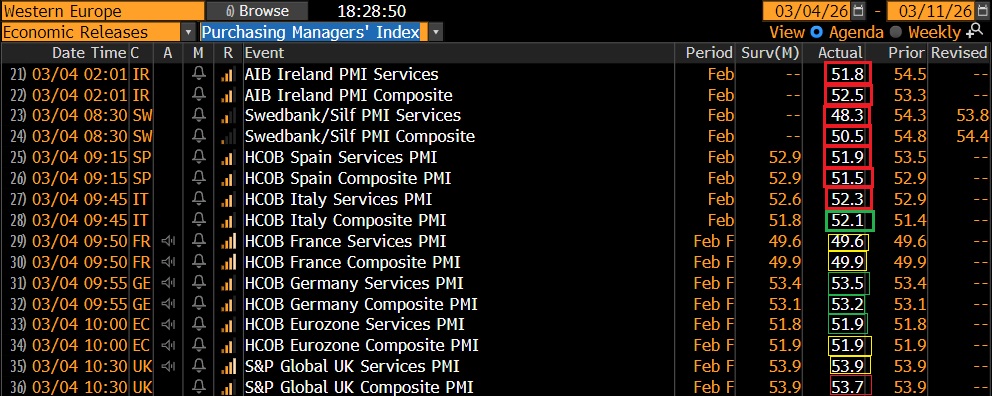

Anche in Europa erano di scena i PMI finali servizi e composite di febbraio, e non è stata proprio una festa. In rallentamento le economie “piccole” Irlanda e Svezia, in rallentamento la Spagna, mentre l’Italia ha vsito i servizi rallentare a sua volta, ma il composite sopra attese risente del miglioramento del manifatturiero. Poche variazioni sui dati già noti.

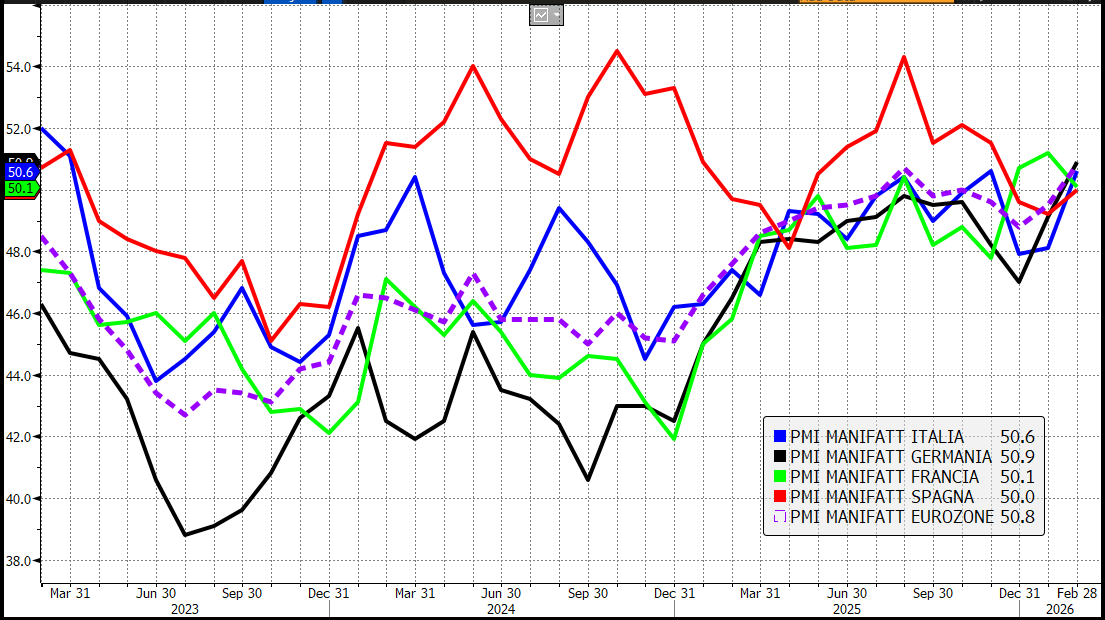

A proposito di manifatturiero (i dati sono usciti lunedì), però il grafico dei PMI di febbraio ha in effetti una bella faccia, con la sola Francia in rallentamento, e una convergenza in zona di espansione degli altri indici, con la Germania che mostra l’accelerazione più forte. Non male.

In mattinata il rimbalzo delle borse si è fatto più robusto, anche perchè a metà mattinata sono comparse indiscrezioni varie, alcune raccolte dal NYT, secondo le quali il comando operativo iraniano, o i servizi segreti, avevano contattato gli USA per discutere una proposta di pace.

*IRAN INTEL MINISTRY REACHED OUT INDIRECTLY TO CIA: NYT – BBG

*IRAN OPERATIVES MADE OFFER TO DISCUSS TERMS FOR ENDING WAR: NYT

*NYT CITES OFFICIALS BRIEFED ON THE IRANIAN OUTREACH TO THE CIA

*US OFFICIALS SKEPTICAL ABOUT READINESS FOR IRAN OFFRAMP: NYT

Così oil e gas, che già avevano rallentato la corsa, si sono indeboliti (il secondo è passato in negativo) e le borse EU hanno strappato al rialzo, mentre i bonds hanno accentuato i cali dei rendimenti, e l’€ è passato in positivo.

Anche i futures su Wall Street hanno accentuato i guadagni.

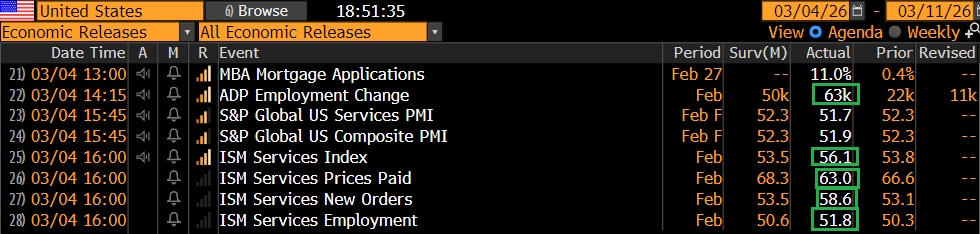

Oggi erano in pubblicazione report rilevanti in US: l’ADP di febbraio ha sorpreso moderatamente in positivo un consenso che era già robusto – per i tempi – con 50.000 nuovi occupati in più nel settore privato. Questo depone bene per il labour market report di venerdì.

I PMI servizi e composite finali di febbraio sono stati rivisti al ribasso, ma il ben più seguito ISM services ha fatto il botto, uscendo 2.6 punti sopra il consenso, ai massimi da luglio 2022, e con i new orders a loro volta elevatissimi, ai massimi da settembre 2024. Miglioramenti anche per l’occupazione, mentre i prezzi si sono un po’ raffreddati. Direi che i 2 ISM negli ultimi mesi stanno dando un segnale univocamente positivo sulla direzione dell’attività negli USA.

Così l’azionario si è stabilizzato su incrementi abbastanza elevati anche in US, con il tech, dove c’è più corto, ad outperformare. Più tardi, la dichiarazione del Segretario della Difesa Hegseth che la guerra potrebbe durare 3 come 8 settimane e la smentita, di parte iraniana, dei contatti per la pace tra i servizi segreti, sono state abbastanza ignorate dai mercati. Del resto, che altro avrebbero potuto dire? Anche come tattica di negoziazione, ogni parte deve lasciare intendere che è disposta a resistere all’infinito. E anche la notizia del missile iraniano indirizzato verso la Turchia, intercettato, non ha cambiato questo stato di cose. Hegseth si è precipitato a dire che l’incidente non fa scattare l’articolo 5 della Nato.

*IRAN DENIES INTELLIGENCE MINISTRY REACHED OUT TO CIA FOR TALKS

*HEGSETH: IT COULD TAKE 4 WEEK, IT COULD BE 8 OR IT COLD BE 3

*IRANIAN PROJECTILE HEADING TO TURKISH AIRSPACE INTERCEPTED

*HEGSETH: NATO SHOOTING IRANIAN MISSILE WON’T TRIGGER ARTICLE 5

In questo contesto, le piazze europee chiudono con robusti progressi, atti a recuperare la metà o poco più delle perdite maturate ieri. A trainare, i settori più colpiti di recente, Information Technology, Financials, Industrials e Consumer Discretionary, mentre l’energy ha corretto in solitaria. I rendimenti sono calati di qualche bps, più sui periferici, che sui core, e l’€ è rimbalzato marginalmente, così come i metalli preziosi e industriali. Brillantissimo il rimbalzo delle criptovalute, che sembrano aver svoltato.

A bene vedere, il quadro geopolitico non è cambiato in maniera percettibile. Continuano gli attacchi, e le rappresaglie ai 4 venti dell’Iran, che ha lanciato anche contro un paese della Nato non coinvolto nell’attacco. Le azioni di Iran e Pasdaran nello stretto di Hormuz continuano, e la durata di questa situazione è ancora quanto mai incerta. Ma forse la cosiddetta “derivata seconda” delle news ha un po’ svoltato, con le indiscrezioni sulle trattative (che di sicuro ci sono) e, per esempio, la news del WSJ secondo la quale l’Iran ha ancora missili per pochi giorni ( link Western Official Estimates Iran Likely Has Just Days of Missile Strikes Left). Il livello di tensione e pressione sui mercati, in particolare europei, ma non solo (vedi sopra la vix structure) era tale da poter aumentare solo con un peggioramento ulteriore del newsflow, e un accelerazione del costo dell’energia, e così questa costanza nei fatti e marginale miglioramento nelle news ha favorito un rimbalzo con ricoperture. Ovviamente i buoni dati macro non hanno guastato. Ma quello è un fattore che non è nuovo nell’ultimo periodo. Basta guardare la direzione dei surprise index USA.

Vedremo se il miglioramento del newsflow prelude anche ad un miglioramento del quadro, oppure resterà sulla carta, nel qual caso avremo perlomeno un test dei minimi.

A proposito di test, è interessante notare che dopo quello di ieri al supporto in area 6.800 oggi l’S&P, 500 si è riportato verso la metà del recente range. Avremo un test della parte superiore? O verremo respinti come lunedì? Ai posteri l’ardua sentenza.