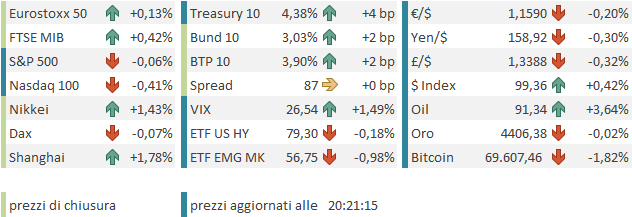

Chiusura positiva ieri sera (lunedì) a Wall Street con l’S&P 500 in progresso di un 1.15%, e il Nasdaq 100 in guadagno di un 1.22%. Molto bene le small caps con il Russell 2.000 in salita di 2.29% (sono ancora marginalmente in positivo da inizio anno), e anche le Magnificent 7 in salita dell’1.60%. I rendimenti sono moderatamente calati, con il 10 anni treasury -4bp a 1.34% e il 2 anni -5 bps a 3.85%.

Il motivo è noto. Nella tarda mattinata europea Trump ha dichiarato che rinviava di 5 giorni la scadenza dell’ultimatum, avendo avuto colloqui promettenti con l’Iran (cosa che lo stesso Iran si è curato di negare ripetutamente) sulla possibilità di raggiungere un accordo. Dal ping pong di dichiarazioni, in gran parte rivolte alle rispettive popolazioni, è più o meno emerso che non c’era nulla di concreto per il momento, ma si sta cercando di mettere in piedi un incontro di prime linee a Islamabad per discutere di un cessate il fuoco che, a tratti, Teheran dice di non volere, mentre Trump sostiene che a cercarlo è stato l’Iran.

E’ il “Trump pattern” : aggredire l’avversario, portare la situazione ad un livello insostenibile di tensione promettendo azioni devastanti, e poi ritrattare sostenendo che si è raggiunto in accordo soddisfacente. Negli ultimi mesi lo abbiamo visto con la Cina in ottobre, e con la Groenlandia in gennaio. In entrambi i casi il Presidente ha promesso dazi fuori dal mondo e poi ci ha ripensato a stretto giro.

In questo caso, un TACO sembrava un po’ più complesso, visto che uscire da un operazione militare non è facile come cancellare un dazio. Ma visto come si stavano mettendo le cose per Trump, col prezzo del petrolio che volava e lo stretto di Hormuz bloccato, una exit strategy era anche più necessaria ed urgente.

Ora, la trattativa con l’Iran, ammesso che prenda avvio, sarà molto complessa. Ma quello che sta dietro al sollievo (per ora moderato) del mercato è che Trump sta tentando una de-escalation. Manca per ora la collaborazione dell’Iran, che sta cercando di trarre il massimo vantaggio, anche in termini di gestione del consenso interno, da questa inattesa, per loro, mezza vittoria. Con lo stretto di Hormuz in mano, l’Iran è in una posizione di forza a questo punto, il che rende complesso trattarci. Però, finchè Teheran conserva la capacità di bloccarlo, mantiene un potere contrattuale. Se lo tiene chiuso abbastanza a lungo da rendere conveniente per gli USA, l’Europa, l’Arabia di impegnare risorse militari per andare a contendergli il possesso, poi perderà tutta la leva che ha. Per cui a mio modo di vedere una trattativa è difficile, ma non impossibile.

Naturalmente le piazze asiatiche, che ieri avevano chiuso prima delle esternazioni di Trump, stanotte sono rimbalzate. Il miglior recupero lo ha fatto il China Complex, con progressi ben oltre il 2% per Hong Kong e HSCEi, e di un 1.5% in aggregato per Shenzen e Shanghai. Bene anche Seul (+2.7%), Mumbai (+1.8%), Tokyo e Vietnam (+1.4%), Jakarta (+1.2%), mentre Sydney ha mostrato progressi marginali e Taiwan un calo moderato.

Oggi il calendario macro era interessante, con la pubblicazione dei PMI preliminari di marzo. Le rilevazioni sono avvenute nel periodo 12-19/20 marzo, quindi contengono l’impatto sul sentiment dello scoppio della crisi in Medio Oriente, ma probabilmente per vedere l’impatto sull’attività è un po’ presto, e con l’incertezza sulla durata del rialzo del prezzo del petrolio, questo tipo di indicatore di attività forward looking sarà anche meno affidabile.

Per quel che può valere, comunque i PMI hanno segnalato, comprensibilmente, rallentamento in tutti i paesi oggetto della survey preliminare. Malissimo l’Australia, piombata in contrazione a marzo anche forse per l’impatto del rialzo dei tassi della Reserve Bank of Australia il 17, che ha amplificato il rialzo dei rendimenti. Ha tenuto un po’ meglio il Giappone, mentre l’impatto sull’India è materiale, ma il paese andava anche molto più forte. A patire di più, il settore servizi, che accusa più rapidamente la scarsità di petrolio che si avverte in Asia, a prescindere dal suo prezzo. In Giappone stanno cominciando a riflettere sulla possibilità di intervenire sui futures, come presumibilmente fatto in US. ( link Japan Is Said to Sound Out Market on Oil Futures Intervention)

E’ stato pubblicato anche il CPI giapponese di febbraio, che è uscito parecchio sotto attese come headline, ma a questo puto si tratta davvero di old news. In calo e sotto attese anche il core però, che esclude i costi energetici, almeno finchè non causano second round effects.

L’Europa aveva già festeggiato ieri, e così la seduta odierna è iniziata con un mood correttivo, un occhio alle headline, l’altro al prezzo del petrolio che stava rimbalzando. A pesare un po’, sul sentiment, news che l’Arabia e gli Emirati stanno riflettendo sull’opportunità di entrare in guerra con l’Iran (tutto sommato direi un incentivo per l’Iran a intraprendere le trattative che gli USA chiedono).

Poco dopo l’apertura è iniziata la pubblicazione dei PMI flash di marzo, che anche in Europa hanno deluso un consenso che scontava un impatto troppo basso della crisi energetica.

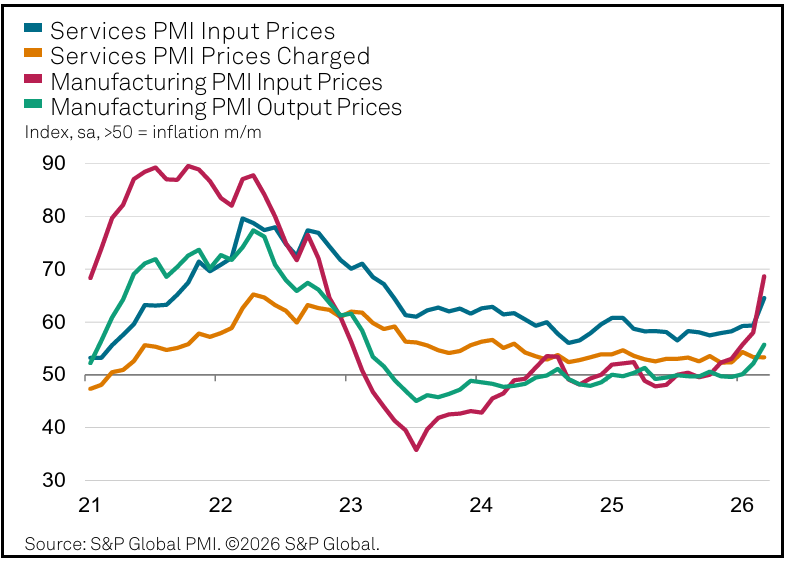

S&P Global ha notato che l’impatto si è visto in particolare nei servizi, e tra i sottoindici nei new orders. In picchiata anche l’outlook, calato ai minimi da un anno. E si nota l’impennata dei prezzi in entrata, mentre quelli in output sono saliti, ma meno.

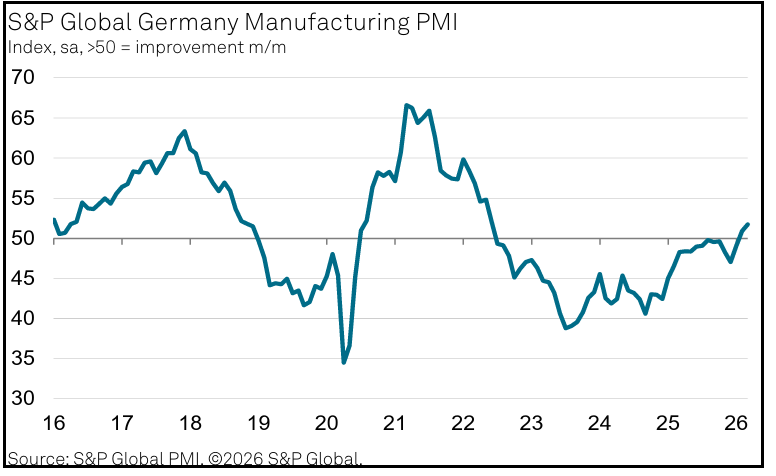

Ma vi sono anche aspetti positivi. Il manifatturiero ha tenuto meglio delle attese, e quello tedesco, nonostante l’impatto della guerra, ha segnato il massimo ritmo di crescita da 4 anni, grazie soprattutto all’accelerazione dei new orders, segno che la Germania sta uscendo dal tunnel.

Il mercato è rimasto in balia delle headline dal Medio oriente, con gli indici a muoversi poco sotto i livelli delle chiusure di ieri. Parecchio nervosismo anche sui rendimenti che hanno oscillato parecchie volte tra calo e rialzo, pur mostrando una tendenza a salire che si è accentuata nel pomeriggio.

Parecchi numeri nel pomeriggio anche in US di cui i più rilevanti sono stati:

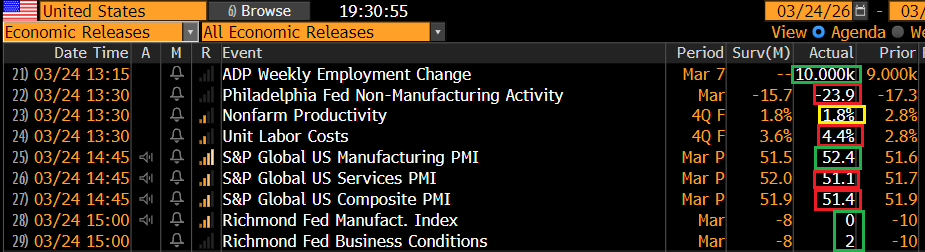

** l’ADP US settimanale, che continua a segnalare aumento di 8/10k lavoratori, in linea con una crescita modesta, indicata anche dai sussidi di disoccupazione e altre survey, ma non con i pessimi payrolls di febbraio

** i PMI flash di marzo, che hanno ricalcato quanto visto in Asia e Europa, con un manifatturiero più resiliente dei servizi ma non a sufficienza da supportare bene il composite. Guardando questo ultimo report mi sorge il sospetto che la forza del manifatturiero sia drogata da un accelerazione degli ordini (forti anche qui negli USA) a causa di un front running degli ordinativi delle aziende, per anticipare il rialzo dei costi e il rallentamento delle catene di approvvigionamento. Direi che è probabile. Però S&P Global nella nota ha parlato anche del calo delle preoccupazioni relative ai dazi.

Ovviamente oggi i PMI erano l’ultimo dei problemi del mercato, che pendeva dalle headlines provenienti da Washington, Teheran, Tel Aviv, Ryad etc.

L’S&P 500 è partito in calo, ha recuperato la parità, la ha persa di nuovo e così via. A pesare sul sentiment oggi una nuova fase di debolezza del Software, affossato da una serie di news:

** Amazon Web Services, la divisione di cloud computing di Amazon, sta sviluppando un agente di intelligenza artificiale per automatizzare alcune funzioni per le vendite, lo sviluppo commerciale e altri gruppi di business.

link AWS Accelerates Internal AI Agents Following Staff Cuts

**Anthropic ha lanciato una nuova funzionalità che consente agli utenti di inviare comandi da uno smartphone per eseguire attività su un computer.

Link Anthropic’s Claude Launches Remote Computer Use Capability

Così il settore ha accumulato oltre il 3% di perdite gravando sul Nasdaq e sul sentiment.

Il focus però è rimasto sul Medio Oriente, con le varie headline a ricordare che la soluzione è lontana

** U.S. MARINES SET TO ENTER IN MIDDLE EAST ON FRIDAY;

** ADDITIONAL FORCES TO FOLLOW IN COMING WEEKS AS AIRBORNE UNITS REMAIN ON RAPID STANDBY -WS

**IRAN CHARGING SOME SHIPS FOR SAFE PASSAGE THROUGH HORMUZ

**IRAN HAS SENT A LETTER TO INTERNATIONAL MARITIME ORGANIZATION MEMBER STATES STATING THAT ONLY “NON-HOSTILE” SHIPS WILL BE ALLOWED TO PASS THROUGH THE STRAIT OF HORMUZ – FT

L’impatto più grosso della moderazione delle aspettative di cessate il fuoco, dopo la moderata euforia di ieri, si è visto sul petrolio che ha recuperato a tratti quasi la metà di quanto ceduto ieri. Questo ha pesato sui bonds nel pomeriggio, con i rendimenti a recuperare praticamente quanto ceduto ieri. Decisamente più resiliente l’azionario, che a fronte del doppio colpo oil in rialzo e rendimenti che tornano sui massimi, pur mostrando parecchio nervosismo, non ha mai dato l’impressione di voler accumulare perdite significative, eventualmente un effetto del generale sottopeso illustrato nel pezzo di ieri. Le piazze europee chiudono la seduta con moderati, o marginali guadagni, con la sola esclusione del Dax, in calo di meno di un decimale. Eventualmente la tenuta può essere in parte ascritta al fatto che, diversamente da WTI e Brent, il gas europeo oggi ha ceduto un 4%. Una cosa che però non ha aiutato i bonds, che, come accennato sopra, hanno visto i rendimenti salire a doppia cifra sulle scadenze brevi e di 3-7 bps su quelle lunghe, con una tendenza degli spread ancora ad allargare. Lo spread Bund BTP chiude ai massimi da giugno scorso, a 92 bps.

Sulla carta italiana pesano la dimensione del debito in generale, l’esistenza del future liquido che permette di hedgiare tutta la carta periferica, e le emissioni della settimana (8.5 bln su 3 linee), che giungono in una fase di debolezza, e in assenza di redemptions che liberino liquidità.

Dopo la chiusura Europea, abbiamo avuto la conferma dal WSJ che gli USA invieranno 3.000 soldati dell’82ª Divisione Aviotrasportata in Medio Oriente. Tanto per ricordare all’Iran cosa lo aspetta se fa troppo il difficile. E Axios ha riportato che USA e Iran potrebbero parlarsi giovedì, ma manca la risposta dell’Iran, che a questo punto è quello che il mercato aspetta per capire se il livello di allarme può scendere di un altra tacca. Intanto Trump sta lavorando alla sua exit strategy, dichiarando che visti i nuovi interlocutori, si può parlare di un cambio di regime.

link US TO ORDER 3,000 82ND AIRBORNE SOLDIERS TO MIDDLE EAST: WSJ *

DECISION TO PUT BOOTS ON THE GROUND IN IRAN NOT MADE: WSJ

*US, IRAN MAY HOLD HIGH-LEVEL TALKS AS SOON AS THURSDAY: AXIOS

*US WAITING FOR RESPONSE FROM IRAN ON POSSIBLE TALKS: AXIOS

*TRUMP: THIS IS A CHANGE IN THE IRANIAN REGIME

*TRUMP: I THINK WE CAN SAY THIS IS REGIME CHANGE

*TRUMP: IRAN LEADERS ARE ALL DIFFERENT THAN THE ONES WHO STARTED

A meno di un ora dalla chiusura Wall Street oscilla poco sotto la parità.