Ancora una volta ieri sera (giovedì) l’S&P 500 è riuscito a issarsi in positivo (+0.06%) , e a un nuovo record storico, trainato dal tech, con Nasdaq 100 a +0.37%. Le Mag 7 hanno però sottoperformato (-0.49%), zavorrate da Tesla (-5%) e Microsoft. Tesla ha visto importanti prese di beneficio dopo il forte rally messo a segno a settembre, in parte presumibilmente in anticipazione di questo dato, in parte grazie al sentiment positivo in generale e verso il big tech.

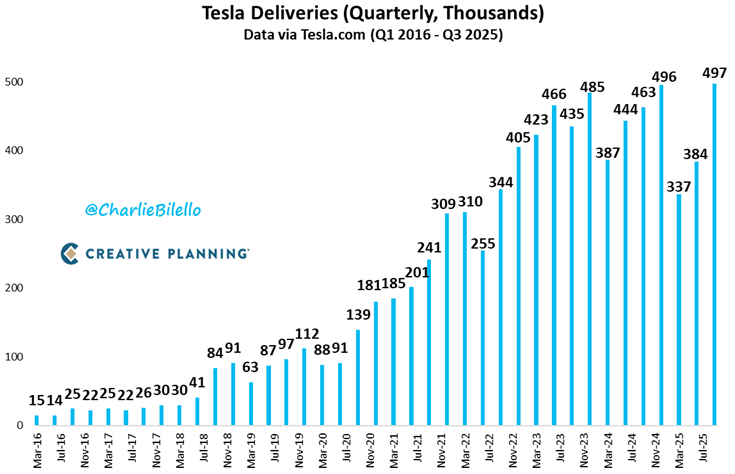

In effetti le vendite di Tesla nel terzo trimestre hanno stracciato le attese (497.000 vs 439,.000 attese), mettendo fine a 2 trimestri di calo robusto e tornando a mostrare un progresso anno su anno.

Il fatto è che con il 30 settembre è scaduto il tax credit da 7.500 $ per l’acquisto di veicoli elettrici in US. E’ facile immaginare che chi aveva in mente l’acquisto si sia precipitato a farlo prima della scadenza, andando a gonfiare le vendite non solo di Tesla, ma di tutti i produttori di auto elettriche. Ieri ad esempio Rivian ha ceduto oltre il 7%, avendo aggiustato leggermente al ribasso la guidance per l’anno, e nonostante abbia venduto nel terzo trimestre 13.200 camion, vs attese di 12.000. In sostanza, il mercato dopo essersi focalizzato sul fatturato di Q3 2025, ora si attende un payback nel trimestre finale dell’anno e in generale un impatto sulle vendite. I giorni scorsi il CEO di Ford ha dipinto uno scenario cupo, anche se forse un po’ partigiano, sostenendo che le vendite potrebbero dimezzarsi.

*FORD CEO SAYS LOSS OF $7,500 TAX CREDIT WILL HURT EV DEMAND

*FORD CEO: EV SALES MAY FALL TO 5% OF US MARKET FROM ABOUT 10%

Comunque stamattina anche i produttori cinesi di auto hanno ceduto a Hong Kong sulla scia di quelli USA.

Ignorata dal mercato azionario, la vicenda dello shutdown resta al momento in stallo, con apparentemente nessun progresso nella trattativa tra Repubblicani e Democratici al Senato USA.

Trump ha ribadito che lo Shutdown, se si protrae, porterà al licenziamento ( e non al congedo forzoso non retribuito) di decine di migliaia di lavoratori, e che anzi sta studiando quali agenzie e attività “inutili” dei Democratici può andare a smantellare per risparmiare. Probabilmente il Presidente ritiene che qualunque danno all’economia verrà dallo shutdown, verrà addebitato dall’elettorato in larga maggioranza ai Democratici, con eventuali ricadute sui risultati delle Midterm elections. Non sembra un calcolo privo di senso. In ogni caso, se lui vuole in effetti sfruttare lo shutdown per fare dispetti ai Dems, qualche danno all’economia lo farà. E magari, il crescente utilizzo dell’AI renderà ancora più difficile all’economia di riassorbire questi impiegati licenziati. Tra l’altro, senza i dati, è difficile valutare l’impatto di misure come i licenziamenti causati dallo shutdown, sull’occupazione. Incertezza che si accumula.

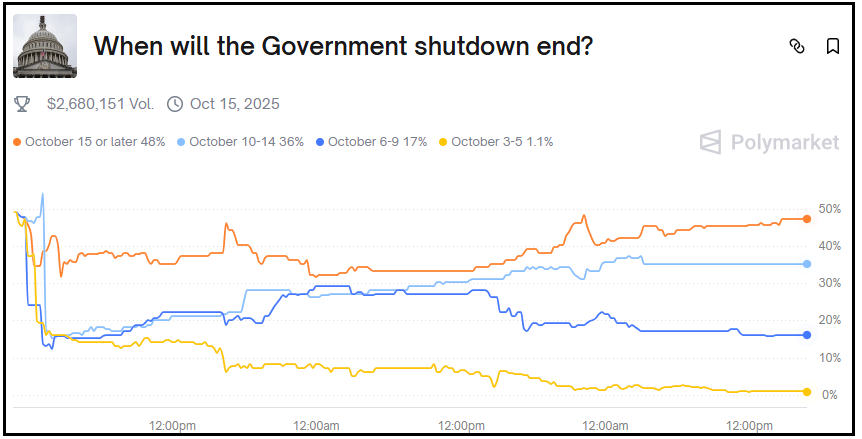

Al momento Polymarket attribuisce quasi un 50% di probabilità al fatto che lo shutdown durerà oltre 2 settimane.

Questo darebbe a Trump il tempo di organizzare un bel pandemonio, a detrimento dell’economia. Per il momento però il mercato azionario non vi guarda, ipnotizzato com’è dall’AI e dai settori ancillari. Probabilmente la view dominante è che eventuali ricadute economiche saranno affrontata dalla Fed con tagli dei tassi, il che ha senso. Ma il mercato sconta già un bel po’ di easing, e comunque i tagli dei tassi agiscono sull’economia con ritardo, mentre i licenziamenti impattano subito.

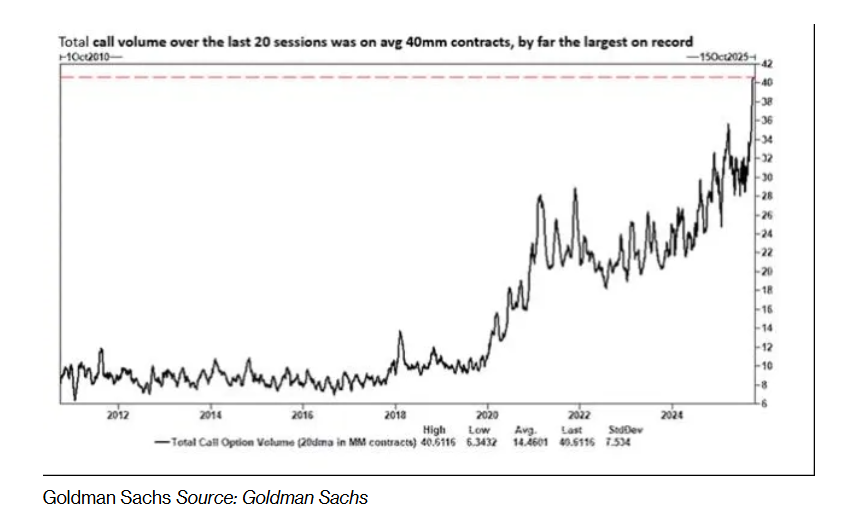

Come accennato sopra, nella resilience di Wall Street a fronte di questi rischi gioca un grosso ruolo l’euforia, in particolare del retail. Per dare un altra dimostrazione, l’acquisto di call ha raggiunto di recente nuovi record, e il gamma positivo che genera è esso stesso un fattori di supporto.

Le piazze asiatiche, sempre orfane dei mercati locali cinesi, e oggi anche della piazza sudcoreana, hanno avuto un andamento contrastato, con Tokyo in grande spolvero e a nuovi massimi, Taiwan anche molto forte, progressi moderati per Sydney, Mumbai e Jakarta, e moderati cali per Hang Seng, e HSCEI, penalizzate appunto dallo storno del comparto veicoli elettrici, e Vietnam.

Gli operatori hanno attribuito il balzo del Nikkei alla conferenza del Governatore BOJ Ueda, che avrebbe usato toni dovish, non avendo lasciato intendere di voler alzare i tassi al prossimo meeting, dopo che una serie di dati positivi aveva alimentato queste speculazioni. In effetti c’è stato un moderato movimento sulle probabilità di taglio al 30 ottobre, ma non tale da giustificare un +1.7%, tanto più che lo Yen si è mosso pochissimo dai livelli di ieri. Personalmente ritengo sia solo un pretesto per Tokyo per riprendere il rally. Riguardo a Taiwan, il tema è sempre quello dei semiconduttori.

*BOJ’S UEDA: UNCERTAINTY ON IMPACT OF TARIFFS REMAINS LARGE

*UEDA: TO WAIT FOR DATA UNTIL WE HAVE ENOUGH FOR POLICY DECISION

La seduta europea è partita sulla falsariga di ieri, ma poi sono subentrate un po’ di prese di beneficio fisiologiche, dopo le ottime 2 sedute precedenti.

La pubblicazione dei PMI servizi e composite finali di settembre qualche sorpresa la ha presentata.

Le piccole economie, e anche il settore servizi di Italia e Spagna hanno tutte sorpreso in positivo, in alcuni casi sontuosamente (Irlanda, Svezia) mostrando crescita dell’attività decisamente decente. Invece i dati delle economie core, già noti in sede flash, sono stati rivisti al ribasso, sensibilmente in Francia, e brutalmente in Germania. Il bilancio di queste sorprese vede il dato aggregato europeo muoversi di un nulla (a differenza di quelli UK che sono stati modificati pesantemente al ribasso). Continuano i moderati segnali di miglioramento dell’economia EU: rispetto ad agosto l’accelerazione è modesta (composite a 51.2 da 51) ma si tratta pur sempre del massimo da 16 mesi. A macchiare un po’ il quadro, il fatto che i new orders sono saliti meno dell’output, con il risultato che i libri ordini inevasi si sono ridotti. E anche l’occupazione si è marginalmente ridotta, per la prima volta da febbraio. I prezzi hanno moderatamente rallentato, e l’ottimismo sull’outlook è migliorato.

Sul fronte prezzi, quelli alla produzione di settembre sono usciti in calo superiore alle attese, cosa che ha favorito a margine i bonds

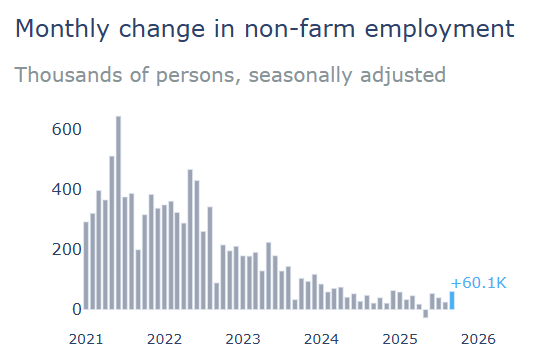

In US il pomeriggio avrebbe dovuto essere dominato dal labour market report di settembre, ma lo Shutdown lo ha fatto rinviare. Peraltro, ieri è circolato un report alternativo fatto dalla privata Revelio secondo la quale gli occupati di settembre in US sono cresciuti di 60.000 unità, ovvero una differenza di 90.000 unità e passa con l’ADP.

Personalmente, non posso dire granchè di questa survey, non avendola mai vista prima. Crise di Bloomberg ha però fatto una media delle indicazioni di questa survey privata, e di quella più famosa dell’ADP, e li ha messi a confronto, nel grafico sotto, con la serie omologa del Labour Market Report del BLS. Se gli scostamenti sono a tratti vistosi, in realtà il trend sembra combaciare abbastanza, con la linea bianca ADP – Revelio, che risulta meno volatile, coerentemente con la sua natura di media.

Nel grafico si conferma la recente discesa della creazione di posti, a livelli non compatibili con la stabilità della disoccupazione. Ma non ancora un approdo a più di un mese di crescita negativa.

L’Institute for Supply Management è privato e quindi l’ISM services è stato regolarmente pubblicato, e non è stato un bel vedere.

L’indice generale è uscito assai sotto attese e a segnalare stagnazione, ben 2 punti sotto agosto. I New orders, rigogliosi ad agosto, sono arrivati anche loro poco sopra la stagnazione. L’occupazione ha sorpreso a margine in positivo ma resta in discreta contrazione, e i prezzi permangono su livelli che indicano tassi di crescita robustissimi.

In generale un report poco confortante per lo stato del ciclo, visto che come noto i servizi sono ancora oltre +85% dell’economia USA.

Certo, i PMI calcolati da S&P Global (rivisti marginalmente al rialzo), si trovano su livelli più alti e attenuano un po’ questo quadro stagflattivo. Ma anche loro hanno preso a flettere negli ultimi 1 o 2 mesi, e comunque in US contano piu gli ISM

E, tornando ai prezzi, si nota più o meno lo stesso quadro che emerge dai report di CPI, ovvero un inflazione che rallenta sul manifatturiero, ironicamente visto che è li che dovrebbero impattare i dazi, ma resta comunque sostenuta, mentre sui servizi la crescita dei prezzi resta costante su livelli elevati. E il CPI sta lentamente facendo catch up.

Il membro Fed Goolsbee ha dichiarato che i dati occupazionali mostrano ancora una parvenza di stabilità, e invece il quadro inflattivo è incerto: c’è conflitto tra i 2 obiettivi Fed e quindi non è il caso di correre a tagliare. Miran è stato ovviamente più dovish.

*CHICAGO FED ESTIMATES SEPT. UNEMPLOYMENT WOULD HAVE BEEN 4.3%

*GOOLSBEE: FED DATA SUGGESTS LABOR MARKET STILL STABLE

*GOOLSBEE: SEEING BOTH SIDES OF FED’S MANDATE DETERIORATE

*GOOLSBEE: WARY OF FRONT-LOADING INTEREST-RATE CUTS

*MIRAN: EXPECTING SIGNIFICANT SERVICES DISINFLATION VIA HOUSING

*MIRAN: IF SHOCK PUSHES RENTS HIGHER, WOULD ADJUST INF. VIEW

Non che Wall Street ci abbia guardato più di tanto. L’S&P 500 è partito al rialzo ed ha accumulato progressi. Invero, oggi IT , Big Tech e Consumer Discretionary si stanno prendendo una pausa, e, a guidare il rialzo, sono Utilities, Health Care, Energy e Financials, ovvero i settori di recente più trascurati (Healthcare riscoperto appena 3 giorni fa) e le banche, più penalizzate negli ultimi giorni. Ma le passioni retail come Quant Computing, Energy e Nuclear, e semis continuano a fare bene. E il Russell 2.000 Small Cap guida il gruppo degli indici, mirando al nuovo record.

I rendimenti hanno forse recepito il messaggio del sottoindice prezzi dell’ISM perchè rimbalzano un po’.

Le borse europee hanno beneficiato della buona vena oltreoceano per recuperare la positività (Dax escluso) e accumulare un po’ di progressi, in particolare Milano e Madrid che finora erano state un po’ più pigre, ma oggi sono trainate da banche e utilities. Marginali cali dei rendimenti, e un modesto progresso dell’euro completano il quadro.

Tra le commodities ancora i preziosi in guadagno, con l’oro all’assalto della soglia di 3.800 $ l’oncia, ma soprattutto un rame in grandissima domanda, tornato sopra i 500 Dollari. Il petrolio va verso il meeting OPEC+ di domenica con un moderato rimbalzo.

Dopo la campana EU Wall Street si è un po’ assestata. Vedremo se il progresso terrà in chiusura, regalando un altro record.