Detto fatto. Ieri sera (mercoledì) Wall Street ha inanellato la quarta seduta positiva consecutiva, con l’S&P 500 in progresso dello 0.69%. In 4 sedute il principale indice USA ha recuperato il 4.2%, riportandosi a circa un punto dai massimi di fine ottobre. Come di recente, un recupero più rapido della discesa. D’altronde, il positioning era diventato parecchio sottopesato da parte degli investitori discrezionali, e quindi il miglioramento del sentiment legato all’aumento dell’easing scontato dal mercato, l’avvicinarsi del momento in cui il QT verrà interrotto, la prossima settimana, e le news di Hassett probabile Presidente Fed hanno avuto buon gioco nel produrre ricoperture a mio parere. Il Nasdaq 100 ha preso uno 0.87%, il Russell 2.000 small caps uno 0.82%, l’S&P 500 equal weighted uno 0.64%, quindi i progressi sono stati abbastanza equamente distribuiti. Le Magnificent 7 però hanno chiuso +0.4%, frenate dalle prese di beneficio su Google.

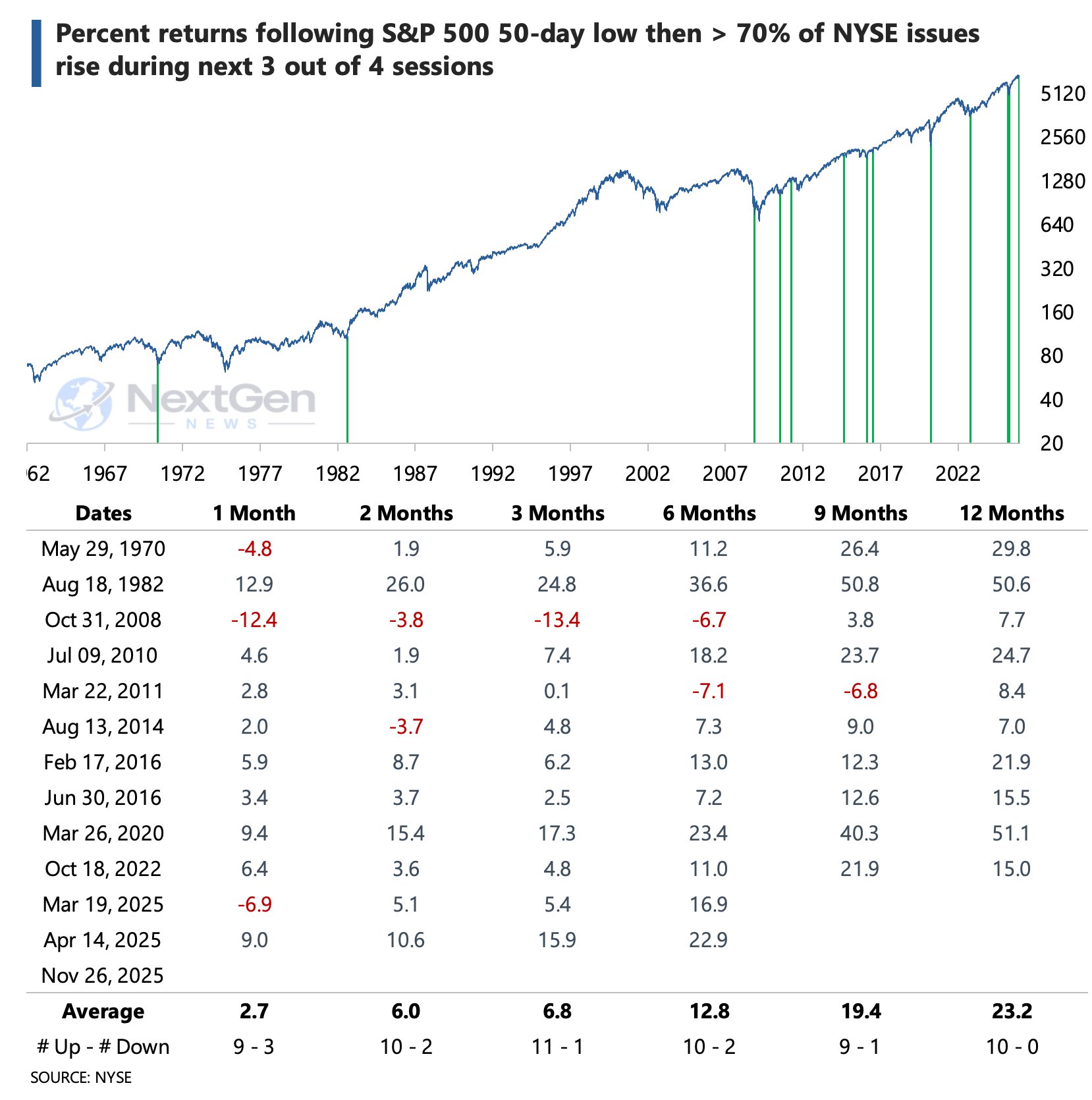

Tornando alla rapidità del rimbalzo, ho trovato questa statistica sul web: tutte le volte che, dopo una capitulation, il rimbalzo è stato rapido e violento (la condizione è che per 3 o 4 sedute oltre il 70% dei titoli del Nyse sia salito) le performance successive sono state egregie, e a 12 mesi il mercato è sempre stato più alto. C’è perfino il caso della capitulation di ottobre 2008: poi il mercato fece il minimo a marzo 2009, e recuperò con forza.

Come si nota dalla statistica, un quarto dei casi dal 1097 ad oggi è occorso negli ultimi 3 anni a indicare che questo tipo di reazione si è fatto più frequente. E le performance successive sono state ottime, da 2 mesi in avanti.

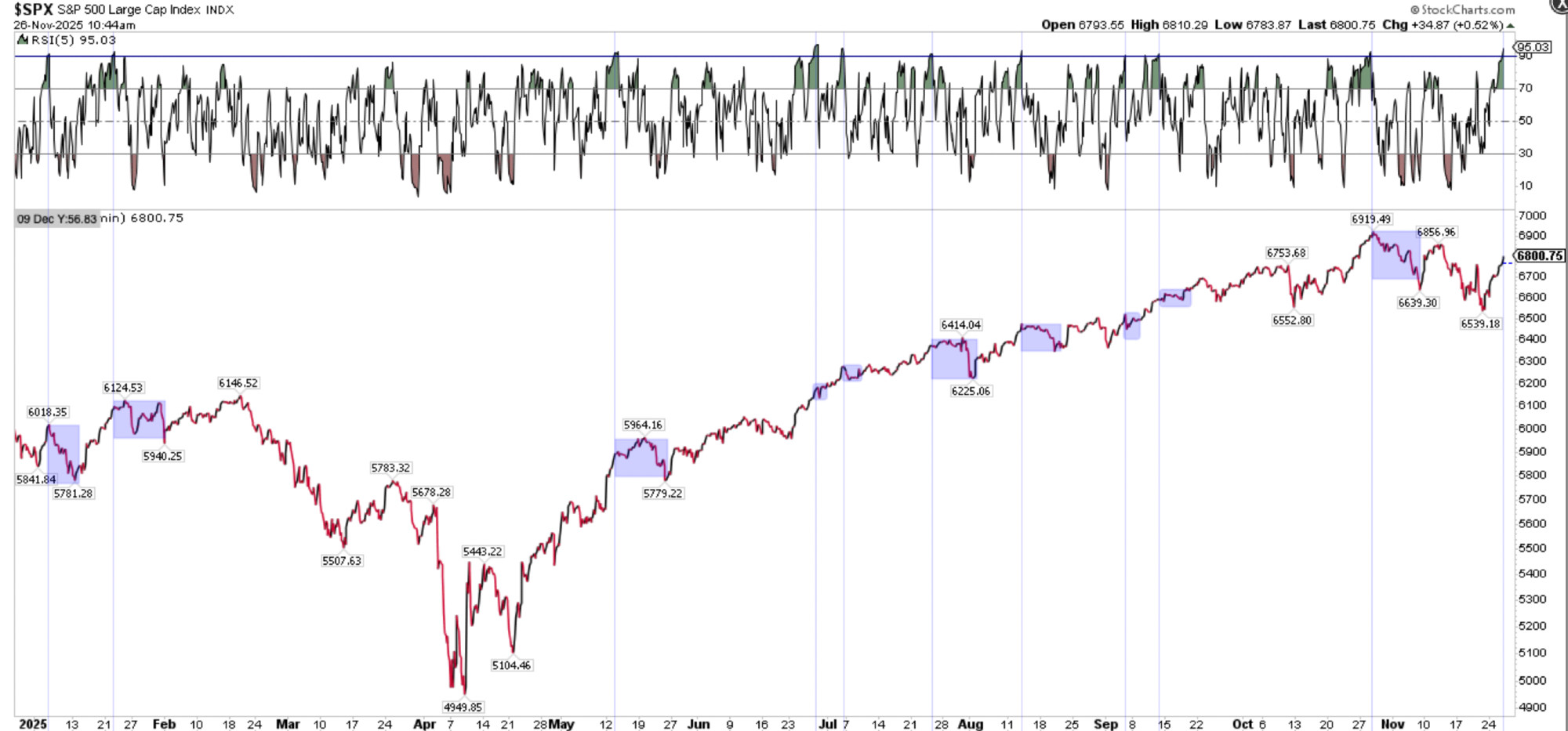

A proposito di quanto dicevo ieri, invece, sulla possibilità di una pausa e un test del supporto a 6750 punti, il sempre ottimo Urban Carmel ha osservato che negli ultimi 4 giorni l’RSI orario a 5 periodi è arrivato oltre 90, e quasi tutte le (numerose) volte che è successo nel 2025 (indicate dalle aree ombreggiate nel grafico) si è avuto un modesto consolidamento.

Due ore prima della campana, ieri sera, è stato pubblicato il Beige Book Fed. Secondo il resoconto, l’attività economica è rimasta stabile rispetto al rapporto precedente nei dodici distretti, anche se due distretti hanno segnalato un lieve calo e uno una modesta crescita. La spesa complessiva dei consumatori è diminuita, ma quella nel segmento retail di fascia alta è rimasta resiliente. Alcuni rivenditori hanno riportato un impatto negativo sugli acquisti dovuto allo shutdown, e i concessionari hanno registrato cali nelle vendite di veicoli elettrici, dopo la scadenza degli incentivi. L’attività manifatturiera sarebbe aumentata leggermente, secondo la maggior parte dei distretti, anche se dazi e incertezza sui dazi hanno continuato a rappresentare un freno. I ricavi nel settore dei servizi non finanziari sono rimasti per lo più stabili o in calo. L’occupazione è diminuita leggermente nel periodo di riferimento, con circa metà dei distretti che segnalano una domanda di lavoro più debole. Interessante la notazione secondo cui alcune aziende hanno osservato che l’intelligenza artificiale ha sostituito posizioni di livello iniziale o ha reso i dipendenti esistenti sufficientemente produttivi da ridurre la necessità di nuove assunzioni. Ne ho parlato i giorni scorsi commentando la disoccupazione che sale nelle categorie di età più giovani (lampi del 20 novembre).

Nella maggior parte dei distretti, i datori di lavoro hanno trovato più facilmente lavoratori, anche se persistono difficoltà per alcune posizioni qualificate e per la minore disponibilità di lavoratori immigrati. I prezzi sono aumentati moderatamente durante il periodo di riferimento. Le pressioni sui costi di input sono state diffuse nella manifattura e nel retail, riflettendo in gran parte i dazi. Sono stati riportati numerosi casi di compressione dei margini o di imprese sotto pressione finanziaria a causa dei dazi. Prospetticamente, la maggior parte dei contatti si aspetta che le pressioni al rialzo dei costi persistano, ma i piani per aumentare i prezzi nel breve termine risultano a macchia di leopardo.

In generale un quadro non molto costruttivo. Ma il beige Book negli ultimi anni ha costantemente avuto un tono dimesso, anche se generalmente segnalava un attività in crescita moderata o marginale (anche quando si cresceva sopra il 5%). Però le indicazioni sul mercato del lavoro sono abbastanza rivelatorie, per l’impatto delll’AI sul mercato del lavoro.

Oggi è il Ringraziamento in US, e quindi la giornata è da considerare semifestiva e a scartamento ridotto per tutti (domani dovrebbe essere mezza seduta a Wall Street, che oggi è rigorosamente chiusa).

La seduta asiatica ha avuto un tono moderatamente costruttivo in aggregato, con Tokyo su di oltre un punto, e Corea, Vietnam, Taiwan e Shanghai a mostrare progressi moderati, mentre India, Australia, Hong Kong, HSCEI sono rimaste più o meno invariate, e Jakarta ha ceduto.

Sul fronte macro, sono stati pubblicati gli industrial profits cinesi di ottobre. Dopo i dati ottimi di agosto e settembre, il mese scorso è stato decisamente mediocre.

Il calo mese su mese non destagionalizzato è dell’8.3% per i profitti mese su mese, e del 4.8& per il fatturato. Questi numeri scarsi sembrano riflettere i PMi di ottobre che in effetti furono deboli e sotto attese. Vedremo come saranno quelli di novembre in uscita lunedì, martedì e giovedì.

La seduta europea è partita con un tono costruttivo, ma l’attività ridotta tipica di queste giornate con gli USA chiusi. I rendimenti hanno mostrato una tenue tendenza a salire. L’€ ha mostrato il classico andamento erratico tipico di queste sedute.

Oggi era prevista la pubblicazione di alcuni dati di confidence, che a mio parere lasciano il tempo che trovano, e comunque sono contraddittori tra di loro. Buono, il fatturato all’industria italiano di Settembre, ma è più old news dei dati post shutdown in US.

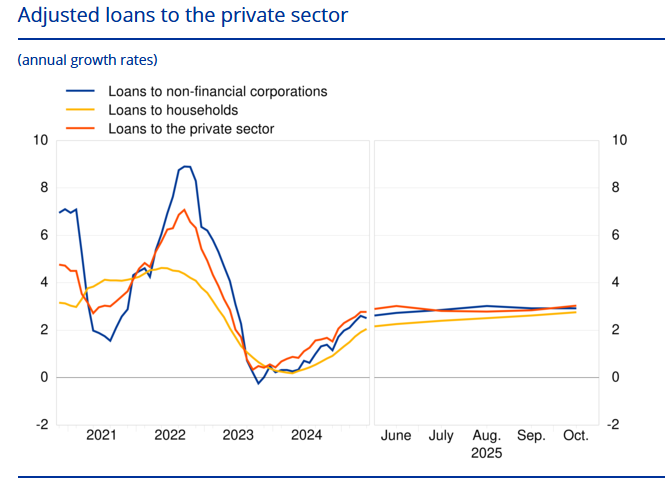

Non di impatto immediato, ma più interessante la pubblicazione degli aggregati di credito Eu di ottobre. Il tasso di crescita annuale dei prestiti al settore privato è aumentato al 3,0% in ottobre dal 2,8% in settembre. Tra i singoli aggregati, il tasso di crescita annuale dei prestiti ai privati è salito al 2,8% in ottobre dal 2,6% in settembre, mentre il tasso di crescita annuale dei prestiti rettificati alle società non finanziarie si è attestato al 2,9% in ottobre, invariato rispetto al mese precedente.

Quindi crescita del credito abbastanza resiliente, grazie alla domanda dei privati, che ha continuato a crescere nella seconda metà del 2025 mentre quella delle aziende invece ha marginalmente rallentato in autunno ma ora sembra stabile.

Nel pomeriggio, assenti dati e news USA e Wall Street, l’attività si è acquietata. Come spesso succede gli indici EU hanno attenuato i modesti guadagni e hanno chiuso distribuiti attorno alla parità. I rendimenti hanno conservato i magri rialzi e i cambi sono rimasti stabili. Rimbalzo del petrolio tra le commodity, e delle cripto.

Domani avremo una parziale riapertura. Vedremo se inizierà il consolidamento che mi attenderei.