NB: LAMPI SALTA UN USCITA E TORNA LUNEDI’ 23 FEBBRAIO

I progressi di ieri (mercoledì) a Wall Street si sono ridotti nel finale, con l’S&P 500 che ha guadagnato uno 0.56% e il Nasdaq 100 che ha preso un +0.8%. Un +0.45% per il Russell 2.000 Small Caps e un +0.77% per le Magnificent 7 completano quello che è un quadro di rimbalzo modesto, trainato dal tech e ciclici, con i difensivi in passivo, e con 2 terzi dei titoli dell’S&P 500 a salire, quindi una buona partecipazione.

Una potenziale scusa per il lieve afflosciamento, è stato il tono delle minute del FOMC, decisamente meno dovish delle attese. Infatti se è vero che diversi membri hanno prospettato altri tagli in caso di un rientro dell’inflazione, molti hanno sostenuto che il calo del CPI potrebbe impiegare più tempo di quanto atteso. Ma soprattutto diversi membri avrebbero preferito un linguaggio che prendesse in considerazione anche la necessità di alzare. E diversi membri hanno ammonito che altri tagli dei tassi potrebbero fare si che l’inflazione si radichi. In generale non sembra un FOMC voglioso di tagliare.

Certo, a marzo arriverà Warsh (sempre se il Senato USA lo conferma). Ma se questa è la realtà, potrebbe faticare a far passare la sua linea.

*FED: SEVERAL WOULD’VE SUPPORTED TWO-SIDED LANGUAGE ON RATE PATH

*FED: SEVERAL SAW MORE CUTS IF INFLATION DECLINES AS EXPECTED

*FED: MOST CAUTIONED DISINFLATION COULD BE SLOWER THAN EXPECTED

*FED: SEVERAL CAUTIONED MORE RATE CUTS COULD ENTRENCH INFLATION

*FED: SEVERAL HIGHLIGHTED VULNERABILITIES IN PRIVATE CREDIT

*FED: VAST MAJORITY JUDGED LABOR SHOWED SIGNS OF STABILIZATION

*FED: MOST PARTICIPANTS NOTED DOWNSIDE RISKS TO LABOR REMAINED

*FED: SEVERAL EXPECTED PRODUCTIVITY TO PRESSURE INFLATION LOWER

La seduta asiatica era sempre orfana di molte importanti piazze. Rispetto a ieri, ha riaperto solo la Corea, mentre resta chiuso il China Complex, insieme a Taiwan e Vietnam. Seul ha riaperto fortissimo, con un bel +3%, trainata da Samsung che continua a volare oggi, spinta da un report che riporta forti aumenti dei prezzi per i suoi chip di memoria. Semiconduttori e memorie per il momento non sono stati contagiati dal riflusso sull’AI e continuano a volare. Sotto, un grafico normalizzato a 1 anno di Samsung, Hynix e Micron tecnology. La più scarsa ha fatto oltre il 300% da inizio giugno.

Delle altre piazze aperte, Tokyo ha guadagnato moderatamente, mentre Jakarta ha ceduto un po’ e Mumbai ha ceduto quasi un punto e mezzo.

Sul fronte macro, i machine orders di dicembre in Giappone sono balzati del 19%. E’ una serie volatile, ma insomma, direi che la crescita del 16% anno su anno è un segnale esplicito.

La borsa europea ha iniziato la seduta con un tono negativo. In parte questo era giustificato dal dover fattorizzare il calo di ieri sera a Wall Street, ma in realtà in mattinata il passivo è andato assai oltre questa necessità, andando a sfiorare il punto percentuale. Oggi i ciclici e i finanziari hanno guidato il ribasso a mostrare un deterioramento del sentiment rispetto a ieri. Tra i possibili motivi, il crescere delle probabilità di un attacco a Israele da parte di Trump. Il Presidente USA continua a parlare di progressi e ribadire che non c’è nulla di deciso, ma l’accumulo di mezzi militari nell’area, le numerose indiscrezioni da varie fonti sull’imminenza dell’attacco, le discussioni con UK per le basi, mandano un altro messaggio. E soprattutto, a misurare l’incremento della tensione del mercato su questo tema c’è l’aumento del prezzo del petrolio (oggi ai massimi da settembre), la forza delle aziende del settore difesa, e la resilienza di safe heaven come l’oro.

In mattinata non c’erano dati significativi in Europa e così siamo andati avanti con le borse che accumulavano passivo, i tassi incapaci di scendere forse per la salita del petrolio, e i preziosi in spolvero.

In US anche oggi l’agenda macro era abbastanza piena.

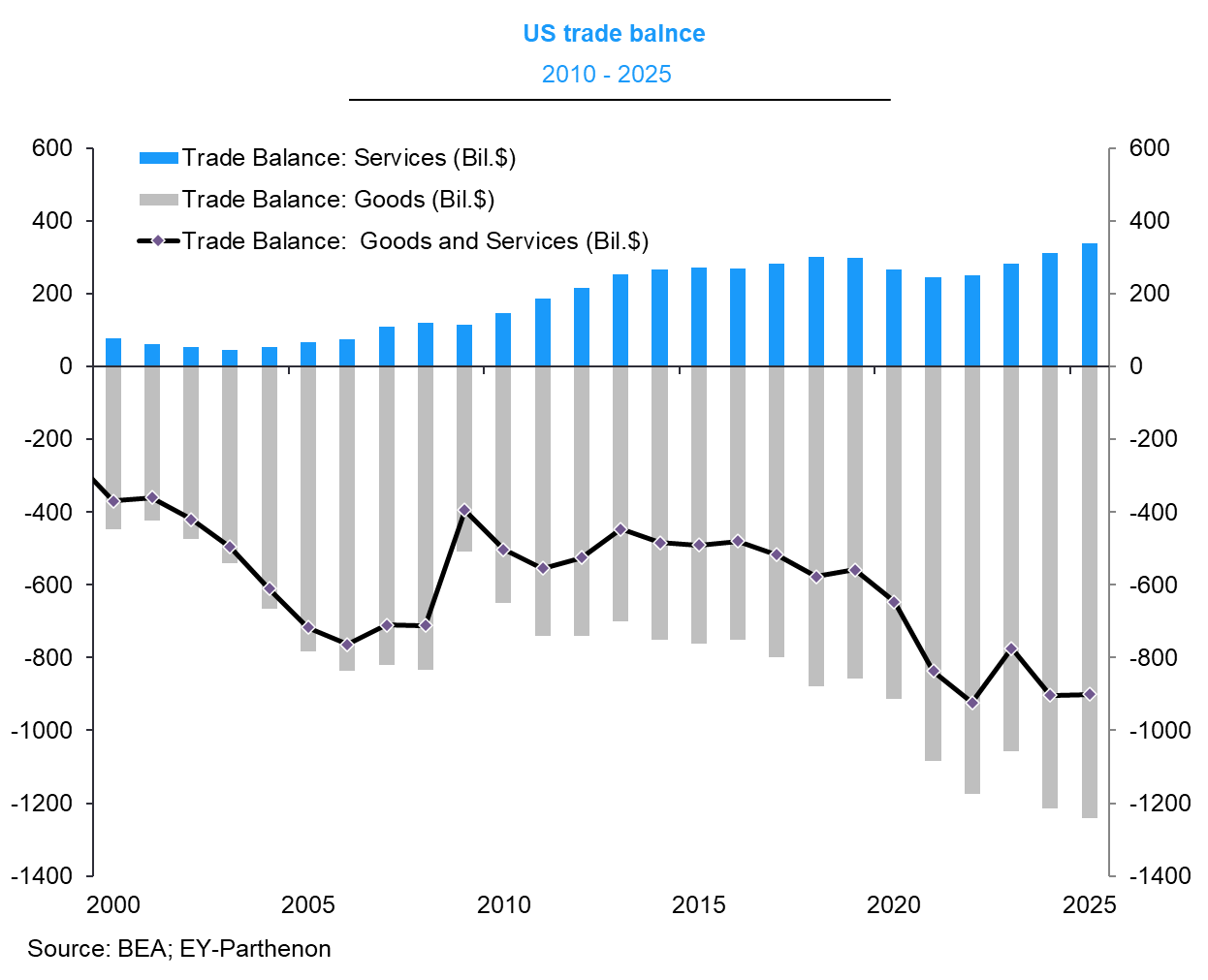

Ha fatto abbastanza scalpore il trade balance di dicembre, uscito in rialzo di 17 bln$ e 15 bln sopra attese. Questo va a detrimento del GDP del quarto trimestre (se compri di più dall’estero il Pil lo fa chi ti vende la roba) e infatti GDP Now della Fed di Atlanta ha abbassato la stima dal 3.6% al 3%.

Trattandosi di dicembre si può fare il sunto dell’anno e così si scopre che il deficit commerciale USA del 2025 è rimasto più o meno invariato sui massimi, e quello dei beni ha fatto il record storico (vedi Grafico di EY- Pantheon).

Direi che per il momento i dazi di Trump non hanno aiutato molto i produttori interni americani. C’è un impatto dell’effetto “frontload” (i primi mesi del 2025 l’import è aumentato per precedere l’applicazione dei dazi). Ma comunque questo rimbalzo finale lascia intendere un effetto ancora modesto sull’import: gli americani pagano i dazi, e comprano (meno, in termini reali, se le retail sales hanno detto il vero). Va detto che su questo report c’è stato un impatto delle importazioni di tech (chips) da Taiwan e Corea, e un calo dell’export di oro.

I Jobless claims sono rientrati sui livelli bassi di ottobre e novembre scorsi. I compromessi di gennaio hanno deluso, cosa che depone male per le vendite di case dei prossimi 2 mesi. Ma il crash di dicembre è stato rivisto al ribasso.

Wall Street è partita in moderato calo, ha tentato di recuperare finora senza successo, e poi ha accumulato un po’ più di ribasso, con i finanziari a guidare il movimento seguiti da tech e ciclici. Utilities, Industrials, Energy e Communication Services vanno in controtendenza. A pesare sul sentiment, in particolare dei finanziari, anche la notizia che il gestore Blue Owl ha chiuso i riscatti da uno dei suoi fondi di private credit. Di quim la sofferenza del settore finanziario.

**Blue Owl Halts Redemptions on Private Credit Retail Fund (2)

link Blue Owl curbs investor liquidity following asset sale, shares plunge 8%

Chiaramente, una Wall Street cedente non era la ricetta giusta per far recuperare l’Europa, che tra l’altro la aveva outperformata di parecchio di recente (un paio di punti nelle ultime 5 sedute). Così l’azionario continentale chiude con perdite discrete, ma inferiori al punto percentuale, tranne che per Piazza Affari, depressa dall’elevato peso di banche. I rendimenti sono rimasti più o meno invariati, mentre l’€ ha ceduto ancora qualcosa. Tra le commodities i rialzi dei preziosi si sono assai ridotti, ma non quello del petrolio. Trump ha dichiarato nel pomeriggio che deciderà nei prossimi 10 giorni se attaccare l’Iran, e che otterrà un deal in un modo o nell’altro ma se non dovesse ottenerlo, andrà a finire malissimo. Conoscendo il Presidente, potrebbe trattarsi di semplice pretattica.

*TRUMP ON IRAN: WILL GET A DEAL ONE WAY OR ANOTHER

*TRUMP: REALLY BAD THINGS WILL HAPPEN IF NO IRAN DEAL

Dopo la chiusura europea Wall Street continua mostrare un passivo poco distante dal cancellare il rialzo di ieri. Vedremo dove sarà la chiusura.

Tra i tanti indicatori di risk adversion, il put call ratio ha fatto uno spike mercoledì a 0.83, massimo da giugno (se si toglie il picco al 31 dicembre che è di origine stagionale), per poi ripiegare ieri a 0.63. La media a 5 giorni è ai massimi da aprile, in occasione del liberation day. Solitamente i massimi di questa media corrispondono ai minimi locali dell’S&P 500 (nel grafico il put call ratio ha la scala inversa). Se questo dovesse rivelarsi il massimo, c’è la possibilità che il minimo di questa correzione sia stato fatto tra ieri e oggi. Vediamo.