Un buon recupero ha permesso all’S&P 500 di contenere le perdite venerdì, chiudendo con un -0.32% quando in mattinata aveva accumulato fino a 0.9% di calo. Il recupero è stato trainato dal tech (Nasdaq 100 +0.08% in chiusura) dai materials e dai rate sensitive come il real estate, mentre i ciclici (Finanziari e industriali) e l’energy sono rimasti deboli.

Massiccio il calo dei tassi innescato dal labour market report USA di agosto brutto, con il 2 anni calato di 8 bps al 3.51%, il 10 anni di 9 bps al 4.07% e il 30 anni di 10 bps al 4.76%. Ora la Fed Fund Strip sconta interamente il taglio al FOMC della settimana prossima, più una piccola probabilità (10% circa) che sia di 50 bps, e sconta quasi interamente 3 tagli per dicembre 2025.

Domani verranno pubblicate le revisioni ai payrolls, e le indiscrezioni parlano di una riduzione di 50/60.000 unità al mese, quindi si prospetta un’altra bella riduzione della creazione di posti di lavoro rispetto a quanto ritenuto. Questo ricalcolo si ferma al marzo scorso, quindi non aggiungerà altro al quadro degli ultimi mesi, che ha generato le preoccupazioni sulla tenuta del mercato del lavoro. Ma comunque non farà che aumentare la sensazione di una domanda di lavoro USA assai più fragile di quanto si pensasse fino a 6 settimane fa, ovvero prima del labour market report di luglio che ha sottratto 258.000 nuovi occupati ai 2 mesi precedenti.

Certo, con domani finiscono i dati occupazionali, e iniziano invece quelli di inflazione, con i prezzi alla produzione di agosto, e il CPI USA di agosto mercoledì. Queste serie non sono state particolarmente benigne negli ultimi mesi, e il fatto che il trasferimento dei dazi ai prezzi sia ancora in corso, e recentemente siano state aumentate alcune aliquote (vedi ad esempio il 50% sul rame) non depone bene per un interruzione di questo trend, che ha visto tornare il CPI core sopra il 3%, spinto oltretutto dai servizi. Non direi che il taglio a settembre sia a rischio, viste le preoccupazioni generali per l’occupazione e la migrazione in direzione dovish del Committee, con alcuni membri che implicitamente si candidano a sostituire Powell. Ma, da un lato sembra improbabile che i numeri alimentino maggiori probabilità di un taglio da 50 bps, e dall’altro dati forti potrebbero pesare sulle parti medio lunghe della curva. E questo perchè appare evidente il tentativo di Trump di allungare le mani sul Board Fed. Se gli riuscisse il colpo di mano con il membro Fed Cook, sotto inchiesta per malversazioni sulle finanze personali, potrebbe ottenere la maggioranza nel board in tempi non troppo lunghi e così ottenere una politica monetaria assai più dovish. E una Fed ultra dovish con inflazione in accelerazione è un cocktail indigesto per il long end.

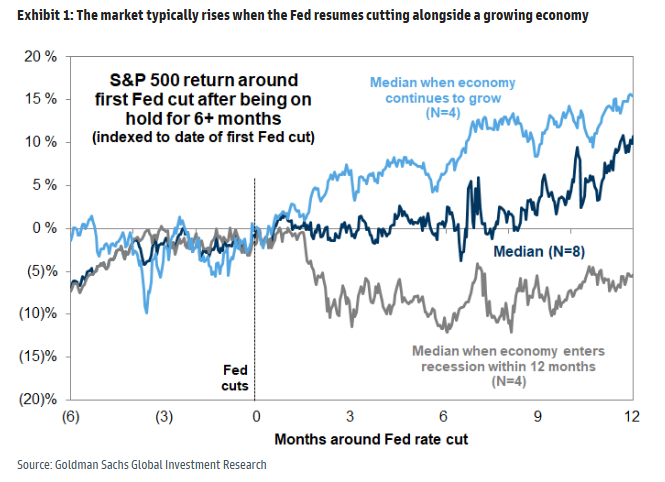

Riguardo l’azionario, Goldman ha pubblicato un interessante studio in cui si mostra che quando la Fed comincia a tagliare i tassi, dopo 6 mesi di inattività (in questo caso ne sarebbero passati 9, da dicembre 2024, ultimo taglio di Powell) l’azionario, dopo un breve periodo di consolidamento, reagisce bene se l’economia continua a crescere, e invece reagisce male se una recessione dovesse arrivare entro i 12 mesi successivi.

La conclusione di Goldman è che una recessione è improbabile, alla luce dell’easing che verrà erogato (si aspettano 3 tagli nel 2025 e 2 nel 2026), lo stimolo fiscale e la tenuta degli utili, grazie anche alla debolezza del dollaro. E quindi loro restano positivi, pur riconoscendo che vi sono dei rischi legati ad un repricing al ribasso del trade sull’ AI.

Personalmente, concordo che il bull market non è finito, e che un nuovo ciclo di tagli dei tassi (il mercato sconta un terminal rate sotto il 3% e quindi 150-175 bps di tagli) in gran parte dovuto non ad una percezione di debolezza del ciclo, ma a pressioni politiche sulla Fed, porta con maggior probabilità ad un surriscaldamento dell’economia che ad una recessione. Nel breve continuo ad intravedere dei rischi correttivi, legati ad un eccesso di euforia, un positioning elevato nelle strategie quantitative, ed una potenziale fase di presa di beneficio sul trade AI, che sembra prezzato per la perfezione.

E poi, come tail risk, la possibilità che dei dati particolarmente brutti di inflazione in autunno alimentino paure di disancoramento delle aspettative o stagflazione. Su questo tail risk avremo qualche elemento nelle prossime 48 ore.

La seduta asiatica ha avuto un buon tono stamattina, con Tokyo sugli sudi, e il China Complex in buon progresso, e già oltre i livelli segnati prima che comparissero le indiscrezioni di misure per il contenimento della speculazione azionaria in arrivo. Moderatamente positive anche Taiwan, Seul, e Mumbai, mentre Sydney, Jakarta e soprattutto Vietnam hanno ceduto.

La borsa giapponese se ne è bellamente fregata delle dimissioni di Ishiba da capo dell’LDP. Il nuovo capo dovrebbe essere nominato nelle prossime 2/3 settimane e i principali contendenti sono Koizumi, figlio dell’ex premier anni 2000, e Takaichi. Il primo, e forse più probabile, è considerato più favorevole ad una politica monetaria restrittiva, ma per formare il governo lui o un altro avrà bisogno di un appoggio esterno, avendo perso l’LDP la maggioranza assoluta.

A supportare il Nikkei presumibilmente il GDP giapponese finale del secondo trimestre, che ha portato corpose revisioni al rialzo.

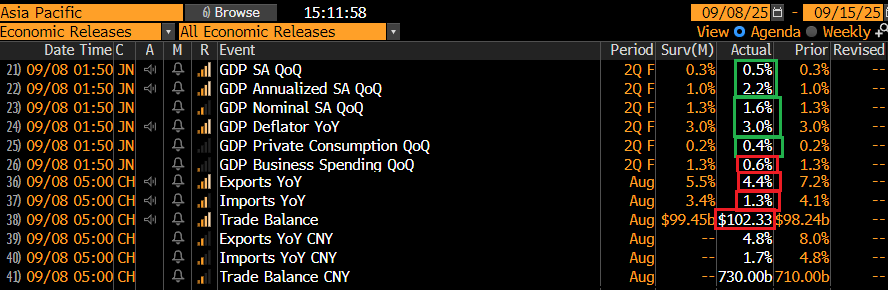

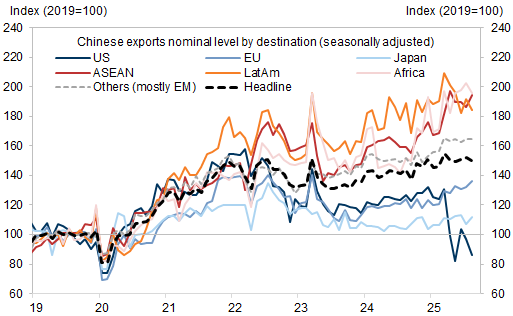

Il trade balance cinese di agosto per contro è uscito sopra attese ma per via di importazioni che calano più delle esportazioni, che hanno rallentato a loro volta (-1% sul mese). Nel dettaglio si vede che l’export verso gli USA continua a calare (-33% anno su anno ad agosto) e resta in contrazione dopo il rimbalzo di luglio, e il resto dei paesi compensa di meno (grafico di Goldman). L’export verso EU, Asia e Giappone continua a crescere però.

La seduta europea è partita comprensibilmente in guadagno, in gran parte a fattorizzare il recupero di Wall Street nella seconda metà della seduta. I rendimenti hanno mantenuto la tendenza a calare di venerdì.

Sul fronte dati, buone notizie dalla produzione industriale tedesca di luglio, con una revisione al rialzo enorme di quella di giugno che porta in discreta crescita il dato anno su anno, fino ad ora negativo. Vedremo che fine farà la lettura di luglio, vista la costante di grosse revisioni.

Peggio la bilancia commerciale con export deludente. Ma l’import è rimasto costante vs attese di calo.

Ma gli occhi oggi erano puntati sulla Francia, per l’esito della fiducia al governo Bayrou, anche se una caduta era praticamente scontata.

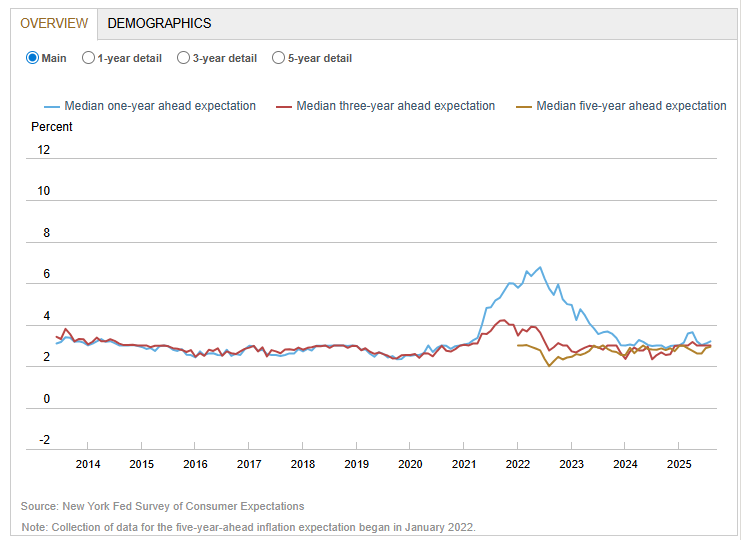

Nel pomeriggio in US l’agenda era sgombra di dati, con solo le inflation expectations dei consumatori pubblicate dalla Fed, un report che considero abbastanza inutile. In ogni caso le attese a un anno – le più guardate – sono salite dal 3.09 al 3.2%. Ma come si vede dal grafico sotto la significatività della survey nelle sue 3 scadenze è scarsa.

Wall Street è partita con un moderato progresso ancora, con il tech e i semiconduttori a trainare (Broadcom per la partnership con OpenAI, e Nvidia perche il suo Ceo Huang accompagnerà Trump alla cena con Re Carlo di Inghilterra insieme a Sam Altman di OpenAI, Larry Fink di Blackrock e Stephen Schwarzman di Blackstone)

*NVIDIA’S HUANG TO ACCOMPANY TRUMP AT STATE BANQUET IN UK: SKY.

Le borse europee ne hanno approfittato per chiudere con buoni progressi, anche loro trainate da tech e industriali, mentre i difensivi sono rimasti deboli. Il Dollaro comunque ha continuato a cedere contro € e Sterlina. Tra le commodities l’oro resta inarrestabile, oltre il livello di 3600$ l’oncia, e anche l’Argento sta facendo oggi i nuovi massimi dal 2011. Il petrolio ha messo a segno un moderato rimbalzo, buy the news dell’aumento della produzione da parte dell’OPEC Plus.

Al momento di mandare il messaggio il voto è appena cominciato al Parlamento francese, ma nessuno si aspetta che il Bayrou ottenga la fiducia. E’ data per scontata la caduta del governo, ma le attese sono che Macron dia in tempi brevi un nuovo mandato. Vedremo.

Come di consueto, l’agenda macro della settimana.

Martedì 9 settembre

Dati: US NFIB small business optimism di agosto, revisioni della serie dei payrolls USA

Banche centrali: Interventi di Nagel e Villeroy dell’ECB, intervento di Breeden della BoE

Trimestrali: Oracle

Aste: US 3-yr Notes ($58bn)

Mercoledì 10 settembre

Dati: US PPI di agosto, China CPI e PPI di agosto in Cina

Aste: US 10-yr Notes (reopening, $39bn)

Altro: State of the Union address della Presidente della Commissione Europea von der Leyen

Giovedì 11 settembre

Dati: US CPI di agosto, initial jobless claims settimanali,

Banche centrali: Meeting ECB

Aste: US 30-yr Bonds (reopening, $22bn)

Venerdì 12 settembre

Dati: US University of Michigan survey di settembre,

Banche centrali: Interventi di Rehn, Kocher e Nagel dell’ECB