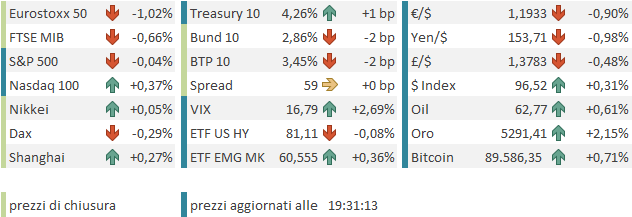

Chiusura positiva con record ieri sera (martedì) per Wall Street, con l’S&P 500 (+0.41%) a superare il precedente massimo di appena un punto. Anche meglio il Nasdaq 100 (+0.88%) che ha fatto il nuovo massimo dell’anno, ma deve ancora superare quello fatto il 28 ottobre 2025. Bene anche le Magnificent 7 (+0.89%), ancora marginalmente sotto i massimi di fine ottobre, mentre le small caps del Russell 2.000 hanno ancora sottoperformato (indice +0.26%). La breadth è stata bruttina, con meno della metà delle azioni dell’S&P 500 a salire (234) e infatti l’S&P 500 Equal Weight ha ceduto lo 0.15%. La forza è venuta dai semiconduttori (Sox +2.40%) e colossi connessi grazie al tambureggiare di news di domanda inestinguibile, una forza che sembra continuare anche oggi grazie alle trimestrali di ASML e Hynix . Detto questo, anche il crollo continuato del Dollaro, che ieri, come Dollar index, ha fatto i minimi da quasi 4 anni, è stato un bel supporto per i real assets quotati in USD, come le azioni, e le commodities, preziosi in testa, che hanno segnato nuovi massimi. Il petrolio poi continua ad ottenere supporto da parte dell’ “armata” mandata da Trump in medio oriente, con la possibilità crescente di un nuovo attacco all’Iran.

Il calo del dollaro ha ottenuto ieri ulteriore slancio nel finale dalle dichiarazioni di Trump che ha detto che “si sta comportando alla grande”, dimostrando soddisfazione per il calo (che in verità non ha mai nascosto). E poi c’è il tema del nuovo shutdown imminente, che Polymarket continua a indicare oltre al 70% di probabilità. Infine, vi è la Bank of Japan che minaccia di correre in supporto della divisa, vendendo dollari contro yen, ovviamente.

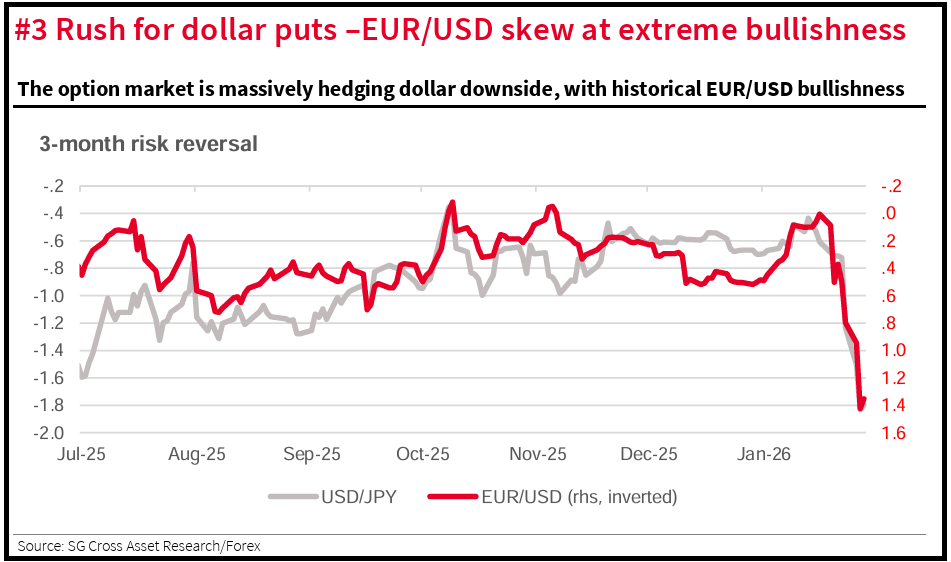

Detto questo, ormai tutti sono sintonizzati alla perfezione sulla debolezza del Biglietto verde, e timorosi di un debasement serio della divisa USA. Per cui sembrano tutti corti o esposti al ribasso, come mostra questo grafico di Socgen.

La seduta asiatica ha avuto un tono in aggregato costruttivo ma con significative eccezioni. Se Hang Seng e HSCEI sono andati forte, con progressi non lontani dal 3% (la prima a marcare i massimi dal 2021), Taiwan e Seul hanno guadagnato oltre l’1,5% e Mumbai lo 0.7%, Sydney e Tokyo sono rimaste più o meno al palo, Vietnam ha ceduto l’1.5%, e Indonesia oltre il 7%, dopo che gli indici MSCI (Morgan Stanley) hanno di chiarato che la Borsa è a rischio di essere downgradata a mercato di frontiera, a causa di scarsa trasparenza. Ci sarebbero secondo MSCI preoccupazioni relative ad azioni coordinate per influenzare i prezzi.

In Cina, il media ufficiale Securities Times ha riferito che secondo alcuni esperti Pechino dovrebbe verso misure più mirate nei diversi settori per ridurre la concorrenza eccessiva e favorire uno sviluppo di qualità. Inoltre il governo avrebbe approvato l’acquisto di “diverse centinaia dei Chip di Nvidia H200, quelli che è possibile vendere in Cina. Autosufficienza fino ad un certo punto quindi.

** CHINA APPROVES FIRST BATCH OF NVIDIA’S H200 AI CHIPS FOR IMPORT, SOURCES SAY

** APPROVAL COVERS SEVERAL HUNDRED THOUSAND H200 CHIPS, ALLOCATED TO THREE MAJOR CHINESE TECH FIRMS, SOURCES SAY

**CHINA APPROVED IMPORT OF OVER 400,000 NVIDIA H200 CHIPS, SOURCES SAY

** BYTEDANCE, ALIBABA, TENCENT RECEIVED THE APPROVALS, SOURCES SAY

La seduta europea è partita con un tono opaco e consolidativo. Alla fine la forza dell’€ è stata notata dagli investitori, una volta toccato il livello di 1.20 vs Dollaro. E poi, la trimestrale di LVMH ha dato una doccia fredda al settore del lusso, e pesato sui consumer. Pesanti anche i pharma e le banche. I rendimenti , nel run up verso il FOMC, hanno mostrato una tendenza a calare. L’€ ha recuperato un po’ contro dollaro. Quanto alle commodity, il rally poderoso dei metalli è continuato anche oggi in giornata, con l’oro che ha bucato in mattinata 5.300$ l’oncia, per poi consolidare appena sotto.

Oggi non erano previsti dati rilevanti ne in Eurozona, ne in US.

Wall Street è partita in positivo, con il tech a trainare, ma poi ha successivamente perso momentum gradualmente. D’altronde l’S&P 500 aveva messo in fila 5 sedute positive consecutive, e l’incombere di un FOMC che sicuramente non taglia i tassi, qualche presa di beneficio la giustifica.

Poco dopo le 16 poi, Bessent ha rilasciato un intervista a Fox news. Il Segretario del Tesoro USA ha fatto la solita dichiarazione di prammatica che gli USA adottano una strong dollar policy aggiungendo però che questa politica prevede di generare fondamentali favorevoli per l’economia. Ha poi detto che gli USA assolutamente non intervengono a sostegno dello Yen.

*BESSENT ON RECORD STOCK RUN: WE PUT IN GOOD POLICIES FOR GROWTH

*BESSENT: US ALWAYS HAS A STRONG DOLLAR POLICY

*BESSENT: STRONG DOLLAR POLICY MEANS SETTING RIGHT FUNDAMENTALS

*BESSENT: IF WE HAVE SOUND POLICIES THE MONEY WILL FLOW INTO US

*BESSENT: US IS ‘ABSOLUTELY NOT’ INTERVENING IN DOLLAR-YEN NOW

*BESSENT: WE DON’T COMMENT ON INTERVENTION SPECULATION

In particolare la dichiarazione sullo Yen ha dato ulteriore forza ad un rimbalzo del dollaro già in corso, non solo contro lo Yen. Wall Street ha continuato ad indebolirsi fino a cancellare i progressi, ed anche i rendimenti USA hanno preso a salire. In questo contesto le piazze europee hanno accumulato altro ribasso, fino a chiudere con perdite materiali, con solo Dax e Piazza affari a limitare il calo sotto il punto percentuale. I rendimenti conservano cali moderati, mentre l’€ cede quasi un punto al Dollaro.

Come detto ieri, stasera il FOMC dovrebbe lasciare i tassi invariati, con il solo Miran a dissentire (ma non è escluso che anche Bowman e Waller lo facciano). I dati sono migliorati (la Fed di Atlanta colloca la crescita per Q4 2025 al 5.4%), il mercato del lavoro sembra meno in crisi, e l’inflazione non ha dato colpi di recente, ma con il Dollaro che cala e le commodity che volano non c’è troppo da rilassarsi. C’è un rischio di un FOMC più hawkish, anche se tanto tra 4 mesi cambia il presidente. Per cui un po’ di diffidenza dei mercati ci sta, tanto più che dopo la chiusura ci saranno le trimestrali di Microsoft, Tesla e Meta.

I mercati USA arrivano a questi appuntamenti con delle conformazioni tecniche interessanti:

L’S&P 500 è incollato ai massimi di metà gennaio, e non troppo distante da quelli di ottobre (circa un 1%). In altre parole ha praticamente consolidato negli ultimi 3 mesi, facendo nuovi massimi ma senza accelerare.

FOMC e trimestrali possono fornirgli il catalyst per completare il breakout e riaccelerare, oppure per fallire alla resistenza e stornare.

Il Nasdaq 100 è a contatto con la resistenza costituita dal massimo di fine ottobre, sotto la quale ha oscillato per 3 mesi. Qui si ha proprio l’impressione che l’indice tech stia aspettando il semaforo verde dagli eventi per fare breakout. Vedremo se il colore sarà quello giusto.

Nel frattempo, sull’oro ho finito gli aggettivi. La price action è parabolica, con RSI 14 daily a 88, ma quello monthly è a 95, massimo dal 1973. Ormai il tutto ha preso i contorni di una mania, con gente che mostra grafici delle riserve valutarie globali sottolineando l’impennata della quota dell’oro come se fossero acquisti netti, e dimenticandosi che se un asset sale del 60% in 6 mesi, la sua quota sale per effetto dell’apprezzamento relativo.

E’ chiaramente un trend insostenibile, come quello dell’argento peraltro. Ma è difficile dire quando si invertirà.