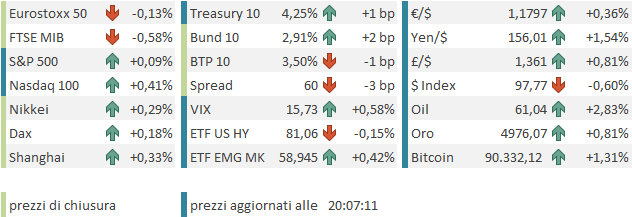

Un altra giornata positiva ieri per Wall Street, con l’S&P 500 che ha chiuso in progresso dello 0.55%, e il Nasdaq 100 di uno 0.76%. Il Russell 2.000 Small Cap è riuscito a outperformare l’indice generale per la quindicesima volta consecutiva. Solo una volta nella storia ha fatto meglio, nel 1996. Molto bene finalmente anche le Magnificent 7 con un +2.11%.

Il tema è rimasto quello dell’accordo (ancora abbastanza misterioso al momento) per la Groenlandia. Trump ha dichiarato di aver di fatto ottenuto pieno accesso militare all’area, e di fronte alla domanda se ha ancora intenzione di acquistarla ha dichiarato che è possibile, ma per il momento ha avuto tutto quello che desiderava.

L’indeterminatezza dell’accordo lascia intendere che ci possono essere ancora diversi incidenti e incomprensioni, in grado di riportare su la tensione. Ma è altrettanto vero che lo scontro non conviene a nessuno, perchè dazi del 25% non fanno bene ne all’Europa, ne agli USA. E comunque Trump ha un tema di popolarità in vista delle midterm, e l’avventura in Groenlandia non sembrava molto popolare tra il pubblico. Apparentemente i sondaggi per l’acquisizione non sono arrivati a contare un 30% di favorevoli, e quelli sull’uso della forza hanno visto i favorevoli fermarsi sotto il 10% e oltre il 70% mostrare contrarietà (e al Congresso l’uso della forza è sembrato un non-starter)

Ad aiutare il sentiment avranno contribuito anche i dati macro buoni, che hanno spinto al rialzo anche i tassi a breve. Il 2 anni Treasury è tornato sui massimi del range che lo contiene da inizio ottobre scorso (3.4% – 3.6%).

La seduta asiatica ha avuto un tono tendente al costruttivo, con Tokyo, Hong Kong, HSCEI, Shanghai, Taiwan, Seul e marginalmente Sydney a mostrare modesti guadagni, e Shenzen, Mumbai, Vietnam, e Jakarta in passivo.

Di scena oggi sul fronte macro c’erano i PMI manifatturieri, servizi e composite preliminari di gennaio, ed in Asia hanno mostrato un balzo dell’attività.

In Australia il composite è balzato di 4 punti al rispettabilissimo livello di 55.5. L’accelerazione si nota soprattutto sui servizi. In Giappone l’accelerazione è più moderata ma comunque significativa (da 51.1 a52.8) e equamente distribuita tra servizi e manifatturiero, e in India apparentemente il ritmo di crescita è tornato stellare. Chapeau.

Abbiamo anche avuto dei dati di inflazione “benigni” in Giappone, anche se depurato delle componenti volatili il calo del CPI di dicembre è stato marginale e inferiore alle attese.

Dopo il rialzo dello scorso meeting, la Bank of Japan ha mantenuto i tassi invariati, ma con 1 membro su 9, Hajime Takata, che avrebbe preferito alzarli. Ha poi alzato le previsioni di crescita, e quelle di inflazione, e Ueda ha detto che se le cose continuano secondo lo scenario che si attendono, loro continueranno ad alzare i tassi. Però la BOJ potrebbe intraprendere, in coordinamento col Tesoro, operazioni per stabilizzare i rendimenti. Così i rendimenti giapponesi sono saliti sulle parti breve ma sono calati sul lungo, a scontare da un lato una Boj un po’ più hawkish, e quindi meno inflazione, e dall’altro la protezione promessa. E lo yen è rimbalzato forte.

*UEDA: JAPAN’S ECONOMY IS LIKELY TO CONTINUE MODERATE GROWTH

*UEDA: FY25, FY26 GROWTH SLIGHTLY HIGHER ON ECONOMIC MEASURES

*UEDA: UNDERLYING INFLATION WILL KEEP RISING MODERATELY

*UEDA: WILL KEEP RAISING RATES IF ECONOMIC OUTLOOK IS REALIZED

*BOJ’S UEDA: PACE OF RATE HIKES TO DEPEND ON ECONOMIC CONDITIONS

*UEDA: BOJ TO CLOSELY COORDINATE WITH GOVT ON BOND MARKET

*BOJ’S UEDA: MAY CONDUCT OPS TO ENCOURAGE STABLE YIELD FORMATION

*BOJ’S UEDA: BOJ TO CONDUCT BOND OPS NIMBLY IN EXCEPTIONAL CASES

In Cina le autorità hanno lasciato intendere che fisseranno un target di crescita per l’anno più flessibile al ribasso, del tipo 4.5%-5%, e nello stesso tempo che spingeranno i consumi, in particolare sui servizi. Nel frattempo la PBOC ha fissato lo Yuan sotto quota 7 contro Dollaro per la prima volta da 2 anni, segnalando che intende permettere un rafforzamento.

link China to set GDP growth range, providing policy flexibility in 2026: sources

** CHINA‘S MOFCOM VICE MINISTER ATTENDS CONSUMPTION CONFERENCE – BBG

*CHINA TO DRIVE NEW GROWTH POINTS IN SERVICE CONSUMPTION: MOFCOM

*CHINA AIMS TO UNLEASH SERVICE CONSUMPTION POTENTIAL: MOFCOM

Le piazze europee sono partite in consolidamento oggi, gli occhi puntati sulla geopolitica. Nervosismo anche sui rendimenti e sulla divisa. Da subito hanno iniziato a venire pubblicati i PMi preliminari europei e il quadro è disuniforme. Male la Francia, penalizzata dai servizi, mentre il manifatturiero recupera un po’.

Bene per contro la Germania, che vede i servizi accelerare un po’, e il manifatturiero ridurre il tasso di contrazione significativamente. Il risultato è un Composite che recupera un 1.2, per una crescita dell’attività moderata, ma non più marginale. Vuoi vedere che lo stimolo fiscale sta cominciando ad ingranare?

In aggregato l’attività in Eu è rimasta sui livelli di marginale accelerazione di dicembre, con il manifatturiero in recupero bilanciato dal rallentamento dei servizi. I New Order hanno rallentato, frenati dal calo degli export orders. I prezzi hanno accelerato in particolare nel manifatturiero, il che sorprende poco visto quello che stanno facendo le commodities industriali. E le aziende però sono ottimiste sul futuro, con il relativo indice ai massimi da 20 mesi.

In generale report poco brillanti, con però i segnali positivi dalla Germania, e dall’outlook.

Gli asset sono comunque rimasti nervosi, e i safe heaven come l’oro e l’argento hanno continuato a volare, insieme con i metalli industriali.

I PMI preliminari di gennaio negli USA hanno marginalmente deluso un consenso che vedeva lievi miglioramenti. Negli Stati uniti questi dati hanno meno rilevanza rispetto ai più noti ISM che però non hanno rilevazione preliminare.

Moderato miglioramento nella U. of Michigan Consumer Confidence, che ha visto anche un po’ più di ottimismo sulle previsioni di inflazione. Nulla che potesse influenzare particolarmente un sentiment che aveva ancora gli occhi puntati sulla geopolitica, e sull’earning season.

Wall Street è partita in consolidamento, poi si è issata in positivo, trainata dal tech e dai consumer, mentre le banche continuano a faticare in US, con il dibattito sul cap ai tassi delle carte di credito che infuria (e Trump che cita per 5 miliardi JP Morgan). Anche i tassi sono rimasti consolidativi.

Le piazze europee, con il ritorno in positivo di Wall Street hanno ridotto un po’ le perdite, e chiudono con cali marginali per Stoxx 600 e Eurostoxx 50 e il Dax in lieve attivo. Milano e Madrid mettono giù cali moderati appesantite dalle banche.

In generale una giornata di consolidamento alla fine di una settimana frenetica e tesa. Lievi rialzi per i rendimenti e ulteriore apprezzamento su un Dollaro ancora debole.

Dopo la chiusura europea Wall Street ha perso un po’ di momentum, eventualmente infastidita anche dal circolare di notizie sulla flottiglia di navi che si dirigono verso il Medio Oriente. Vedi mai che Trump abbia chiuso in fretta e furia la questione Groenlandia perchè vuol riprendere in mano l’idea di un intervento in Iran.

link Trump warns U.S. ‘armada’ heading to Iran; death toll in protest crackdown tops 5,000, activists say

Per l’azionario è stato un moderato fastidio, ma il petrolio è risultato forte per tutto il pomeriggio e i metalli preziosi, safe asset per eccellenza, hanno trovato ulteriore spunto, con l’argento che ha superato quota 100 $ l’oncia (2 mesi fa girava attorno a 50$), e l’oro che sta flirtando con quota 5.000$. Anche i metalli industriali hanno messo a segno performance robustissime.

Il grafico dell’argento è incredibile. Il metallo gira il 110% sopra la media mobile a 200 giorni, ed mostra un chiaro andamento parabolico. Difficile dire dove e quando si fermerà.

Detto questo, mi pare decisamente in bolla. L’argento come riserva di valore è un asset imperfetto, nel senso che l’oro ha più tradizione e vale di più mentre l’argento, anche a 100$ l’oncia, “occupa spazio”. E inoltre ha svariati usi industriali (elettronica, batterie pannelli solari, medicale, chimica…), molti più dell’oro. Questo produce 2 effetti

1) un rincaro del genere spinge gli utilizzatori a cercare sostituti, cosa che a medio termine ne deprime la domanda.

2) nel breve, qualcuno che ne utilizza parecchio (leggi Cina, dove la situazione sta diventando catastrofica e il metallo gira a prezzi 10 dollari sopra i futures di Londra) può cercare di arrestarne la corsa per evitare un esplosione di costi. vedremo se faranno qualcosa nel week end, e con quali risultati.