Grosso recupero da parte di Wall Street ieri (giovedì) con l’S&P 500 in progresso dell’ 1.08% e il Nasdaq 100 in salita del 2,48%. Bene anche le Small Caps con il Russell 2.000 in progresso del 2.12% e le Magnificent 7 con un + 1.5%.

La distribuzione settoriale ha visto però 6 settori su 11 in passivo . Nel dettaglio sono calati Real Estate, Materials, Consumer Staples, Health Care, Financials e Energy, il peggiore. Forti performance da tech (IT), Consumer Discretionary, Communication Services, Industrials e Utilities. Poco più della metà dei titoli dell’S&P 500 sono saliti (265) quindi in generale una partecipazione scarsa al rimbalzo, con alcuni rate sensitive e ciclici che hanno conservato un “effetto Fed”.

Anche i tassi hanno mantenuto il grosso dell’effetto del FOMC, con il 10 anni che è calato 3 bps e il 2 anni che è rimasto invariato sui livelli di mercoledì sera.

Una seduta asiatica orfana dell’intero China Complex e di Taiwan per festività è stata danneggiata nel finale dalla notizia, comparsa attorno alle 6 italiane, che Israele ha di nuovo bombardato in Libano. Ciò ha prodotto timori per la tenuta dell’accordo, con conseguente rimbalzo del petrolio lieve ripiegamento dei risk assets.

*IDF: STRUCK THROUGHOUT NIGHT HEZBOLLAH SITES IN SOUTH LEBANON

*IDF: CONTINUES TO STRIKE HEZBOLLAH TARGETS IN SOUTH LEBANON

Così Tokyo ha guadagnato marginalmente, insieme a Jakarta e invece Vietnam, Australia, India e Corea hanno ceduto.

Sul fronte macro, in Giappone in CPI di maggio è uscito più o meno in linea con le attese, che erano state “istruite” dal CPI di Tokyo, uscito a fine maggio ben sotto attese. in generale un report abbastanza benigno.

La seduta europea è partita con un tono correttivo, principalmente per l’incidente Israele – Libano. Infatti poi a metà mattinata abbiamo appreso che a causa di questi eventi l’Iran ha rinviato l’inizio delle trattative sul nucleare, e non ha inviato la relativa delegazione in svizzera.

*IRAN POSTPONED US TALKS DUE TO ISRAELI STRIKES ON LEBANON: FT

*IRAN DIDN’T SEND DELEGATION TO SWITZERLAND DUE TO ATTACKS: FT

L’impatto sull’azionario è stato modesto, ma i rendimenti hanno preso la via del rialzo con discreto impeto.

Sul fronte macro, abbiamo appreso che i prezzi alla produzione in Germania a maggio sono saliti meno delle attese e che le retail sales UK per lo stesso mese sono state molto migliori delle stime.

Sempre in tema di UK stamattina abbiamo avuto i risultati dell’ elezione suppletiva di Makerfield con Andy Burnham che ha ottenuto una vittoria molto più netta delle attese (54,8% dei voti), staccando di 20 punti il candidato di Reform UK. Burnham quindi rientra in parlamento e può sfidare Starmer pe la leadership del partito e il premierato. Starmer finora sembra intenzionato a dare battaglia, ma con questa vittoria Burnham dovrebbe aver vita facile nel batterlo nel contest. Già i membri del Governo hanno ripreso a esortare pubblicamente Starmer alle dimissioni

*UK TRANSPORT SECRETARY ALEXANDER CALLS ON STARMER TO GO: FT

In generale sembra un esito postivo le la Gran Bretagna. Il rischio era di avere un incidente nella reielezione, e una difficoltà nel formare un governo stabile, cosa che poteva portare a elezioni anticipate. Non è che però gli asset UK si siano rallegrati troppo. I rendimenti dei Gilt salgono forte e la Sterlina stintigna, così come il FTSE 100.

Vedremo lunedì, quando la situazione politica si sarà ulteriorente chiarita

Oggi era festa anche negli USA, e quindi l’attività è stata ridotta e svogliata fin dalla mattina. Nel primo pomeriggio il quadro geopolitico si è un po’ rasserenato, quando Israele ed Hezbollah hanno apparentemente accettato un cessate il fuoco (*ISRAEL, HEZBOLLAH AGREE TO CEASEFIRE FROM 4 PM LOCAL FRI: RTRS).

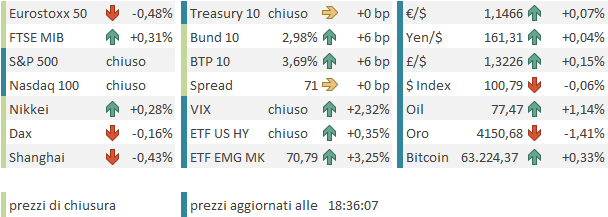

Dopo un iniziale entusiasmo, però il tono è tornato progressivamente consolidativo, e gli indici europei hanno chiuso con cali tra il marginale e il moderato, esclusa Piazza Affari che ha ritoccato il suo record. Se il petrolio chiude in moderato rimbalzo, i rendimenti europei salgono di 4-6 bps ovunque, e così metalli industriali e preziosi continuano la correzione.

Pur con il consolidamento odierno, l’Eurostoxx 50 chiude la settimana sopra la resistenza in area 6200, in corrispondenza del massimo di fine febbraio, prima dello scoppio della guerra. Il quadro tecnico sembra quindi supportivo, finchè stiamo sopra quel livello.

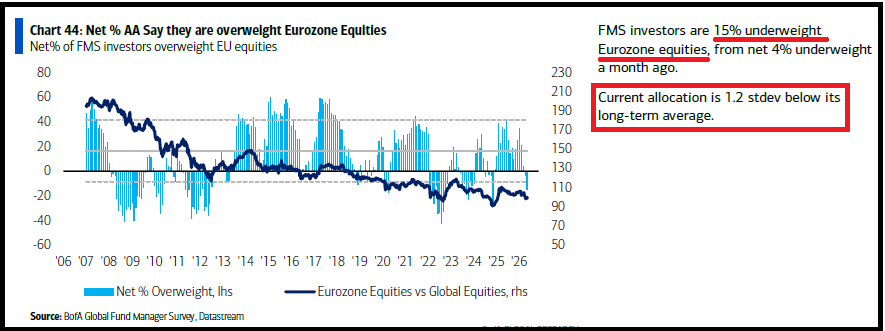

A rafforzare questo quadro, la circostanza che il positioning sull’azionario europeo sembra parecchio basso, a giudicare dalle indicazioni dell’ultima Fund manager Survey di Bank of America.

Le ultime vicende geopolitiche avrebbero spinto il peso ai minimi da dicembre 2024. L’Eurostoxx 50 a dicembre iniziò un rally che culminò 3 mesi dopo con un progresso del 15%. Vedremo se funzionerà anche questa volta.