Tornando a commentare dopo una settimana di pausa, trovo Wall Street ancora sugli scudi, con una performance di oltre il 2.5% da parte dell’S&P 500 sulla settimana scorsa (+0.79% venerdì) al nuovo record storico. I principali driver di questa performance sono stati un attenuazione delle tensioni USA Cina, culminata nella comunicazione di un progetto di accordo nel week end da far ratificare da Trump e Xi in un meeting all’APEC, e un CPI di settembre che ha sorpreso in positivo. Ma il tono di fondo rialzista del mercato USA è supportato da un earning season che è partita decisamente bene, come illustrato in fondo al pezzo.

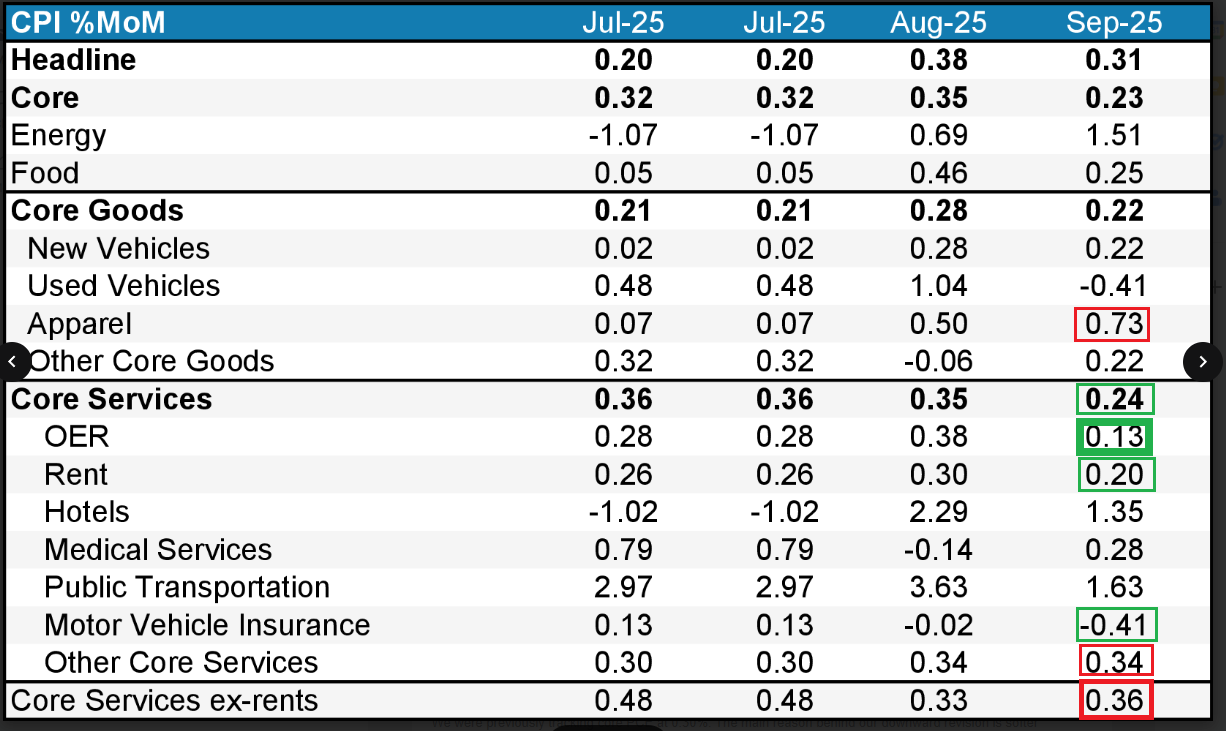

Tornando alla scorsa settimana, il CPI di settembre uscito (in ritardo, causa shutdown) venerdì ha visto il dato headline a 0.31% vs 0.4% atteso e il dato core 0.23% vs 0.3% atteso. In realtà, il grosso della sorpresa al ribasso viene da un insolito calo della componete alloggi (shelter) che, come noto, è una stima del costo, che viaggia con un forte ritardo rispetto all’effettivo costo, e comunque non viene pagata dai proprietari di casa e ma solo da chi è in affitto, e solo quando deve rinnovare il contratto. Come mostra lo schema qui sotto, di Morgan Stanley, nel report vi sono segnali di impatto di dazi (vedi vestiario) e anche i servizi ex alloggi (cosiddetto super-core) continuano a dare letture elevate. Quindi non bello come è sembrato a prima vista.

Ma visto che abbiamo il primo dato in rallentamento, dopo 3 o 4 mesi di accelerazione, e la sorpresa è al ribasso, è normale che il mercato mostri sollievo, in particolare se l’incombere della pubblicazione del report aveva gravato un po’ sul sentiment. Peraltro, di fatto la Fed Funds Strip già scontava altri 2 tagli da 25 bps nei prossimi 2 meeting, e quindi non poteva andare a scontare altro, nel breve.

Ma visto che abbiamo il primo dato in rallentamento, dopo 3 o 4 mesi di accelerazione, e la sorpresa è al ribasso, è normale che il mercato mostri sollievo, in particolare se l’incombere della pubblicazione del report aveva gravato un po’ sul sentiment. Peraltro, di fatto la Fed Funds Strip già scontava altri 2 tagli da 25 bps nei prossimi 2 meeting, e quindi non poteva andare a scontare altro, nel breve.

Riguardo le tensioni Cina – USA, in settimana si è capito che si andava verso una sorta di accomodamento, che, almeno in bozza, è stato prodotto nel week end. Un sommario di contenuti è stato comunicato dal Ministero del Commercio cinese, che ha parlato di un’estensione della tregua sui dazi e accordi su Fentanyl, prodotti agricoli, controlli all’export e tasse sullo shipping. Bessent ha dichiarato che la Cina rinvierà di un anno il controllo sulle terre rare, ed effettuerà acquisti “sostanziali” di Soia, mentre i dazi al 100% non sono più sul tavolo. Quindi Trump e Xi dovrebbero avere un meeting “assai produttivo” giovedì 30 in Corea.

Con queste premesse, non stupisce l’apertura positiva in Asia dei mercati locali e dei futures USA, visto che il mercato aveva già un tono costruttivo venerdì.

La settimana che inizia oggi è comunque davvero densa di eventi, nonostante lo shutdown USA continui a minare l’agenda di report macro in US (senza dare segnali di volersi interrompere tra l’altro, dopo 27 giorni di durata). Infatti abbiamo 4 delle banche centrali del G7 che hanno un meeting (Fed, ECB, Bank of Canada e Bank of Japan), e le trimestrali di 5 delle Magnificent 7 (Microsoft, Alphabet, Meta, Apple e Amazon), oltre ad un altro corposo gruppo di aziende (mi pare 35).

La seduta asiatica, come accennato sopra, ha avuto un bel tono robusto. Il balzo più grosso lo ha messo a segno Tokyo, con il Nikkei a nuovi massimi, per la prima volta oltre 50.000 punti, con un progresso di oltre il 2%. A guidare, naturalmente i produttori di microprocessori, insieme al settore difesa (la premier vuole aumentare di parecchio la spesa militare). Seul ha prodotto una performance simile, a sua volta trainata dai semiconduttori, con il Kospi che ha rotto 4.000 punti per la prima volta. Comprensibilmente bene anche Taiwan, patria di TSMC, mentre il China complex ( Hang Seng, HSCEI, Shenzen e Shanghai) ha preso in media oltre l’1%, trainato dal tech. Meno brillanti, ma pur sempre positive le meno tecniche India e Australia, mentre in totale controtendenza abbiamo avuto Vietnam e Indonesia.

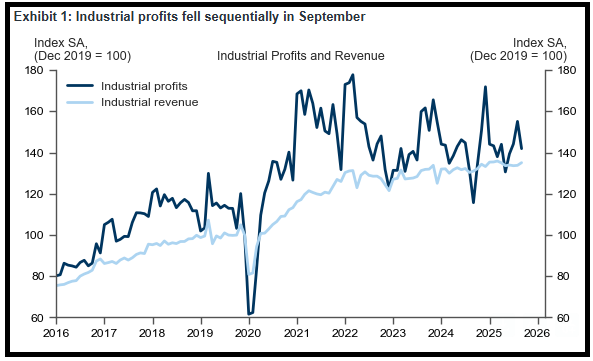

Sul fronte macro, gli industrial profits cinesi di settembre hanno accelerato a +21.6% da +20.4% di agosto, grazie principalmente a effetti base positivi di settembre scorso. In realtà mese su mese c’è stato un calo del 7% che mostra che settembre è un mese debole come stagionalità per i profitti. Non a caso da inizio anno siamo su di un 3.7% rispetto all’anno scorso, rispetto a un +0.9% di agosto e un -1.7% di giugno: quasi 5 punti recuperati in 2 mesi.

In questo contesto, la seduta europea è partita con un tono costruttivo, ma in realtà non si è fatta contagiare troppo dall’euforia made in US & China, inserendosi in un trading range nervoso poco sopra la parità. D’altronde l’accordo Cina USA la riguarda solo indirettamente (e c’è sempre il rischio che, chiaritosi con Xi, Trump poi decida di aggredire l’Eurozona). In secondo luogo, a differenza degli USA i mercati europei non possono contare su una Banca Centrale intenta ad erogare easing monetario. Infine, la parte tech e semiconduttori che oggi era ancora trainante pesa meno negli indici continentali.

I rendimenti sono partiti ancora al rialzo, anche se questo poi si è riassorbito in mattinata.

Sul fronte macro oggi era prevista la pubblicazione dell’IFO tedesco di ottobre, che ha sorpreso, a margine, in positivo grazie alle expectations, mentre il current assessment ha deluso arretrando marginalmente.

Venerdì, i PMI preliminari di ottobre avevano visto l’attività in Germania accelerare (composite dal 52 di settembre al 53.8 di ottobre vs attese per 51.5) grazie ai sevizi, che hanno accelerato da 51.5 a 54.5, mentre il manifatturiero è restato in stagnazione. Queste survey sembrano confermare un quadro di accelerazione per la Germania. Il quadro tedesco si è riflesso su quello europeo che è migliorato (Composite EU Ottobre da 51.2 a 52.2 vs attese per stabilità), ma, a giudicare dalle variazioni il resto di Europa, è rimasto stabile. La Francia ha rallentato da 48.1 a 46.8, a causa dei servizi.

Il perdurare dello shutdown ci ha lasciato ancora senza dati in US, se si esclude l’ininfluente Dallas Fed manufacturing di ottobre passato da -8.7 a -5 vs attese per -6.2.

Lo shutdown continua imperterrito, e, a giudicare dalle dichiarazioni della Casa Bianca, non sembra che si possa risolvere a breve ( *WHITE HOUSE: LIKELY NO RELEASE OF INFLATION DATA NEXT MONTH), anche se si può trattare di una tattica. Polymarket da un 84% di probabilità che diventi il più lungo della storia (credo dovrebbe superare il 4 novembre per fare il record). Detto questo, dal 1 novembre la pressione sulle parti in causa aumenta, perchè apparentemente diversi milioni di americani resteranno senza sussidi per l’alimentazione erogati dal Supplemental Nutrition Assistance Program. Vedremo che succederà, mentre il “blame game” tra Repubblicani e Democratici continua.

Wall street però oggi aveva altro per la testa, ovvero l’accordo con la Cina, e la speranza che il FOMC martedì porti in dote

la fine del cosiddetto Quantitative Tightening, ovvero la riduzione del bilancio Fed (o comunque un rallentamento di questa riduzione), visti i recenti segnali di ritiro della liquidità nei mercati.

Wall Street è partita in buon progresso, con il tech a trainare, e i difensivi in coda, insieme ai material. I rendimenti USA sono rimasti chiusi tra la spinta al rialzo data dal risk appetite e quella al ribasso proveniente dalle speranze di fine QT. Se il Dollaro si è mosso poco, il calo della tensione Cina USA ha accentuato il consolidamento dell’oro, che è passato sotto 4.000 per lunga parte del pomeriggio.

Le piazze europee si sono moderatamente avvantaggiate della forza di Wall Street, per andare a chiudere con progressi moderasti (Dax, Ftse 100, CAC) discreti (Eurostoxx 50) o buoni (FTSE Mib e Ibex, aiutati dai settori bancari). La piazza spagnola ha fatto notizia perchè l’Ibex ha superato il massimo segnato nel 2007, un traguardo ancora distante 3 o 4 punti per Milano, i cui massimi però risalgono al 2.000.

Dopo la chiusura europea, Wall Street ha marginalmente incrementato i progressi. Il grafico mostra un S&P 500 che ha recuperato interamente il calo di metà ottobre, scatenato dai dazi del 100% alla Cina, e ha messo a segno 2 gap di fuga nelle ultime 2 sedute, a proiettarsi verso quota 7.000. E non è nemmeno particolarmente ipercomprato ancora.

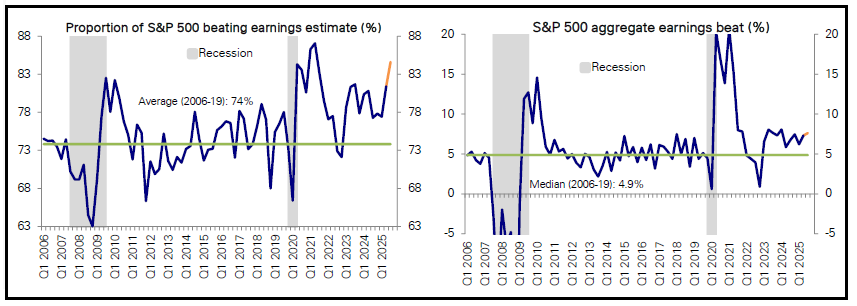

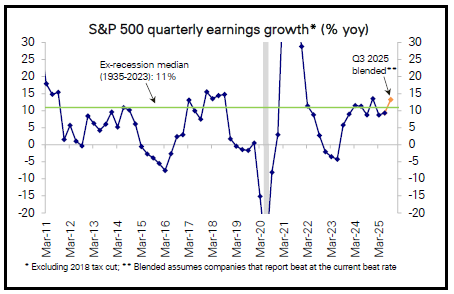

Il quadro del Nasdaq 100 è assolutamente analogo, con l’indice proiettato verso quota 26.000. Come accennato in cima al pezzo, se i driver geopolitici e macro di questo rally sono stati debitamente evidenziati, il fattore principale sembra essere un earning season che, con il 25% di aziende che ha già riportato, sembra mostrare un accelerazione dell’earning growth rispetto ai livelli già robusti degli ultimi 7/8 trimestri. Come mostra questo studio di Deutsche Bank, al momento la percentuale di aziende che battono le stime è dell’85%, livello massimo da inizio 2021, e la sorpresa media degli EPS è del 7/8% nella parte alta del recente range.

Questi valori di , se confermati alla fine dell’earning season (già tra poco più di una settimana li potremo considerare stabilizzati) porteranno l’earnings growth dalle parti del 14% anno su anno, un livello decisamente robusto e solitamente compatibile con una espansione dei multipli.

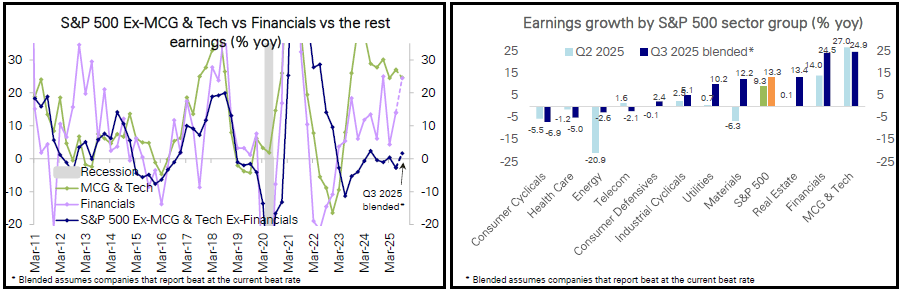

Entrando nel dettaglio, la parte del leone nell’earning growth la fanno sempre le big cap e il tech, che però stannop mostrando un lieve assestamento, su livelli sempre altissimi (25% YoY). Stanno accelerando molto gli utili delle banche che potrebbero sorpassare le Big Cap in questo trimestre. E il resto dell’S&P 500 ex questi 2 settori dovrebbe tornare a mostrare a sua volta una crescita, anche se ancora bassa.

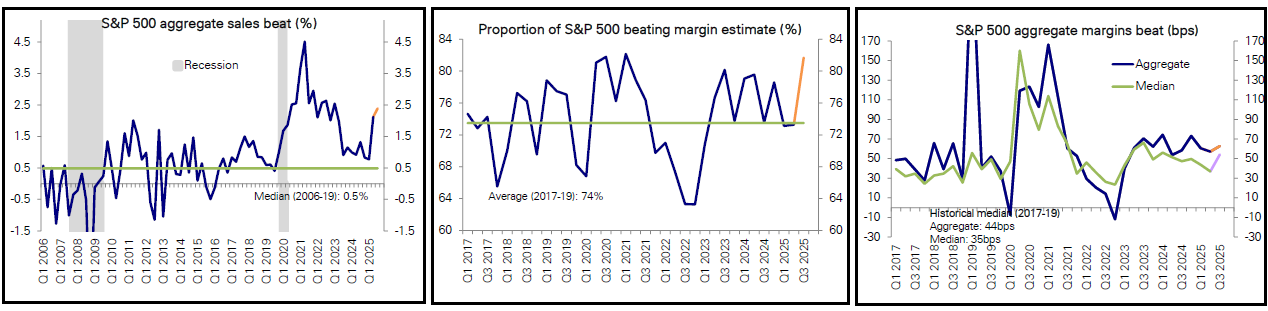

Anche come fatturato e margini le risultanze sono piuttosto buone. La percentuale di aziende che batte le stime di fatturato è ai massimi dal 2020, anche la sorpresa media sui margini ha accelerato di parecchio. La crescita del fatturato anno su anno si sta attestando attorno al 7%, massimo da 3 anni.

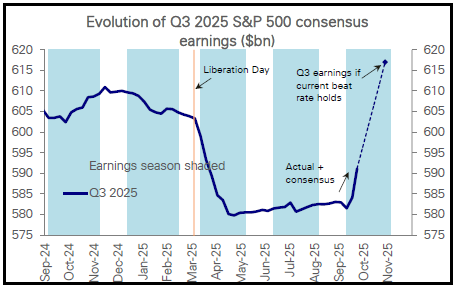

Dopo il liberation day, e il resto dei disturbi che hanno caratterizzato questo periodo (geopolitica, deterioramento del mercato del lavoro USA, e più recentemente fallimenti e shutdown, e ancora geopolitica) il consenso degli analisti per gli utili del terzo trimestre era calato significativamente, e li si era più o meno fermato, salvo ricominciare a salire di recente alla luce di quanto esposto sopra. Se i numeri continuano a venire in linea con quanto visto negli ultimi 10 giorni, questo consenso ha ancora parecchia strada da fare, e questo dovrebbe fornire un bel supporto ai corsi per le prossime 2 settimane.

Come accennato sopra l’agenda della settimana è bella piena nonostante lo Shutdown.

Martedì 28 di ottobre

Dati: US Conference Board consumer confidence di ottobre

Banche centrali ECB bank lending survey, intervento del membro ECB Panetta.

Earnings Visa, UnitedHealth, HSBC, BNP Paribas, UPS, PayPal

Aste US 7-yr Notes ($44bn)

Mercoledì 29 di ottobre

Banche centrali: FOMC, Meeting Bank of Canada.

Earnings Microsoft, Alphabet, Meta, SK hynix, Caterpillar, Airbus, Boeing, Santander, UBS, Mercedes-Benz, eBay, Adidas

Aste

US 2-yr FRN ($30bn)

Giovedì 30 di ottobre

Dati GDP del terzo trimestre e CPI Flash di ottobre in Germania, GDP del terzo trimestre in Francia e Italia. GDP del terzo trimestre in Eurozona.

Banche centrali: Meeting ECB, Meeting Bank of England, intervento del membro Fed Logan.

Earnings Apple, Amazon, Mastercard, Samsung Electronics, Shell, TotalEnergies, BBVA, ING Groep, Credit Agricole, Volkswagen, Societe Generale, Standard Chartered,

Venerdì 31 di ottobre

Dati US Chicago PMI di ottobre, PMI cinesi ufficiali di ottobre, retail sales tedesche di settembre, CPI preliminari di ottobre in Italia, Francia e Eurozona.

Banche centrali Interventi dei membri Fed Logan, Hammack e Bostic

Earnings Exxon Mobil, Chevron, Intesa Sanpaolo, Colgate-Palmolive