Chiusura pesante ieri sera (Lunedì) per Wall Street, con l’S&P 500 che ha più che più che ritracciato il rialzo favorito venerdì dalla decisione della Corte Suprema (+0.69%) cedendo l’1.04%. Leggermente peggio ha fatto il Nasdaq 100, con un -1.21%. Ancora peggio il Russell 2.000 Small Caps, con un -1.61%, ma non è nulla in confronto a quanto ha messo a segno il sottoindice software dell’S&P, che ha ceduto il 3.82%, cosa che ci dice da dove è venuto il grosso della debolezza. Amex ha ceduto il 7% per essere solo stata nominata nel report di Citrini Research che ha dato l’avvio al nuovo selloff (vedi Lampi di ieri). IBM poi ha ceduto addirittura il 13% in seguito alla notizia che Claude di Anthropic sarebbe in grado di modernizzare il Cobol, linguaggio macchina che domina negli elaboratori IBM. Per dire il livello di isteria.

Parecchio deboli anche le banche, eventualmente colpite dalle potenziali ricadute ipotizzate dal report, ovvero la debolezza del software che impatta sul private credit, che ne deterrebbe i loan (KKR – 8.9%), e sugli stessi istituti di credito.

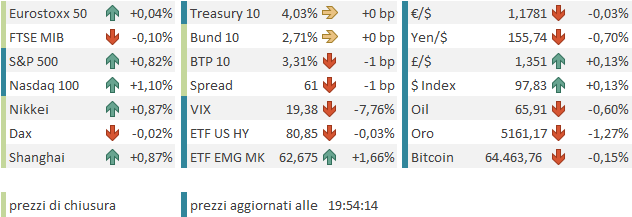

La robusta risk adversion ha prodotto un bel calo dei rendimenti, aiutata anche dalle teorie disinflazionarie legate all’avvento dell’Ai, con il 10 anni treasury arrivato al 4.03%.

Sul fronte dazi, ancora nessuna chiarezza, ma abbiamo avuto le proteste di UK, che aveva pattuito dazi del 10% e se li ritrova al 15%. Il Governo non ha escluso rappresaglie, e Trump ha genericamente reagito dicendo che chi verrà beccato a manipolare, si vedrà alzare l’aliquota ben oltre quello che pagava. Sotto quale section, non è dato sapere.

Oggi in giornata il portavoce della Camera Johnson ha detto che è improbabile che il Congresso approvi i dazi del 15% elevati da Trump, con molti Repubblicani senior che privatamente ammettono che non c’è supporto.

HOUSE SPEAKER MIKE JOHNSON SAID CONGRESS IS UNLIKELY TO CODIFY DONALD TRUMP’S 15% GLOBAL TARIFFS AFTER THE SUPREME COURT STRUCK DOWN EARLIER LEVIES, WITH SENIOR REPUBLICANS PRIVATELY SIGNALING THERE ISN’T ENOUGH SUPPORT TO EXTEND THEM BEYOND THEIR 150-DAY WINDOW, ACCORDING TO POLITICO.

Stamattina in Asia era prevista la riapertura dei mercati mancanti, Tokyo, Shanghai, Shenzen. Queste piazze hanno mostrato discreti progressi, ma Hong Kong, HSCEI, e Jakarta, che avevano festeggiato ieri, hanno restituito il grosso dei guadagni. Ancora molto bene, per contro, Seul e Taiwan, è facile immaginare perchè: i semiconduttori hanno continuato a volare, SK Hynix , Samsung Electronics e SK Square nel Kospi, e TSMC a Taiwan. Moderatamente positivo Vietnam, al palo Sydney e male invece Mumbai, più legata al software.

Oggi nell’area asiatica non c’erano dati degni di nota, però sembra che in Cina festività siano andate bene a giudicare dal traffico ferroviario

link China’s Domestic Tourism Spending Hits Record in Sign of Rebound

In compenso su Bloomberg sono comparse indiscrezioni raccolte dai media giapponesi secondo i quali la Premier Takaichi avrebbe avuto un meeting con il Governatore BOJ Ueda, nel quale avrebbe espresso preoccupazione per l’eventualità di altri rialzi dei tassi. La premier avrebbe mostrato un atteggiamento più duro del solito. Così lo Yen ha ripreso a scendere, cedendo un 1%.

*YEN WEAKENS 1% AFTER REPORT ON TAKAICHI’S RATE HIKE VIEW

L’apertura europea ha visto gli indici accumulare ribasso rapidamente, con le banche a guidare il movimento, eventualmente in simpatia con il selloff di quelle USA ieri, e in ogni caso per motivi analoghi, visto che anche in Europa i gestori di private capital hanno ceduto significativamente. Pochi movimenti su cambi e rendimenti. In mattinata non c’erano dati significativi e i mercati azionari hanno fatto un minimo in mattinata per poi recuperare lentamente in vista dell’arrivo degli USA nel pomeriggio.

L’agenda USA nel pomeriggio era un po’ più folta. L’ADP settimanale ha mostrato un incremento di assunzioni, confermando ancora lo scenario di una stabilizzazione del mercato del lavoro vista negli ultimi dati.

Il Philly Fed di febbraio è crollato, ma, onestamente sul singolo dato è diventato inutile, così come Richmond Fed e Dallas Fed, mai significativi da soli ma solo in aggregato con tutte le survey regionali. Ciò detto il segnale per febbraio su manifatturiero USA sembra indicare rallentamento, dopo il balzo dell’ISM manufacturing di gennaio.

Il Case Shiller di dicembre mostra prezzi delle case USA belli forti nel trimestre finale del 2025 (il dato del mese è una media degli ultimi 3 mesi). I Costruttori però restano depressi.

Il dato più seguito in pubblicazione oggi, la Consumer Confidence del Conference Board di febbraio, ha messo a segno quello che sembra un buon rimbalzo, assai meglio delle attese, equamente distribuito tra expectations e present situation. Dico che sembra, perchè il dato di gennaio è stato rivisto al rialzo a tal punto da far diventare il rimbalzo della present situation un calo. Anche qui quindi letture ben poco affidabili. Ma il morale degli americani sembra migliore di quanto stimato in precedenza.

Wall Street ha aperto, ed è immediatamente passata in negativo. Anche perchè ci si sono messi pure i membri Fed a soffiare sul fuoco dell’impatto negativo dell’AI. Qui sotto abbiamo il membro Fed Bostic, a Reuters

** THE TRANSITION TO ARTIFICIAL INTELLIGENCE COULD BE CHALLENGING FOR THE FED TO UNDERSTAND

** THE US MAY BE HEADING TOWARDS STRUCTURALLY HIGHER UNEMPLOYMENT, SOMETHING THE US CENTRAL BANK CANNOT OFFSET

** EVEN WITH RISING PRODUCTIVITY, FED NEEDS TO KEEP FOCUS ON INFLATION; RESPONDING TO SHORT-RUN ISSUES COULD CAUSE BIGGER PROBLEMS OVER TIME

link Exclusive: Bostic says Fed cannot offset possible rise in structural unemployment

Detto questo, oggi per il momento il selloff è durato poco, e l’S&P 500 si è ripreso, trainato proprio dal software, ed ha accumulato un discreto rialzo. Detto del Software, che ha supportato il tech, gli altri settori a trainare sono stati Consumer Discretionary, Industrials e Materials, mentre i difensivi hanno segnato il passo, ed energy e healthcare sono andati in controtendenza. Le banche hanno recuperato faticosamente la parità. D’altronde, il loro “argomento” con l’AI è più giovane, mentre il software soffre da settimane e ha raggiunto livelli di ipervenduto considerevoli.

Memore del fallimento di ieri sera, l’azionario continentale è stato un po’ riluttante a seguire al rialzo Wall Street: detto questo, gli indici generali hanno recuperato la parità e messo a segno marginali progressi. Frenati dalla pesantezza del settore bancario invece Milano e Madrid che hanno ceduto ancora un po’. Qui in termini di settori abbiamo a outperformare nell’orcine Utilities, Materials, Consumer e Information Technology, mentre solo i finanziari sono in calo. Pochi i movimenti su cambio e tassi, mentre tra le commodities spingono forte rame e metalli industriali e, in osservanza del risk appetite arretrano i preziosi.

Dopo la chiusura europea l’S&P 500 ha preso ancora qualcosa, con il Nasdaq che outperforma moderatamente. Vediamo se i progressi vengono mantenuti, oggi. Questo è al momento il terzo tentativo di rally che va ad attaccare la soglia di 6900 punti nello spazio di 5 giorni. Un’altra respinta non aiuterebbe il quadro tecnico. Però l’aspetto positivo è che i minimi di gennaio in area 6800 punti sono stati testati 2 volte a febbraio e hanno tenuto. Questa oscillazione per ora non li ha toccati. Il range si sta restringendo. Vediamo in che direzione ne usciamo.

La vera soglia da superare al rialzo però è quota 7.000. Ricordo che domani abbiamo la trimestrale di Nvidia.