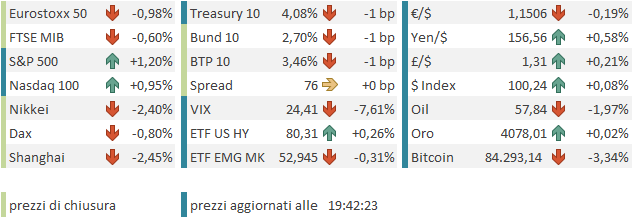

Seduta dalle caratteristiche rare quella di ieri sera (giovedì) a Wall Street: a poco più di un’ora dall’apertura l’S&P 500 era in progresso dell’1.9% sull’onda di Nvidia (+5.3%), e poi, con una delle inversioni più violente della sua storia, è crollata fino a chiudere a -1.56% (con Nvidia -3.15%). Il Nasdaq 100 ha toccato il +2.35%, per poi chiudere a -2.39%.

Tornando all’S&P 500, cosa rende così rata la seduta di ieri? Il fatto che l’indice è partito in gap up di un 1.4% e ha chiuso pesantemente negativo, apparentemente un U-Turn successa solo 2 volte in passato, abbastanza recentemente: nell’aprile 2020, dopo il crash del Covid, e nell’aprile del 2025, dopo il crash del liberation day. La novità di questa volta è che questo scenario non viene dopo un crash, ma solo dopo una moderata fase correttiva del 5% circa.

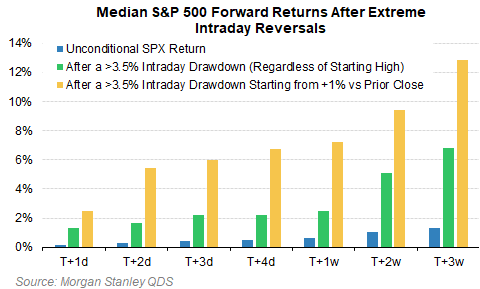

Il team quantitativo di Morgan Stanley ha effettuato un backtest, andando a cercare tutti gli episodi in cui in una seduta si è avuto un calo dai massimi di oltre il 3.5%, in generale, e poi formando un sottoinsieme con quelli partiti con un gap up di oltre l’1%. Lo studio mostra che le performance successive sono state assai migliori della media.

L’idea sottostante questo ricorrente sollievo dovrebbe essere che questo tipo di volatilità è caratteristico delle fasi di capitulantion degli investitori. Il fatto che gli episodi più eclatanti di questo fenomeno siano occorsi al termine di periodi di volatilità accesissima come aprile 2020, e aprile 2025 – ricordo che il Vix raggiunse il record di 85 nella prima e 60 nella seconda occasione, secondo e quarto livello più alto della storia – dovrebbe avvalorare questa ipotesi.

Il problema è che con l’S&P 500 che ha perso un 5% dai massimi, parlare di capitulation è un po’ prematuro. E infatti il Vix è balzato, ma, con un massimo di 28 circa, per ora si tiene a grande distanza dai citati record, e deve ancora superare il massimo di ottobre scorso, oltre 29.

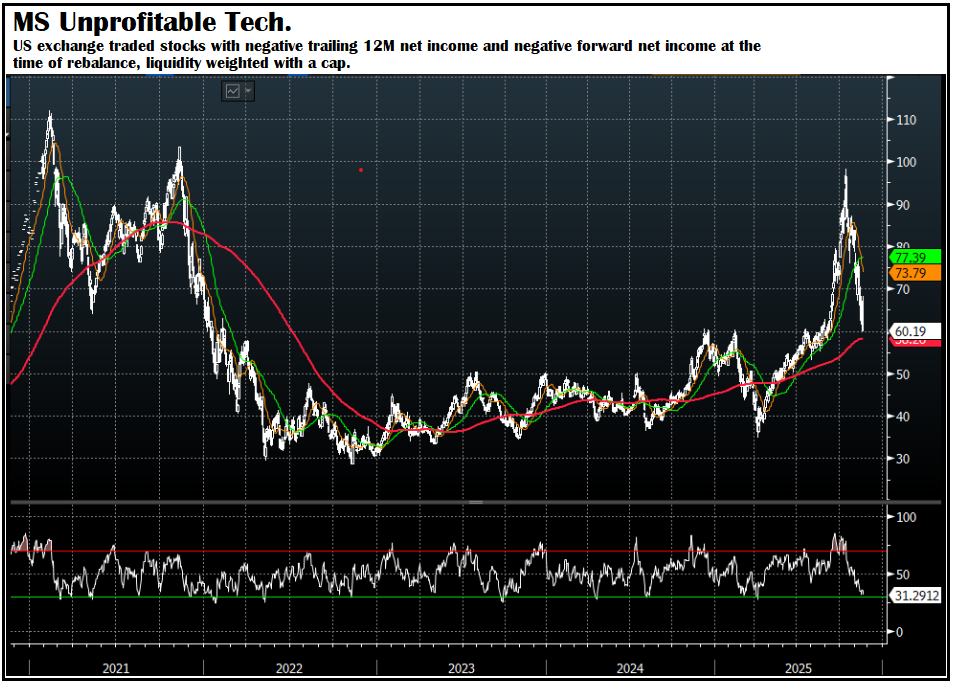

Però, se approfondiamo un po’ l’analisi, troviamo ambiti in cui il livello di stress è decisamente più elevato. Per esempio, la correzione del cosiddetto “unprofitable tech” ovvero l’insieme di tutte quelle aziende che non fanno utili e ancora non prevedono di farli (e in alcuni casi non fatturano nemmeno) che erano esplose per il fatto di appartenere a settori AI o ancillari come power generation, quantum computing, nuclear, software etc, è stata assai più drammatica: l’intero rally partito a fine agosto è stato rapidamente ritracciato, come mostra l’indice creato appositamente per monitorarle da Morgan Stanley.

E’ assai probabile che la correzione non sia finita, visto quanto momentum ha il ribasso, e la totale assenza di un processo di bottom. Però qui una certa capitulation c’è stata, ed è probabile che a breve il movimento rallenti e si verifichino bruschi rimbalzi. E lo stesso si può dire per Bitcoin e le criptovalute, dove la price action di sicuro mostra capitulation (vedi il grafico di Bitcoin sotto, con RSI a 22).

E’ stata la price action violenta in questi ambiti e quella similmente brusca e negativa sulle Mag 7 e sul’ settore AI, massimamente sotto i riflettori, a pesare sul sentiment e deprimere il resto dei settori, producendo una fase correttiva dai toni drammatici, ma che per il momento resta nell’ambito di quanto accade periodicamente sul mercato, per qualsiasi motivo. Vedremo se resteremo in questo ambito, o andremo verso la cosiddetta “correction”, che implica un calo del 10% dal massimo. Per la cronaca, il Nasdaq 100 le Magnificent 7, indici in cui AI e tech pesano di più, hanno superato gli 8 punti di correzione.

Come osservato ieri, non sembrano esserci i presupporti per un inversione del trend: l’economia non sembra dare segnali di implosione, nelle prossime settimane gli effetti dello shutdown e della rarefazione della liquidità dovrebbero rientrare, e l’earning season è stata spettacolare, con un allargamento dell’earning growth ad altri settori diversi da tech e financials.

Urban Carmel ha osservato che, normalmente, la prima correzione di quella che poi si rivela una fase di top, viene recuperata e più spesso che no vengono fatti nuovi massimi. E’ l’effetto del momentum.

Quindi, in teoria, anche se fossimo di fronte ad un cambio di trend, è probabile che vedremo comunque un ritorno a testare i massimi, e a superarli temporaneamente. Questo perchè:

1) i trend prima di invertirsi si indeboliscono

2) i top sono un processo, e non un istante. E questo si dimostra ancora più vero quando i top sono importanti, come nel 2000, nel 2007 e nel 2022.

Solo il Covid fa un po’ storia a se. Perchè quella è stata una causa totalmente esogena.

Ovviamente stamattina la seduta asiatica ha accusato parecchio il cambio di umori di ieri, visto che aveva alquanto festeggiato la trimestrale di Nvidia. Tra i principali indici si fanno notare Seul e Taiwan con un -3.8% e un 3.6%, seguite da Tokyo e tutto il China Complex a mostrare cedimenti oltre il -2%, e infine Sydney con un -1.5%, Mumbai -0.5% e Vietnam e Indonesia praticamente invariati.

Sul fronte macro sono arrivate notizie discrete, direi.

I PMI preliminari (o flash) di novembre hanno sorpreso in positivo in Australia, e hanno segnalato un attività in accelerazione in Giappone. Leggermente deludenti quelli dell’India, ma su livelli di crescita robustissima, sulla quale un modesto rallentamento del manifatturiero non influisce. Abbiamo poi avuto un bel rimbalzo dell’export della Sud Corea nei primi 20 giorni di novembre, con un +4.5% sul mese aggiustato per i giorni lavorativi. Bene anche la bilancia commerciale giapponese di ottobre, con un passivo assai inferiore alle attese, grazie all’accelerazione dell’export. Tutto ciò sembra indicare un aumento della domanda globale in autunno.

Unico neo il CPI giapponese di ottobre, uscito in linea con attese che erano state riviste, e comunque in accelerazione. E a veder salire i prezzi sono stati durable goods e servizi, non proprio le categorie più volatili.

La nuova Premier Takaichi ha annunciato un piano fiscale da 21.3 trilioni di yen (135.5 bln $), che è positivo per l’economia, ma pesa sulle finanze pubbliche e rischia di dare ulteriore spinta ad un inflazione già sopra target. I tassi giapponesi e lo Yen avevano già fatto i pazzi ieri, e oggi la risk adversion ha contenuto i rendimenti e supportato la divisa. Ma se andiamo avanti così ci saranno altri problemi per JGBs e Yen.

L’azionario europeo aveva da scontare la slavina di ieri sera a Wall Street e ovviamente le aperture sono state penalizzanti. Ovviamente il nervosismo era alle stelle e le oscillazioni sono state violente in mattinata. I rendimenti hanno risentito del clima opaco, calando. Ad alimentare il nervosismo dati UK mediocri, con confidence di novembre ancora in calo e retail sales di ottobre più deboli delle attese.

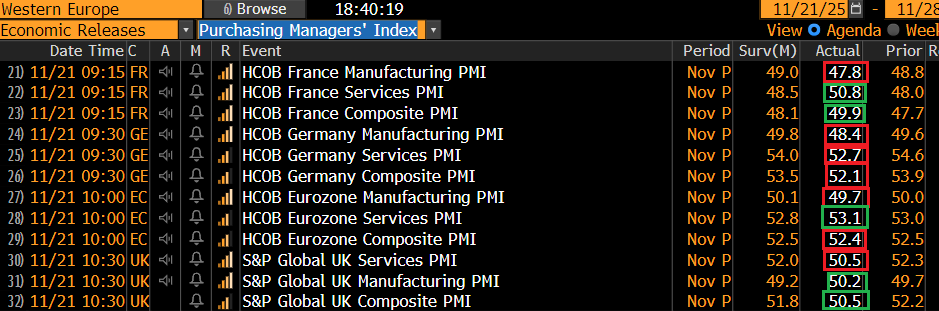

Il quadro che emerge dai PMI flash Eurozone è un po’ più opaco che in Asia.

In Francia rallenta ancora il manifatturiero, ma i servizi “balzano” in espansione, producendo un buon recupero del dato composite, che praticamente indica attività non più in contrazione ma stabile.

Per contro, in Germania si torna a deludere e rallentare, più i servizi che il manifatturiero. Il ritmo di crescita dell’attività subisce un bel downgrade, ma resta in espansione. Il dato aggregato EU si conferma sui livelli di ottobre più o meno, con una marginale accelerazione dei servizi (al ritmo più rapido da 4 anni e mezzo!) e un moderato rallentamento del manifatturiero. I new orders hanno continuato a crescere, ma a un ritmo lievemente più basso rispetto al mese scorso. Riguardo i prezzi, in forte accelerazione quelli in input, e in rallentamento quelli in output, un fenomeno che lascia intendere margini in calo, ma magari è solo un lag nel trasferimento. L’occupazione è rimasta invariata.

Oggi però i dati erano un sideshow rispetto agli umori del mercato.

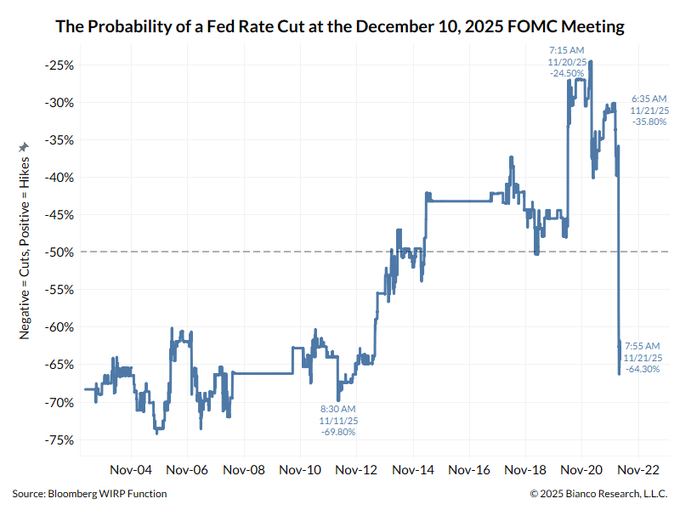

A metà giornata il primo colpo di scena. Dopo una serie di dichiarazioni di membri Fed i giorni scorsi che, insieme con le minute Fomc, avevano depresso la probabilità di un taglio dei Fed Funds a dicembre fino a portarla in area 30% (vedi anche ieri Goolsbee “a disagio con un mercato che sconta tagli”) oggi il membro Fed Williams, uno dei 3 più importanti in quanto Governatore della Fed di New York, si è espresso a favore di un taglio.

*WILLIAMS: UPSIDE RISKS TO INFLATION LESSENED SOMEWHAT

*WILLIAMS: DOWNSIDE RISKS TO EMPLOYMENT HAVE INCREASED

*FED’S WILLIAMS STILL SEES ROOM FOR A NEAR-TERM RATE CUT

*WILLIAMS: UNDERLYING INFLATION CONTINUES TO TREND DOWNWARD

L’effetto sulla Fed Funds Strip è stato davvero notevole, con un balzo delle probabilità di taglio (nella figura sotto in scala inversa) dal 30% al 70%, avendo ritracciato tutto il movimento degli ultimi 10 giorni.

Immagino che l’intervento di Williams sia stato interpretato dal mercato come l’intenzione del FOMC di riportare il mercato in linea con il loro pensiero attuale. Giusta o meno che sia l’interpretazione.

Questa grossa modifica nelle attese di easing di breve ha supportato un po’ un sentiment che però è rimasto nervoso e focalizzato sull’apertura di Wall Street.

Anche i dati pubblicati nel pomeriggio in US hanno ottenuto poca attenzione.

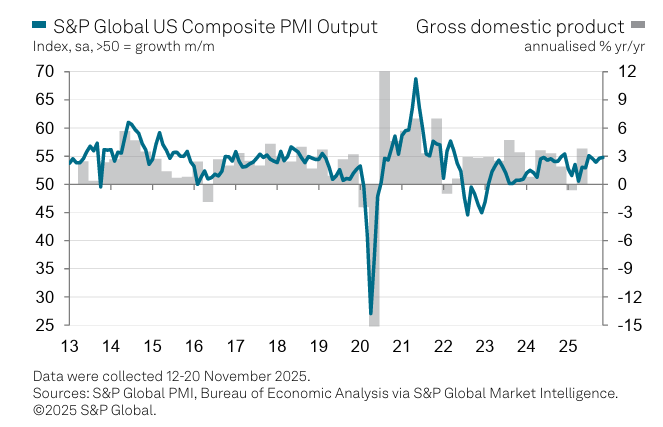

Per la cronaca, i PMI preliminari di Novembre hanno mostrato un manifatturiero in lieve assestamento ma dei servizi decisamente in forma, che hanno trainato il dato composite a ritoccare al rialzo il dato di ottobre. Molto bene i new orders, ai massimi dell’anno nei servizi. In generale l’output è indicato in espansione ad un livello nella parte alta del range degli ultimi 2 anni. Non proprio un economia moribonda.

Per la cronaca, i PMI preliminari di Novembre hanno mostrato un manifatturiero in lieve assestamento ma dei servizi decisamente in forma, che hanno trainato il dato composite a ritoccare al rialzo il dato di ottobre. Molto bene i new orders, ai massimi dell’anno nei servizi. In generale l’output è indicato in espansione ad un livello nella parte alta del range degli ultimi 2 anni. Non proprio un economia moribonda.

Anche qui i prezzi sui servizi hanno ripreso a salire rapidamente, una notizia un po’ in contrasto con tutte queste attese di easing. Ma tanto il BLS ha comunicato che il CPI di ottobre non uscirà, e quello di novembre verrà pubblicato dopo il 18 dicembre. Sembra fatto apposta per non disturbare il taglio della Fed. Poco mossa, e poco interessante a mio parere la U. of Michigan consumer survey di novembre.

*BLS SAYS THERE WILL BE NO OCT. CPI REPORT

*BLS SAYS NOV. CPI REPORT TO BE RELEASED DEC. 18

Wall Street è partita nervosissima, con gli indici a oscillare aggressivamente poco sopra la parità, ma con il tech, l’AI e i settori ancillari ancora sotto schiaffo. Non ha aiutato il continuato crash delle criptovalute, che si sono un po’ riprese solo dopo l’intervista di Williams.

Le piazze europee hanno accusato la volatilità e le puntate in negativo di Nasdaq 100 e S&P 500 nel pomeriggio. Forse l’azionario continentale ha temuto un altro scherzo come quello di ieri, e così gli indici si sono progressivamente indeboliti, andando a chiudere con passivi non distanti dal punto percentuale in aggregato. Coerentemente l’IT è il settore peggiore , visto che molti titoli dovevano fattorizzare ancora i crollo di ieri sera dei business omologhi in US. Pesanti anche gli industrials, mentre consumer staples e telecoms hanno fatto bene. Moderati cali dei rendimenti, e dell’€, mentre le commodities si sono stabilizzate.

Dopo la chiusura EU, Wall Street ha accumulato discreti progressi ,sia pure con una price action che resta alquanto nervosa, e con Health Care, Materials, Communication Services, Consumer Discretionary a guidare il rialzo, mentre l’IT chiude la fila. Vediamo se questo recupero avrà maggior fortuna di quello di ieri.