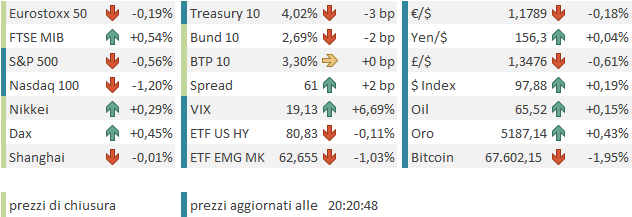

Un altro progresso per Wall Street ieri sera, con l’S&P 500 che ha chiuso a +0.81% e il Nasdaq 100 a +1.41%. Benone anche le magnificent 7 a +1.53% mentre decisamente meno brillanti sono state le small cap (Russell 2.000 +0.41%) e soprattutto l’S&P 500 equal weight che è rimasto al palo (+0.03%) . Quindi parliamo di una breadth scarsa, con solo 258 titoli in progresso su 503 dell’indice, e metà dei settori in calo. Information Technology, Financials, Communication Services hanno guidato il rialzo mentre Energy, Materials, Consumer Staples Real Estate e Industrials lo hanno frenato. Il risk appetite ha impresso un moderato rialzo nei rendimenti. L’aspetto interessante del movimento è che il mercato ora da un taglio al meeting FOMC di giugno, il primo con Warsh alla presidenza, al 50/50. Considerando le premesse sulle quali Trump ha certamente accettato la sua candidatura, sembra strano che kevin non si precipiti a tagliare. ma evidentemente il mercato dei tassi sta scontando una resistenza da parte della maggioranza dei membri del FOMC, molti dei quali in effetti nelle ultime settimane si sono espressi in vari modi a favore di un “wait and see”.

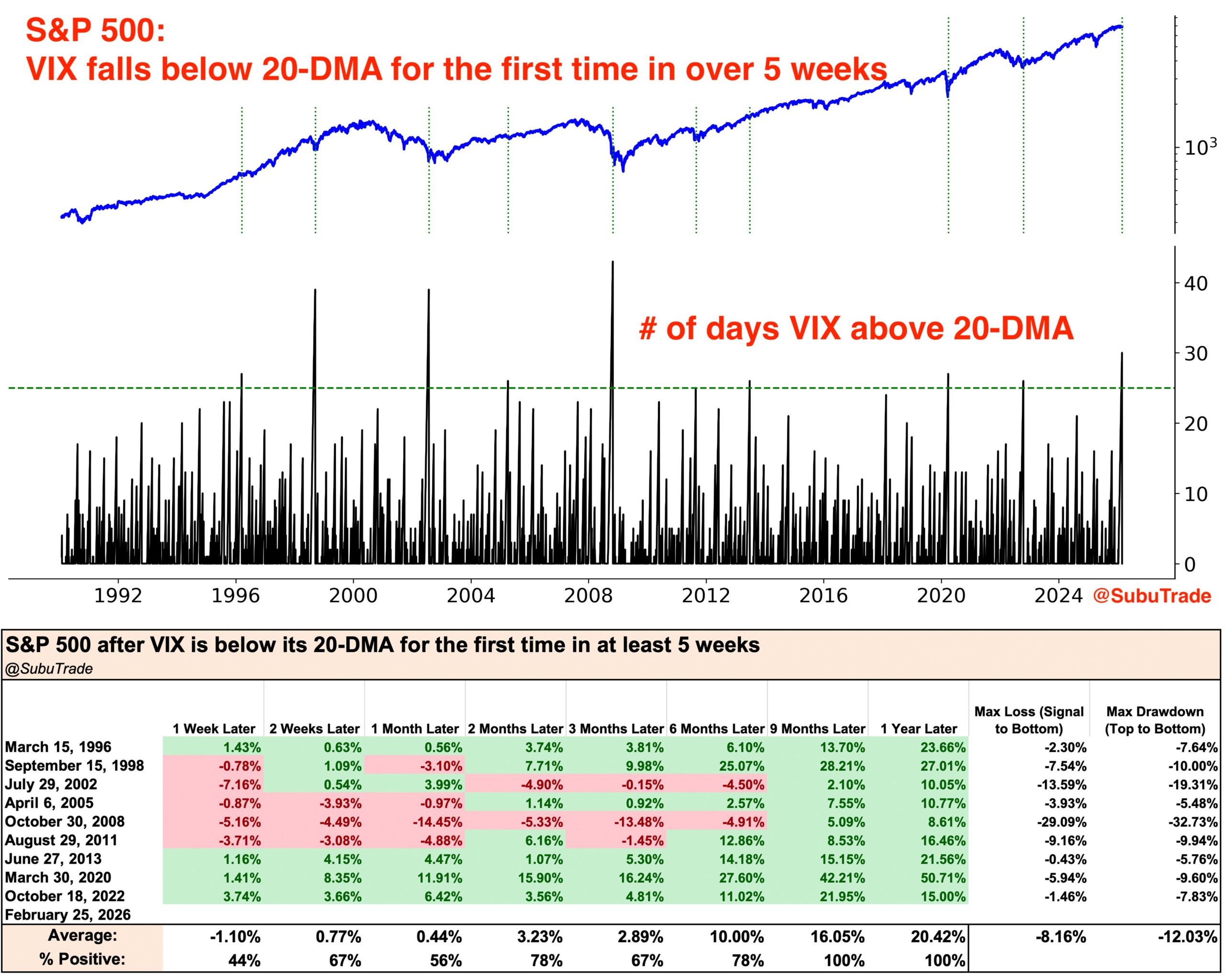

Tornando all’equity, 2 sedute positive sono state sufficienti a far tornare il Vix sotto 20. Qui salta fuori una statistica interessante. Selezionando i casi, come quello attuale, in cui il Vix è tornato sotto la media mobile a 20 giorni avendo passato almeno 5 settimane sopra, il backtest (di Subutrade.com) da delle performance medie assai migliori della perrformance “random”, con dei win ratio elevati (100% a 9 e 12 mesi), anche se in alcuni casi (2008,2011) ci è voluto un po’.

In sostanza, l’analisi mostra che quando la volatilità implicita si riduce, avendo passato un periodo considerevole su livelli elevati, è positivo a medio termine. Il fatto è che di solito, quando questo è successo, lo storno è stato solitamente significativo, mentre in questo caso non abbiamo raggiunto uno storno del 4%. Detto questo, metterei lo stesso questa statistica tra gli elementi a favore di un ripristino del trend rialzista in tempi brevi. Come osservato più volte, dal punto di vista del macro, e dell’earning season, non c’erano fattori coerenti con una correzione robusta, cosa che ha forse contenuto l’impatto sugli indici generale dei catalyst negativi, che hanno portato al rebalancing delle posizioni su tech.

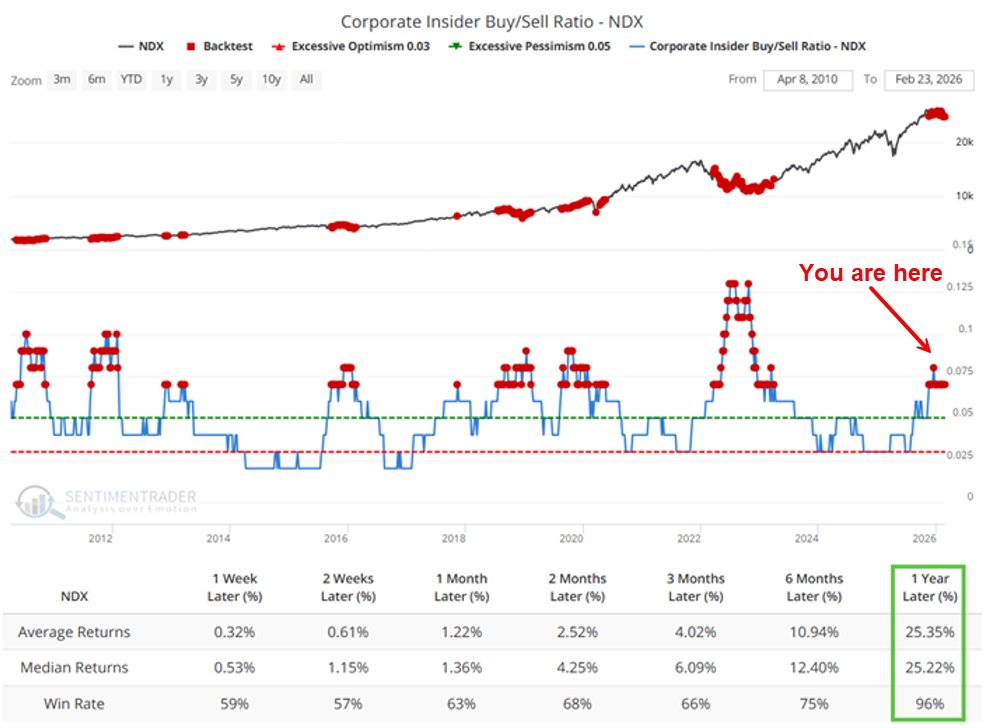

Gli insiders nel frattempo hanno continuato a comprare con forza. Questo è il quadro sulle aziende del Nasdaq 100.

Dopo la chiusura, la trimestrale di Nvidia è stata considerata praticamente un non event dal mercato, dopo un inizio positivo. Il colosso dei chip AU ha battuto su tutta la linea, EPS, margini, fatturato e guidance, ma non ha fornito troppi dettagli. L’eventuale entusiasmo iniziale è stato anche frenato dalla trimestrale deludente di Salesforce che ha fornito una guidance sotto attese.

La seduta asiatica ha avuto un andamento contrastato. La Corea continua a volare, anche oggi un +3.6% che porta il guadagno da inizio anno ad un pazzesco +49.6%. E non è nemmeno finito febbraio. Il tema restano i semiconduttori e le memorie, ed è un po’ strano vedere Nvidia in laterale da 5 mesi, mentre invece Samsung, Hynix e il Kospi continuano a volare. Anche se questi fanno (in particolare Hynix) memorie (DRAM) e la prima fa chips di nuova generazione per AI, e il suo momento d’oro c’è stato eccome. Peraltro, il laterale di quasi un semestre ha fatto si che i multipli di Nvidia si siano alquanto ridimensionati. A 42x PE, e 25 fwd PE non è certo cheap, ma insomma, per un azienda che ha una crescita del fatturato del 75% e quella del net income al 94% anno su anno, non è affatto cara. Chiaramente questa è un analisi statica che prescinde da eventuali rallentamenti nei prossimi trimestri.

Peraltro, oggi Taiwan ha chiuso in pari, avvisaglia di quella che si dimostrerà una giornata difficile per i semiconduttori. Tra le piazze in moderato positivo Tokyo, Vietnam s Sydney. Dall’altro lato, perdite marginali per le “A” shares cinesi, Shenzen e Shanghai, e pesanti per Hang Seng e HSCEI, zavorrate ancora dal tech cinese, e per Jakarta.

La pesantezza delle “H” shares è stata attribuita all’incombere dell’entrata nel vivo dell’earning season. Oggi dopo la chiusura dei mercati locali ha riportato Baidù, meglio delle attese, ma con fatturato e utile operativo comunque in calo, e sembra che la transizione verso l’Ai sia lenta. Chiaramente non un bell’esordio.

Sul fronte macro, la Bank of Korea ha lasciato i tassi invariati e segnalato che conta di lasciarli invariati per almeno 6 mesi. Il Governatore Rhee Chang Yong ha dichiarato che l’inclinazione della curva gli pare eccessiva, più degna di un periodo di tightening che di quello attuale, neutrale. E così i rendimenti sono calati.

L’apertura europea è stata costruttiva. Del resto, Nvidia sembrata tenere o guadagnare qualcosa, e quindi il rischio costituito dalla sua trimestrale sembrava ormai alle spalle. Le principali piazze hanno accumulato un po’ di ulteriori progressi, dopo i record di ieri. Stabili i rendimenti, che con l’ECB solidamente neutrale, sembrano diventati parecchio noiosi, almeno rispetto a quelli USA e asiatici.

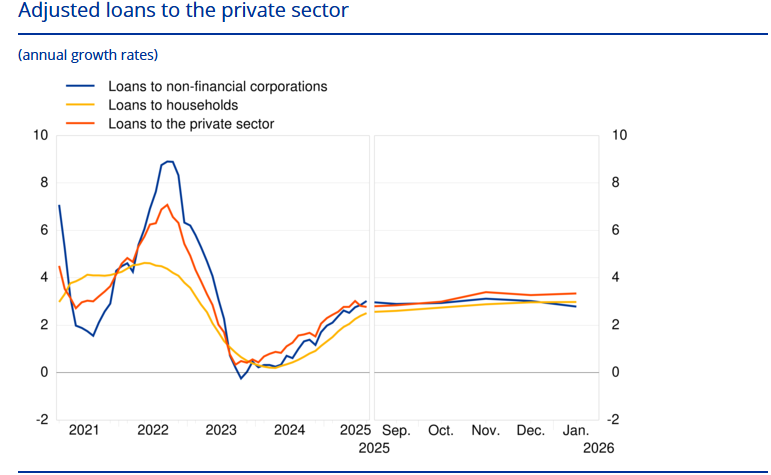

Sul fronte macro, un po’ di confidence in EU, di quelle che lasciano il tempo che trovano. In compenso gli aggregati monetari EU di gennaio hanno visto un bel balzo della crescita di M3 dal 2.8% al 3.3% anno su anno. M1, che comprende il circolante e i depositi overnight, è aumentato al 5,3% a gennaio rispetto al 4,7% di dicembre. Il tasso di crescita annuo dei depositi a breve termine (M2-M1) è stato pari a -0,6% a gennaio, rispetto al -0,4% di dicembre, e il tasso di crescita annuo degli strumenti negoziabili, (M3-M2) è aumentato all’1,6% a gennaio rispetto al -0,6% di dicembre. In generale un aumento di liquidità e strumenti monetari. E riguardo il credito al settore privato, il tasso di crescita annuo dei prestiti al settore privato si è attestato al 3,3% a gennaio, invariato rispetto al mese precedente. Nel dettaglio, il tasso di crescita annuo dei prestiti alle famiglie si è attestato al 3,0% a gennaio, invariato rispetto al mese precedente, mentre il tasso di crescita annuo dei prestiti alle società non finanziarie è diminuito al 2,8% a gennaio dal 3,0% di dicembre. La domanda di credito delle aziende EU sta un po’ rallentando negli ultimi mesi. Vedremo che succederà da febbraio in avanti.

Comunque sia, siamo arrivati a metà seduta con progressi diffusi sui vari indici.

Nel primo pomeriggio in US erano previsti solo i sussidi di disoccupazione settimanali, tornati bassi e usciti sotto attese, e l’ininfluente Kansas City Fed manufacturing di febbraio, meglio del consenso.

Con Nvidia invariata in premarket, e i futures USA in marginale progresso a mezz’ora dall’apertura, sembrava tutto apparecchiato per un ulteriore salita e magari un nuovo test di quota 7.000 da parte dell’S&P 500.

Nossignore.

Appena ha aperto il contante, sono cominciate vendite pesanti sul tech, che prima hanno indebolito, e poi fatto sprofondare gli indici. Questa volta però non è stato il software a catalizzare le vendite, ma i semiconduttori, ovvero la categoria del tech che finora era stata risparmiata dagli attacchi legati all’effetto sostituzione dell’AI che aveva prodotto i selloff su software, gaming, legal, logistica, assicurativi, brokers, asset managers, e in derivata seconda private credit e banche, sospettati di finanziare tutti questi business.

Peraltro, la dimensione del comparto colpito, che è ben rappresentato anche tra le Magnificent 7, ha avuto gioco facile nel trascinare giù gli indici generali, con la collaborazione del nervosismo generato dalla concomitanza delle negoziazioni tra USA e Iran a Ginevra, che hanno generato un newsflow incerto e nervoso.

E’ stato come se le vendite sulle varie Nvidia, Intel, Qualcom, Broadcom, AMD fossero gia pronte, in attesa che la trimestrale della più illustre desse semaforo verde. Una volta alle spalle quella, e svanita la possibilità che un risultato fenomenale causasse il solito mega balzo, si sono aperte le cateratte. Così il tech ha accumulato oltre 2 punti di calo, nonostante il sottoindice software in progresso, affossando Nasdaq 100 e in minor misura l’S&P 500, mentre Dow Jones e Russell 2.000 sono stati relativamente colpiti. I passivi sono arrivati a più che annullare gli avanzamenti di ieri. Tra i settori, Materials, Health Care, Consumer Discretionary e Communication Services hanno fiancheggiato l’IT, sia pure con cedimenti molto minori, mentre Financials, Energy, Real Estate e Industrials sono andati in controtendenza. La risk adversion ha nuovamente spinto al ribasso i rendimenti, dati una marginale spinta al Dollaro, e gravato un po’ sulle commodities più cicliche.

Non che l’Europa se la sia presa più di tanto. Certo, in chiusura i bei progressi del mattino sono spariti, e Stoxx 600 e Eurostoxx 50 cedono marginalmente. Ma Dax, UK, CAC, Ibex e Ftse Mib mantengono moderati guadagni, e tutti fanno il record tranne il Dax (per Piazza Affari si tratta del massimo dal 2.000). Direi una bella dimostrazione di resilienza a fronte di una Wall street che non riesce a uscire dal pantano in questo 2026. D’altronde, come ribadito più volte, il tech in Europa pesa assai meno, e in secondo luogo i multipli in generale sono più cheap, cosa che li espone a minori dubbi di sostenibilità in generale. La mala parata USA ha imposto anche in Eurozone moderate pressioni al ribasso sui rendimenti, e tra le commodity cedono le cicliche, ma l’oro ottiene supporto dal bad mood.

Dopo la chiusura, dichiarazioni più distensive da Ginevra hanno prodotto un moderato recupero degli indici, ma sempre

con la distribuzione settoriale descritta sopra. Vedremo dove sarà la chiusura.

Sono curioso di vedere cosa fa Seul domani. Dovrebbe correggere, a rigor di logica..

L’U-turn degli indici USA nella parte alta del recente range non aiuta il quadro tecnico, che sembrava in via di risoluzione al rialzo, ma finchè non usciamo dal range in una direzione o nell’altra, questo resta ancora abbastanza indeterminato. Se non altro, dopo i semis, non sembrano restare altri settori da punire i) a causa dell’effetto sostituzione dell’AI, ii) riguardo la sostenibilità degli investimenti, o, come oggi iii) della tenuta della domanda di semiconduttori (che peraltro dovrebbe essere garantita dagli ammontari enormi di investimenti stanziati). Vedremo.

Nel Frattempo, Citadel ha prodotto una confutazione dello scenario pubblicato da Citrini giorni fa che aveva prodotto uno dei tanti selloff dell’ultimo periodo. In sostanza, secondo Citadel, i dati attuali non supportano uno scenario di massiccia sostituzione del lavoro umano da parte dell’AI nel breve periodo. Il tasso di disoccupazione USA è relativamente basso (~4,3%), il capex per l’AI rappresenta circa il 2% del PIL (circa 650 miliardi di $). La domanda di lavoro per ingegneri software è in crescita, e non in calo, e non ci sono indicazioni di un adozione non lineare dell’AI nel lavoro quotidiano tale da produrre dislocazione massiccia. L’adozione dell’AI nei contesti professionali sembra seguire una curva a “S”, simile a quella di tecnologie precedenti (PC, Internet), non un’esplosione incontrollata. L’AI piuttosto crea shock di produttività positivi (offerta), che tendono a ridurre costi marginali, aumentare il potenziale e accrescere i redditi reali. Per creare uno shock negativo in questo contesto, servirebbe un adozione molto più rapida, e incontrollata, e un tasso di sostituzione molto più forte.

Personalmente se il lavoro di Citrini mi sembrava troppo pessimista e poco suffragato di dati, ma solo molto suggestivo, questo mi pare vedere un po’ troppo il bicchiere mezzo pieno. A voi il giudizio.