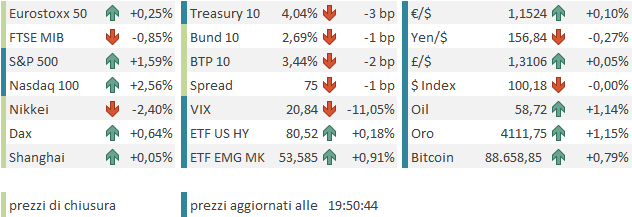

Rimbalzo per Wall Street venerdì sera, con l’S&P 500 in progresso dello 0.98% e il Nasdaq 100 in guadagno dello 0.77% a indicare che non è stato il tech a trainare il recupero, anche se eventualmente non lo ha ostacolato (Magnificent 7 +0.81%). E infatti il Russell 2.000 Small Caps ha mostrato un molto più brillante +2.8%, e l’S&P 500 equal weight ha fatto il doppio dell’omologo capital weighted, con un +1.93%. Appena 51 titoli dell’indice sono calati su 550, circa il 10%. Quindi se l’entità del rimbalzo è buona ma non sensazionale (l’S&P 500 ha chiuso la settimana in calo dell’1.95% nonostante il recupero di venerdì), la partecipazione è stata ottima. Un potenziale segnale di bottom di breve?

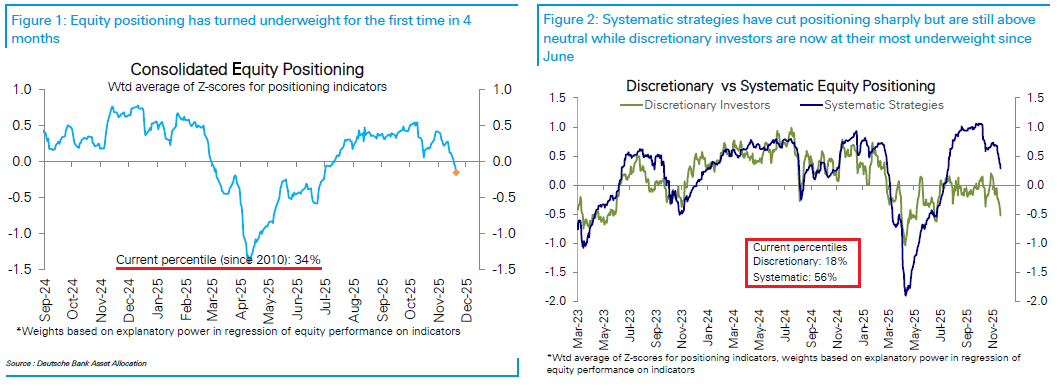

Uno sguardo al monitor di positioning di Deutsche Bank mostra che la liquidazione della scorsa settimana ha portato il positioning nuovamente underweight, per la prima volta da luglio, al 34mo percentile. Se le strategie quantitative sono ancora moderatamente overweight, al 56mo percentile, i gestori discrezionali sono decisamente underweight, a 18mo percentile, minimo da giugno.

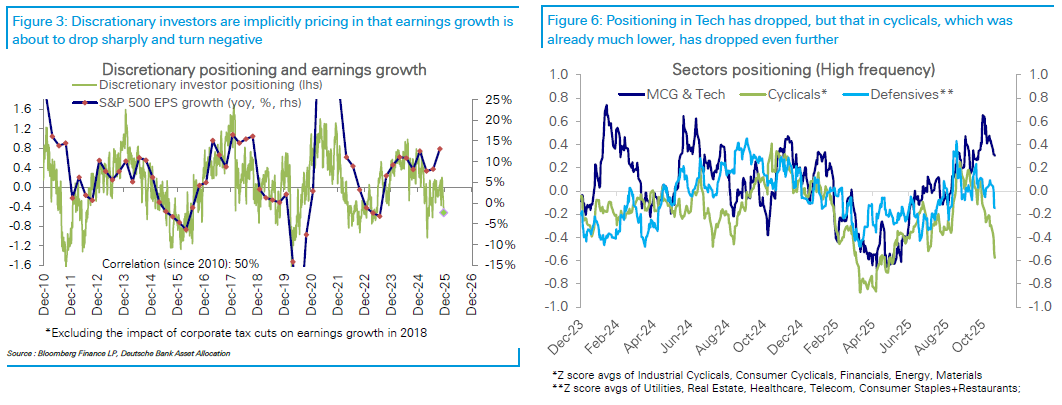

Deutsche bank osserva che la posizione degli investitori discrezionali non è minimamente in linea con quanto indicato dall’earning season, e sta invece scontando un’earnings recession ovvero una situazione in cui gli utili decrescono, mentre nel terzo trimestre 2025 la crescita è stata a 2 cifre (vedi Lampi di giovedì scorso). E il positioning sui settori ciclici riflette ancora di più questo paradosso, essendo tornato ai livelli di aprile scorso.

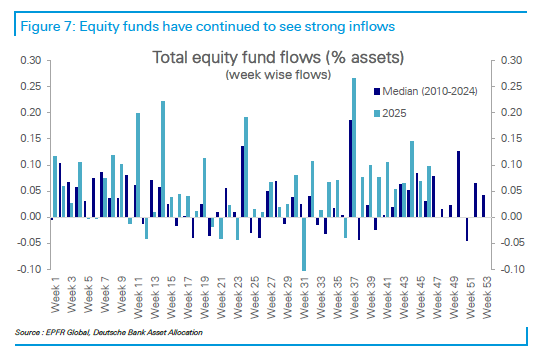

Tra l’altro, questa discreta riduzione del peso da parte di tutti gli operatori più o meno nel corso delle ultime settimane stata effettuata a fronte di flussi in entrata nei veicoli di investimento che, in base al medesimo report di Deutsche Bank, sono stati robusti e in generale parecchio superiori alla medie di periodo.

Questo tipo di positioning in generale moderatamente supportivo, dovrebbe favorire decisamente una rotazione settoriale almeno temporanea verso i ciclici, mentre il comparto Mega Cap Growth e Tech ha visto un ridimensionamento del overweight, ma sui livelli attuali non indica un particolare supporto. Come osservato giovedì scorso, anche l’allargamento dell’earning growth ad altri settori, comparso nell’earning season, sembra indicare che il positioning dei gestori discrezionali è troppo pessimista, in particolare sui ciclici.

La seduta asiatica, orfana di Tokyo per festività, ha comunque accolto a macchia di leopardo il miglioramento del sentiment nei mercati occidentali di venerdì. Hong Kong e HSCEI hanno fatto quasi il 2% trainati dal tech, ma Shanghai e Shenzen sono rimaste al palo. Bene Sydney e Jakarta, maluccio Mumbai, Seul, e guadagni marginali per Taiwan. La forza del tech cinese è stata alimentata anche dalla notizia che la nuova versione dell’AI di Ali Baba sta incontrando parecchio il favore del pubblico.

Link Trump White House Prepares Tariff Fallback Ahead of Court Ruling

La seduta europea è partita con un tono costruttivo, a fattorizzare i progressi dell’S&P 500 venerdì sera, ma nervoso, anche perche oggi il rimbalzo fin dall’Asia è stato guidato dal tech e in Europa ne abbiamo meno. Anche i rendimenti restano privi di direzione in questa fase, in attesa dei CPI flash di novembre che usciranno verso la fine della settimana, e con la retorica dell’ECB non particolarmente dovish di recente.

In mattinata l’IFO di novembre ha sostanzialmente confermato la scarsa brillantezza dei PMi flash usciti venerdì, sia pure con un rallentamento meno concentrato, e concentrato nelle aspettative.

In mattinata gli indici EU hanno accumulato buoni progressi, poi li hanno cancellati in gran parte, per poi recuperarne una buona porzione a metà giornata, in attesa dell’apertura USA.

In settimana diverse serie macro USA rivedono la luce, sia pure con pubblicazioni che sono “old news”. Ma oggi era solo previsto l’irrilevante Dallas Fed manufacturing di novembre (-10.4 da prec -5 e vs attese per -2).

Wall Street è partita con un progresso superiore all’1% e, dopo una breve fase di consolidamento alimentato da prese di beneficio di chi aveva comprato speculativamente venerdì, ha accumulato ulteriori progressi, supportata anche da un paio di spunti:

1) si è avuta notizia di un colloqui telefonico tra Trump e Xi. Il mercato prende queste occasioni come buone notizie su fronte trade. Fonti cinesi hanno sottolineato alcuni argomenti come la necessità che Taiwan torni alla Cina, in linea col mantenimento dell’ordine post seconda guerra mondiale.

*CHINA’S XI SPEAKS WITH TRUMP BY PHONE MONDAY: XINHUA

*CHINA’S XI, TO TRUMP: CHINA, US RELATIONS MAINTAINED POSITIVE MOMENTUM – XINHUA

*XI TO TRUMP: CHINA, US SHOULD SAFEGUARD WORLD WAR II OUTCOMES

*XI: RETURN OF TAIWAN TO CHINA KEY PART OF POST-WAR INTL ORDER

*CHINA’S XI: SHOULD STRIVE FOR MORE PROGRESS IN BILATERAL TIES – XINHUA

*CHINA’S XI: SHOULD OPEN NEW SPACE FOR COOPERATION – XINHUA

2) le probabilità di un taglio al FOMC del 10 dicembre sono tornate ad aumentare (ora 72%) grazie ad un nuovo intervento del membro Fed Waller, che ha rincarato la dose rispetto alla scorsa settimana, sostenendo che il mercato del lavoro lo preoccupa, e che secondo lui serve un taglio dei tassi.

*WALLER: MY CONCERN IS LABOR MARKET, I’M ADVOCATING RATE CUT

*WALLER: IF DATA SHOWS REBOUND, WE CAN BE MORE CAUTIOUS

*WALLER: WILL BE MORE OF MEETING-BY-MEETING APPROACH BY JANUARY

*WALLER: JOB GROWTH CONCENTRATION IN TWO SECTORS NOT A GOOD SIGN

*WALLER: TARIFF INFLATION IMPACT NOT THAT BIG, WILL BE ONE-OFF

*WALLER: TALKED TO BESSENT ABOUT 10 DAYS AGO, HAD GREAT MEETING

Che il mercato del lavoro dia segnali indebolimento è evidente, lo ho osservato anche io spesso, e recentemente in occasione della pubblicazione ritardata del labour market report USA di settembre (peraltro migliore delle attese) giovedì scorso . Anche oggi è circolato uno studio preso dalla U. of Michigan survey che mostra che tra i lavoratori USA sta crescendo il timore di perdere il posto, in particolare i più giovani, che sono quelli che stanno più faticando a ritrovare.

Il fatto è che, come osservato a più riprese, “questa” debolezza, moderata o marcata che sia (lo scopriremo quando i dati torneranno ad essere attuali) è in gran parte un effetto dell’avvento dell’AI, che impatta sui lavori che dall’intelligenza artificiale possono essere rimpiazzati. Non sono licenziamenti causati da debolezza del ciclo (per ora). In questo senso, un taglio dei tassi non guasta, ma farà poco per arrestare l’effetto sostituzione.

In ogni caso, aspettative di politica monetaria più accomodante sono positive e stupisce poco che il mercato reagisca con sollievo.

L’azionario europeo non poteva giovarsi ne del colloquio Trump – Xi ( se non indirettamente), ne dell’easing. Ed è stato meno impattato dal rimbalzo del tech, che ha assunto proporzioni robuste nel pomeriggio (Nasdaq 100 +2.55%, Magnificent 7 + 3.45%, non profitable tech +5.4%).

Così le piazze continentali si sono progressivamente sganciate da Wall Street e chiudono con progressi laddove discreti (Dax e IBex ), laddove moderati (Eurostoxx50), laddove in calo (Cac 40, Ftse Mib, depresso però dallo stacco dividendi delle grandi banche). A fine seduta i rendimenti mostrano marginali cali, e l’€ un marginale guadagno.

Buono il rimbalzo delle commodity, con petrolio e metalli preziosi in discreto progresso, meno bene quelli industriali.

Dopo la chiusura europea Wall Street ha accelerato ancora un po’, grazie anche dichiarazioni di Trump sul colloquio tra Trump e Xi.

*TRUMP: VERY GOOD TELEPHONE CALL WITH PRESIDENT XI

*TRUMP: XI INVITED ME TO VISIT BEIJING IN APRIL, I ACCEPTED

*TRUMP: XI WILL VISIT US LATER NEXT YEAR

*TRUMP, XI AGREED IMPORTANT TO COMMUNICATE OFTEN

*TRUMP SPOKE WITH XI ABOUT UKRAINE-RUSSIA, FENTANYL, SOYBEANS

E’ da osservare che nonostante oggi il tech e il big tech la facciano da padrone, e la breadth sia peggiore di venerdì (salgono 305 titoli su 500) le Small Cap mettono a segno un alta seduta lusinghiera per il momento, con il Russell 2.000 su dell’1.8% mentre scrivo. Vedremo se i movimenti terranno in chiusura.

Di seguito l’agenda della settimana

Martedì 25 novembre

Dati: Retail sales di settembre, US Conference Board consumer confidence index di novembre, Pending home sales di ottobre, PPI US di settembre

Banche centrali: interventi di Villeroy, Makhlouf, Sleijpen e Cipollone della ECB

Trimestrali: Alibaba, HP

Aste: US 2-yr FRN (riapertura, 28 mld USD), 5-yr Notes (70 mld USD)

Mercoledì 26 novembre

Dati: US MNI Chicago PMI di novembre, September durable goods orders di settembre, Initial jobless claims

Banche centrali: Meeting RBNZ; Fed’s Beige Book; ECB financial stability review; interventi di Muller, Vujcic e Lane della ECB

Aste: US 7-yr Notes (44 mld USD)

Altro: UK autumn budget

Giovedì 27 novembre (Mercati US chiusi per festività del Ringraziamento)

Dati: China industrial profits di ottobre, Japan Tokyo CPI di novembre

Banche centrali: Minute ECB del meeting di ottobre; interventi di Noguchi della BoJ e Greene della BoE

Venerdì 28 novembre

Dati: CPI Flash di novembre in Germania, Italia, Francia