Un altro record per Wall Street ieri sera con l’S&P 500 in progresso dello 0.52%, e il Nasdaq 100 a +0.64%, entrambi al massimo storico. Deboli, per contro, le Magnificent 7, a -0.25%, e le Small Cap del Russell 2000, in progresso di un mero 0.12.%. Tra i motivi per la forza del mercato, ottimismo sull’approvazione del Big Beautiful Bill e sul trade, con Bessent ad annunciare ieri a Bloomberg che “ci sarà un’intensa attività nell’ultima settimana, man mano che la pressione aumenta” In vista della scadenza del 9 luglio. Intanto, Bloomberg ha riportato che l’EU sarebbe disposta ad accettare un deal che mantenga in vigore il dazio universale del 10%, a condizione che vengano previsti alcune esenzioni in settori chiave. Trattandosi di una proposta di parte, possiamo immaginare che alla fine l’accordo finale, se e quando avverrà, sarà meno vantaggioso. Se ne desume che l’aliquota media sull’import in generale non sarà ai livelli siderali dei dazi reciproci, ma sarà abbondantemente a doppia cifra, e come tale con un impatto su prezzi e consumi. Vedremo.

Il sentiment è stato supportato anche dalla percezione che l’approvazione del Big Beautiful Bill al Senato era imminente. Alla fine il piano è passato nel pomeriggio con il voto favorevole di Vance, che, come Vicepresidente, ha un voto disponibile al Senato per evitare il pareggio, e ha dovuto, usarlo (51 a 50 la maggioranza). Ora il Bill va alla Camera, dove deve essere approvato così com’è, senza modifica alcuna. Il piano originale era passato di un voto, 215 a 214. Quindi un po’ di suspense ci potrebbe essere ancora di qui a venerdì sera.

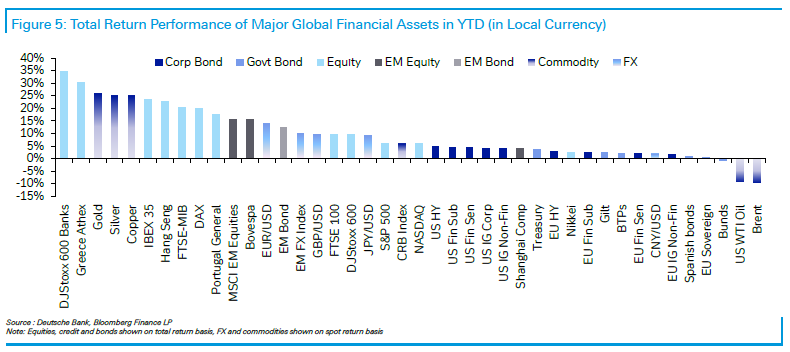

Ieri si è chiuso il primo semestre del 2025. Deutsche Bank ha pubblicato il suo monitor delle performance, e dal grafico sotto si nota come solo petrolio e bund hanno ceduto nei primi 6 mesi dell’anno, mentre in testa alla classifica ci sono diversi asset che hanno guadagnato oltre il 20% (per lo più azionario europeo e commodities).

Ma il movimento del semestre è quello del Dollaro, che ha ceduto circa l’11% nel periodo di riferimento (Dollar index) facendo marcare la peggior performance nella prima metà dell’anno da 52 anni a questa parte (1973). Per la cronaca, il Dollar index, che in quell’occasione perse il 14% nei primi sei mesi, calò poi di un altro 3 o 4% nei primi giorni di luglio, per poi recuperare parecchio nella seconda parte dell’anno chiudendo il 1973 in calo del 7%. Ma l’anno successivo perse un altro 5%.

La prima seduta del trimestre in Asia ha avuto ancora un tono contrastato, con Nikkei e Jakarta in correzione, Sydney invariata, “A” shares cinesi, Vietnam, Seul, Taiwan, Mumbai in progresso (Hang Seng e “H” shares cinesi chiuse per festività).

Oggi era la giornata dei PMI finali manifatturieri globali di giugno. Come si vede dai colori dello schema, il quadro è variegato. Ma i pezzi grossi in maggioranza hanno ben figurato.

Cominciando dal pezzo più grosso, il PMI cinese di giugno calcolato da S&P global ha sorpreso in positivo ben più dell’omologo calcolato dall’Ufficio Statistico Nazionale (NBS). Infatti il PMi è tornato bruscamente sopra la soglia di espansione. Tra i principali sottoindici, Production è passato da 47,5 a 52,1, new orders è salito da 47,4 a 50,2 mentre il sottoindice dell’occupazione è salito lievemente da 48,4 a 48,7. Anche il new export orders sub-index è migliorato parecchio, da46.2 di maggio a 49.4. Come noto, il campione di S&P Global è composto maggiormente di aziende di medie dimensioni export led rispetto a quello di NBS, che comprende più grosse aziende pubbliche. Questo miglioramento sembra quindi una reazione positiva al primo accordo di metà maggio tra Cina e USA che ha levato i dazi proibitivi al 145%.

Tra le altre economie rilevanti, in miglioramento la Corea, mentre Vietnam e Taiwan hanno accentuato la contrazione. Circa i dati già noti in sede flash, l’india non ha subito revisioni, mentre Giappone Australia hanno visto revisioni al ribasso.

La seduta Europea è partita ancora con i mercati in consolidamento. D’altronde, l’€ si è fatto trovare in apertura a ridosso di quota 1.18 VS Dollaro, per sfondarla violentemente alle 10. Si parla tanto dell’impatto dei dazi sull’export. Ma un Euro in rialzo del 14% quasi da inizio anno costituisce a sua volta un bel freno per le esportazioni, nei prossimi trimestri. Per non parlare di cumularsi dei 2 effetti. Poco dopo l’apertura il membro ECB Kazaks, noto falco, ha dichiarato che la forza dell’€ potrebbe alimentare supporto per un altro taglio, cosa che ha fatto calare i rendimenti EU.

*KAZAKS: MORE BIG EURO GAINS COULD BOOST CASE FOR ANOTHER CUT

La pubblicazione dei PMI manifatturieri in Europa ha riservato pochi colpi di scena. Rimbalzo della Spagna e delusione dall’Italia, che accentua la contrazione, sono i dati più rilevanti non ancora noti. Tra le economie più piccole, bene Irlanda, Olanda, e violento rimbalzo della Svizzera, mentre Svezia, Norvegia e in minor misura Grecia si deteriorano.

I dati già noti in sede flash hanno visto revisioni marginali.

Il CPI Flash di giugno alla fine è uscito in linea con le attese, sia come headline che come core. Evidentemente le sorprese di ieri in Italia e Germania sono state bilanciate da Francia, Spagna della settimana scorsa, più qualche piccolo paese.

La Lagarde però al Forum di Sintra nel pomeriggio ha espresso soddisfazione, pur tenendosi lontano da argomenti spinosi come il cambio.

*LAGARDE: NOT SAYING MISSION ACCOMPLISHED BUT TARGET REACHED

*ECB’S LAGARDE: WELL EQUIPPED TO NAVIGATE TORMENTED WATERS

*LAGARDE: WON’T COMMIT TO FUTURE RATE PATH, DATA WILL TELL

*LAGARDE: WON’T COMMENT ON EXCHANGE RATE

*LAGARDE: ECB WILL TAKE EXCHANGE RATE INTO ACCOUNT IN FORECASTS

Abbiamo quindi approcciato il pomeriggio con l’azionario nuovamente in calo, i rendimenti in discesa e l’€ forte, insieme ai preziosi.

Nel pomeriggio in US un paio di report importanti.

Se il PMI manifatturiero USA è stato rivisto discretamente al rialzo, il più rilevante ISM ha avuto un tono ambivalente: indice generale in recupero marginalmente superiore alle attese, ma incrementi dei prezzi che si mantengono rapidi, new orders in contrazione ancora più rapida come l’employment. Praticamente la forza del dato sta tutta nel balzo della componente production. Quindi non così positivo come indichrebbe l’indice generale (che comunque rimane in contrazione). Ma sappiamo che gli USA sono dominati dai servizi. L’ ISM services esce giovedì. Il sottoindice dei prezzi continua a indicare pericolo.

I job openings di maggio hanno sorpreso al rialzo su tutta la linea. Molte più offerte, più dimissioni volontarie (segno di dinamicità del mercato) meno licenziamenti. Questo report si riferisce a maggio e non a giugno, di cui avremo notizie tra domani (ADP) e dopodomani (Labour market report). E’ però il secondo mese che questa serie sorprende in positivo, avendo invertito il calo osservato nei primi mesi del 2025. L’unico segnale di indebolimento del mercato del lavoro, ADP a parte che non è tanto affidabile, sono i sussidi di disoccupazione che sono saliti di un 10% negli ultimi 2 mesi, sulla media a 4 settimane. Vedremo cosa ci diranno le prossime ore.

Al Forum di Sintra ha parlato anche Powell: rispetto all’ultimo FOMC e ai discorsi al congresso, il tono mi è sembrato un po’ più dovish, specie dove ha detto che un taglio a luglio non è escluso.

*POWELL: US ECONOMY IS IN A PRETTY GOOD POSITION

*POWELL: INFLATION BEHAVING EXACTLY AS WE EXPECTED AND HOPED

*POWELL: WE EXPECT TO SEE HIGHER INFLATION READINGS OVER SUMMER

*POWELL: WE THINK PRUDENT THING TO DO IS WAIT AND LEARN MORE

*POWELL: SOLID MAJORITY AT FED EXPECT RATE CUTS LATER THIS YEAR

*POWELL: WATCHING CAREFULLY FOR UNEXPECTED LABOR MARKET WEAKNESS

*POWELL: CAN’T SAY WHETHER JULY IS TOO SOON TO CONSIDER A CUT

*POWELL: WOULDN’T TAKE ANY MEETING OFF TABLE, DEPENDS ON DATA

*POWELL: WOULD SAY WE’RE PROBABLY MODESTLY RESTRICTIVE

*POWELL: US FEDERAL FISCAL PATH IS NOT A SUSTAINABLE ONE

Wall Street è partita in negativo marginale. Da un lato erano sedute che saliva, con record storico le ultime 2. Dall’altro i dati sul lavoro buoni avevano stoppato un po’ sia il pricing dell’easing Fed che il calo del Dollaro. E poi regnava un po’ di tensione per il voto al Senato sul Big Beautuful Bill.

Per le piazze EU è stata la seconda seduta di consolidamento dopo il balzo di venerdì, con cali moderati per Eurostoxx 50 e S&P Mib, Marginali per Cac e Ibex, e uno un po’ più forte per il Dax penalizzato dal riprendere delle prese di beneficio sulla Difesa. Se non altro, l’€ ha cancellato i guadagni. In moderato calo i tassi.

Poco dopo la chiusura EU è arrivato l’annuncio dell’approvazione del piano fiscale di Trump al Senato. L’effetto è stato un Dollaro in lieve recupero e che Wall Street ha cancellato al momento le perdite.

Vedremo la chiusura. Nei prossimi giorni, con il voto sul Big Beautiful Bill alla house, e successivamente l’avvicinarsi della deadline della moratoria, con i deal che dovrebbero cominciare a grandinare, gli spunti non dovrebbero mancare.