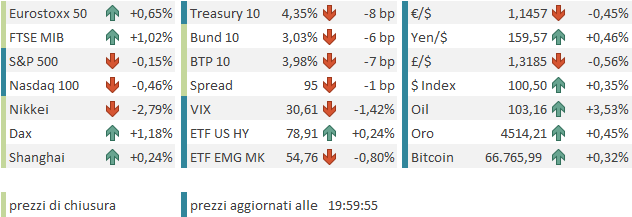

Ancora una chiusura pesante per Wall Street venerdì, con l’S&P 500 in calo dell’1.67%, il Nasdaq 100 dell’1.93% e il Russel 2.000 dell’1.75%. Si tratta del quinto venerdì con marcate perdite consecutivo, a dimostrazione della tendenza degli investitori a entrare nel week end con posizioni scariche. Malissimo le Magnificent 7 che hanno ceduto un 2.76%, zavorrate da Meta e Amazon (-4%).

I rendimenti sono saliti poco sul 10 anni (+1 a 4.39%) e calati robustamente sul 2 anni (-7 bps a 3.91%) a dimostrazione che il mercato dei tassi sta smettendo di preoccuparsi dell’inflazione e iniziando a farlo per la tenuta del ciclo macro. Brent e WTI hanno guadagnato attorno al 5% a indicare il focus degli investitori che stanno progressivamente fattorizzando una guerra e una riduzione dell’offerta di petrolio più lunga.

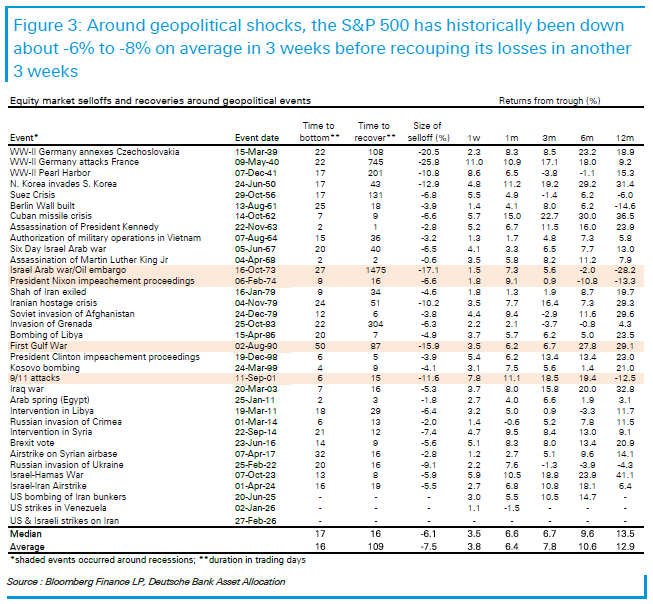

In effetti con la discesa di venerdì, l’S&P 500 ha ceduto in linea con la media delle discese per eventi geopolitici dal 1939, ovvero un 7.5%. La mediana è inferiore, un 6,1%. Come durata è andato un po’ oltre mediana e media, con 19 trading days dall’evento all’attuale minimo (vedi schema sotto di Deutsche Bank).

Non mancano episodi di entità maggiore ma quello attuale comincia a farsi significativo a questo punto.

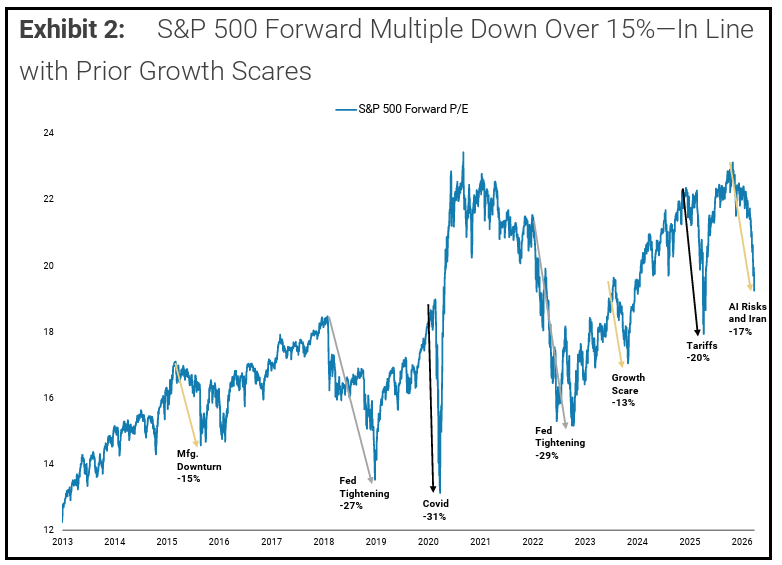

La sostanziale tenuta delle stime di earnings ha fatto si che il Forward PE dell’S&P 500 sia sceso sotto 20x per la prima volta dal quarto trimestre del 2023. Morgan Stanley ha osservato che il calo dei multipli è paragonabile alle recenti “growth scare” di varia natura dal 2013 ad oggi.

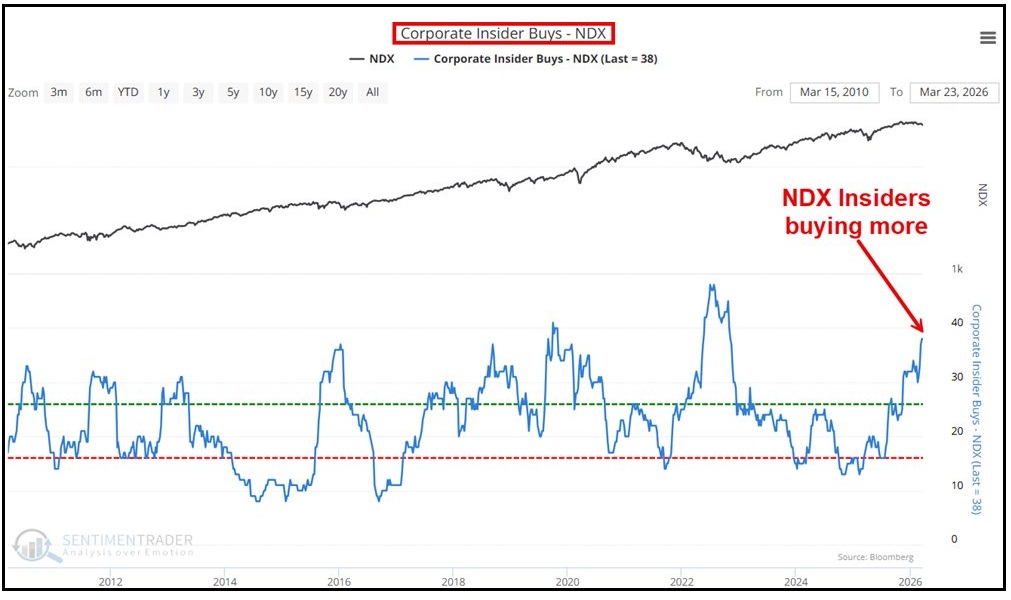

Che ci sia valore sui livelli attuali lo lascia intendere anche il fatto che gli insiders continuano a comprare con entusiasmo. Qui sotto un grafico di Sentimentrader sull’insider buying del Nasdaq. Il caveat è che questo tipo di segnale è affidabile, ma dal timing incerto. La volta scorsa, nel 2022, ha preceduto il bottom di qualche mese.

In effetti Bloomberg ha rilevato che il forward PE premium del settore tecnologico rispetto all’indice generale non era così basso da inizio 2019, 7 anni fa. Siamo al 4%. Eravamo oltre il 45% a metà 2024 e il calo da ottobre 2025 è stato del 32%. Some relative cheapening.

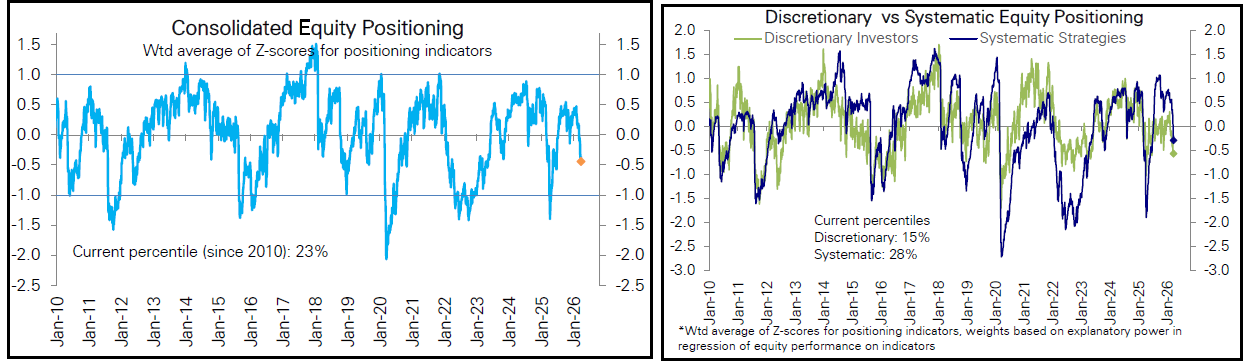

Il positioning, come era prevedibile, si è ridimensionati ulteriormente, con la misurazione aggregata che è arrivata al 23mo percentile. I gestori discrezionali sono scesi al 15mo, mentre le strategie quantitative sono al 28mo. C’è ancora spazio di ribasso, nel caso la tensione dovesse salire ancora, perchè, sul monitor di Deutsche Bank non abbiamo raggiunto i livelli del liberation day, o del 2022. Però sicuramente siamo ai minimi da 9 mesi, e con possibilità di squeeze se le cose girano al meglio.

Graficamente l’S&P 500 è appoggiato sul limite inferiore di un canale discendente abbastanza stretto e ripido, il che vuole dire che un rimbalzo fisiologico ci sta, ma finchè non rompiamo al rialzo il suddetto canale, e torniamo sopra la media mobile a 200 giorni, il quadro è per lo meno correttivo, e comunque la perdita di momentum del trend è evidente.

La seduta asiatica ha avuto ancora un decorso negativo. Gli indici peggiori sono stati il Nikkei (-2.8%), Seul (-3%) e Mumbai (-2.1%). Male anche Taiwan (-1.8%), ma meglio il China Complex, con Hang Seng e le “H” shares giù meno di un punto, e le “A” shares poco mosse. Vietnam Australia hanno ceduto poco e Jakarta solo marginalmente.

Riguardo Tokyo, l’apertura dello Yen sopra 160 vs $ ha infine prodotto una reazione delle autorità. Il Vice ministro del Tesoro Mimura ha dichiarato che visto l’incremento dell’attività speculativa potrebbe richiedere un azione robusta. Dalle minute è emerso che c’è chi vuole alzare i tassi se la situazione va secondo le previsioni e anche il Governatore BOJ ha fatto dichiarazioni preoccupate sulla divisa. E così lo Yen si è rafforzato ma questo ha accentuato il downside dell’equity, mentre i tassi sono calati sulle scadenze brevi e intermedie, ma sul long end hanno continuato a salire.

*ONE BOJ MEMBER: APPROPRIATE TO RAISE RATE IF OUTLOOK IS MET

*MIMURA: BOLD ACTION MAY BE NEEDED IF SITUATION CONTINUES

*MIMURA: HEARING THAT SPECULATIVE ACTIVITY IS INCREASING

*BOJ’S UEDA: FX IS FACTOR THAT MAKES BIG IMPACT ON ECON, PRICES

*BOJ’S UEDA: WILL BE CLOSELY MONITORING FX MARKET

*BOJ’S UEDA: WILL DECIDE MONETARY POLICY APPROPRIATELY

Il Kospi per contro, risk aversion generale a parte, ha accusato ancora le difficoltà dei produttori di memorie e anche di chip, che hanno penalizzato anche Taiwan. Oggi nell’area asiatica non erano previsti dati rilevanti.

La seduta europea è partita con un tono nervoso che poi però è diventato progressivamente costruttivo. Di primo mattino hanno cominciato a uscire i CPI flash di marzo dei laenders tedeschi, e si è capito che il rialzo sarebbe stato significativo, ma in linea con le attese, più o meno.

Chiaro, non è bello vedere l’inflazione balzare di oltre un punto in un mese, e salire da 2% a 2.8%. Ma è anche quello che i bonds EU sono corsi a prezzare in queste ultime settimane. Così, una volta capito dove si andava a parare col dato nazionale (uscito poi alle 14) i rendimenti hanno accelerato al ribasso. Va detto che questo movimento era già cominciato nella giornata di venerdì, grazie in parte a dichiarazioni moderate da parte della Schnabel e di Wunch. Ma l’impressione personale è che, con l’ulteriore opacizzarsi del quadro, i tassi abbiano smesso di prezzare quasi unicamente l’impatto dello shock sull’inflazione, e abbiano iniziato anche a guardare quello sulla crescita. Che ovviamente non renderà facile alle banche centrali di alzare i tassi.

In tarda mattinata sono pervenute dichiarazioni di parte iraniana: il portavoce del Ministero degli Esteri iraniano Baghaei ha dichiarato che non vi sono stati contatti diretti tra USA e Iran, e che le richieste USA sono “irragionevoli”

*IRAN SAYS US DEMANDS HAVE BEEN EXCESSIVE, ILLOGICAL: TASNIM

*IRAN’S TASNIM CITES FOREIGN MINISTRY SPOKESMAN

*IRAN DIDN’T PARTICIPATE IN PAKISTAN MEETINGS: TASNIM

*IRAN’S FOREIGN MINISTRY SPOKESPERSON BAGHAEI SAYS NO DIRECT TALKS WITH U.S. TOOK PLACE, ONLY MESSAGES VIA INTERMEDIARIES

A metà giornata Trump ha postato su social una nuova dichiarazione che riporto tradotta sotto per comodità

“Gli Stati Uniti d’America sono impegnati in serie discussioni con UN NUOVO, E PIÙ RAGIONEVOLE, REGIME per porre fine alle nostre operazioni militari in Iran. Sono stati compiuti grandi progressi ma, se per qualsiasi motivo un accordo non venisse raggiunto a breve — cosa che probabilmente accadrà — e se lo Stretto di Hormuz non fosse immediatamente “aperto agli affari”, concluderemo la nostra piacevole “permanenza” in Iran facendo saltare in aria e distruggendo completamente tutte le loro centrali elettriche, i pozzi petroliferi e l’isola di Kharg (e possibilmente tutti gli impianti di desalinizzazione!), che finora abbiamo deliberatamente evitato di “toccare”. Questo avverrà come ritorsione per i molti nostri soldati, e altri, che l’Iran ha massacrato e ucciso durante i 47 anni di “regno del terrore” del vecchio regime.”

Bisogna dire che, sebbene il clima sia rimasto nervoso, queste dichiarazioni e minacce non hanno avuto un effetto percettibile sui mercati, anzi il sentiment è moderatamente migliorato nel primo pomeriggio, nel run up verso l’apertura USA. Un segnale che da un lato il mercato non crede più a Trump, sia quando parla di trattative fruttuose che quando minaccia pesanti ritorsioni. Dall’altro mostra come il mercato stia facendo un po’ il callo al ping pong di dichiarazioni. e headline sui vari atti di guerra tra le parti, che anche oggi non sono affatto mancati.

Wall Street è partita con un buon progresso, ma rapidamente sono arrivati venditori, e l’S&P 500 ha praticamente azzerato i guadagni, mentre Nasdaq 100 e Russell 2.000 Small Cap sono piombati rapidamente in negativo. I settori a guidare il ribasso ancora il tech e gli industriali, mentre tra i settori resilienti, oltre ai difensivi, abbiamo avuto i financials, forse aiutati da un newsflow un po’ più positivo su private credit. L’agenzia di rating Fitch ha spezzato una lancia a favore dichiarando che la trasparenza sta aumentando. Poi nella nuova legge in gestazione al Congresso sulla regolamentazione dei piani pensionistici privati aziendali (401) si è aperto a facilitazioni per le aziende che accettano di inserire private credit e criptovalute (bah).

Anche Powell, nel suo discorso ad Harward, ha definito il rischio riveniente dal private credit non sistemico e privo di connessioni con le banche. Il Presidente Fed ha aggiunto che sa che il target di inflazione verrà mancato ancora pe un po’, ma non è ancora tempo di agire, la Fed può aspettare e osservare gli effetti dello shock energetico, perchè le aspettative di inflazione sono ancora ben ancorate.

*FITCH RATINGS: US PRIVATE CREDIT TRANSPARENCY IMPROVES AMID INTERCONNECTEDNESS RISKS

*PRIVATE EQUITY WOULD GET EASIER PATH TO 401(K)S IN US PROPOSAL

*POWELL: SEEING A CORRECTION GOING ON IN PRIVATE CREDIT

*POWELL: ON PRIV CREDIT LOOKING FOR WHAT COULD LEAD TO CONTAGION

*POWELL: DON’T SEE CONNECTIONS FROM PRIVATE CREDIT TO BANKS

*POWELL: PRIVATE CREDIT NOT HAVING BROADER, SYSTEMIC IMPACT

*FED’S POWELL SAYS THERE ARE RISKS TO BOTH SIDES OF MANDATE

*POWELL: NO SIGN PAST FED BOND BUYING WAS INFLATIONARY

*POWELL: THE FOMC WILL REACH ITS 2% INFLATION GOAL

*POWELL: TARIFFS HAVE A ONE-TIME IMPACT ON INFLATION

*POWELL: FED MINDFUL OF MISSING INFLATION TARGET FOR SOME TIME

*POWELL: INFLATION EXPECTATIONS REMAIN WELL ANCHORED

*POWELL: FED HAS SIGNIFICANTLY HARDENED BANKING SYSTEM POST-GFC

*POWELL: OPTIMISTIC ABOUT MEDIUM- LONG-RUN OUTLOOK

*POWELL: LABOR MARKET IS CURRENTLY CHALLENGING

MIRAN: NO EVIDENCE OF INFLATION SHOCK FROM OIL

Le piazze europee chiudono oggi con discreti progressi, eventualmente indifferenti alle headlines sulla guerra, e gratificate dal fatto che oggi è solo il WTI a salire, mentre il Brent ha chiuso la seduta stabile e il gas europeo ha perso addirittura qualcosa. Anche la correzione dei rendimenti citata sopra ha offerto presumibilmente supporto al sentiment, anche se ha tolto supporto all’€. La divisa unica cede mezza figura riportandosi sui minimi di metà marzo. Tra le commodities, detto di oil e gas, i metalli preziosi hanno perso parte della baldanza mostrata in giornata.

Dopo la chiusura europea Wall Street è scivolata in negativo, e l’S&P 500. sta graficamente testando la parte inferiore del canale discendente illustrato sopra.

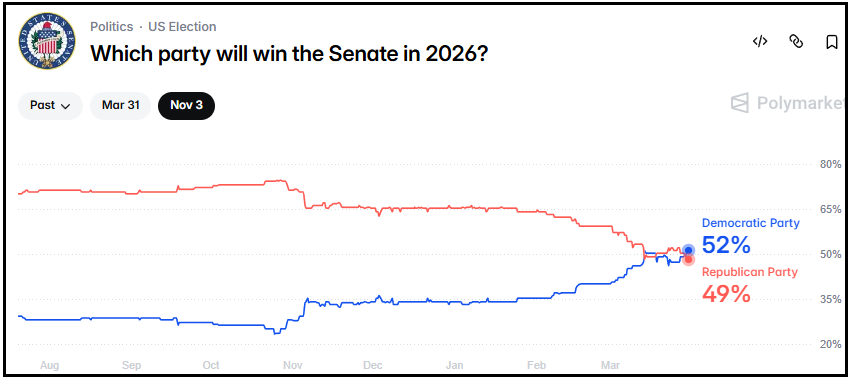

Nel frwttempo i bookmakers stanno iniziando ad attribuire probabilità crescenti ad un clean sweep democratico alle midterm. Quanto potrà resistere Trump in queste condizioni?

L’agenda della settimana, nonostante sia semifestiva, propone appuntamenti importanti.

Martedì 31 marzo

Dati:

Consumer Confidence del Conference Board di marzo (USA), MNI Chicago PMI di marzo, Job Openings di febbraio, PMI ufficiali cinesi di marzo, CPI di Tokyo di marzo (Giappone), retail sales di febbraio in Germania, CPI di marzo (Francia), CPI di marzo (Italia), CPI dell’Eurozona di marzo

Banche centrali:

Interventi di Austan Goolsbee, Michael Barr e Michelle Bowman (Fed); interventi di Fabio Panetta, Madis Muller, Steven Maijoor Sleijpen e Peter Kazimir (BCE);

Earnings: Nike

Mercoledì 1 aprile

Dati:

ISM manufacturing di marzo (USA), ADP di marzo, retail sales US di febbraio, PMI manufacturing di marzo (Cina), PMI manifatturiero di marzo (Italia)

Banche centrali:

Interventi di Alberto Musalem e Michael Barr (Fed); intervento di Piero Cipollone (BCE);

Giovedì 2 aprile

Dati:

Bilancia commerciale di febbraio (USA), sussidi di disoccupazione settimanali

Banche centrali:

Bollettino economico della BCE, indagine DMP della BoE

Venerdì 3 aprile

Dati:

Labour market report di marzo (USA), PMI servizi di marzo (Cina)