Discreto rimbalzo ieri sera a Wall Street, con l’S&P 500 in progresso dell’1.56%, il Nasdaq 100 del 2,21%, il Russell 2.000 Small Caps del 2.79% e le Magnificent 7 del 2.45%. Quindi più della metà del calo di venerdì è stato recuperato. Naturalmente, l’abbassamento dei toni di Trump e Vance nel week end verso la Cina ha avuto un grosso ruolo nel rimbalzo. Non a caso le azioni cinesi quotate a Wall Street ieri hanno fatto bene (Ali Baba +5%, Baidu’ +3%, JD.Com +4.5% etc).

Un altro driver del rimbalzo sono stati però i semiconduttori (Philadelphia Semiconductor index +4.9%) eccitati dall’annuncio del deal OpenAI – Broadcom per l’acquisto di 10 gigawatts di capacità in chips. Il mercato è incredibilmente recettivo di queste news. E i darling del retail hanno continuato a volare con i nomi dei settori nucleare, Power Generating e Quant a volare letteralmente, insieme ai più recenti materials e terre rare varie.

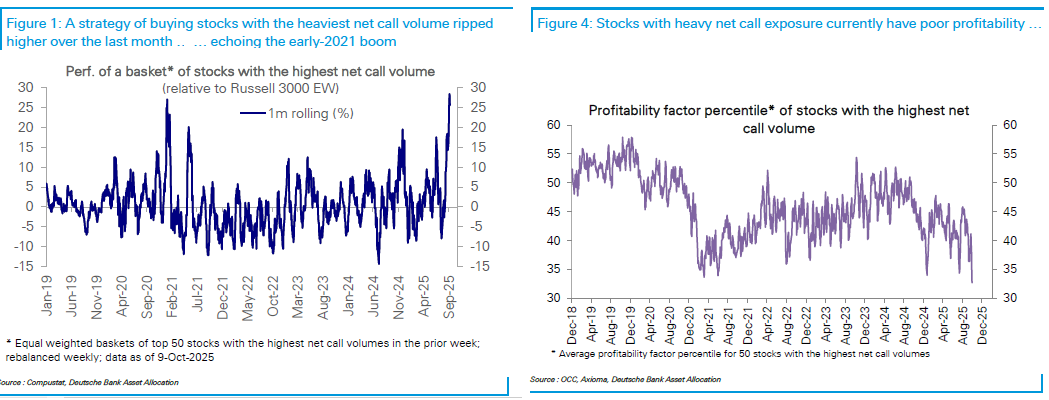

Nel suo monitor di positioning, Deutsche Bank ha notato che la performance rolling ad un mese delle azioni oggetto del maggior numero di call è stata esplosiva rispetto all’indice generale, sui livelli del 2021, e queste azioni in media hanno una profittabilità molto bassa (perche molte, come il Quant Computing, e diverse del settore Small Modular Reactors e relativo fuel) non fanno nemmeno fatturato al momento.

Con settori diversi, ma l’analogia col 2021 è evidente.

Nello schema sotto è riportata la performance rispetto all’indice, da inizio anno e dal minimo relativo di alcuni di questi sottosettori, e si nota bene la dispersione di performance e il ruolo di questi ultimi nel trainare l’indice generale.

![]()

Stanotte però il mood nella seduta asiatica si è di nuovo incupito, con i futures USA ad accumulare ribasso e gli indici dell’area in generale sofferenza. Tokyo ha corretto robustamente, un po’ per le crescenti difficoltà della leader elettad dell’LDP a creare un governo, dopo la defezione del partito Komeito, un po’ per prese di beneficio dopo un rally di oltre il 7% da inizio ottobre. Pesante anche il China Complex, ovviamente influenzato dagli umori sul trade. Male indonesia, e perdite moderate per Sudney, Seul, Taiwan, Vietnam, con la sola Australia in marginale progresso.

Ad alimentare le tensioni, le dichiarazioni di Bessent, sul fatto che la Cina cerca di danneggiare il mondo intero. Ma anche le mosse “ostili”, per dirla con Trump, della Cina non si sono arrestate. Sono state istituite sanzioni contro le filiali USA di uno spedizioniere coreano, Hanwha. Continuano poi secondo fonti anonime le misure di restrizione sulle terre rare. Evidentemente il “bad moment di Xi sta continuando.

*BESSENT: THIS IS CHINA VS WORLD

*BESSENT: WE WON’T LET CHINA EXPORT RESTRICTIONS GO ON

*BESSENT: WILL BE TALKING TO ALLIES ABOUT CHINA THIS WEEK

*BESSENT: CHINA STEPS MAY NOT HAVE COME FROM XI, BUT HARDLINERS

*CHINA IMPOSES CURBS ON FIVE OF HANWHA OCEAN’S US UNITS

China is making it harder to get rare earth magnet export licenses, sources say link

Nel frattempo, il premier cinese Li Qiang ha esortato nuovamente a rafforzare la domanda interna e a spostare il modello economico verso i consumi ( China’s Li Renews Call to Boost Consumption Side of Economy link ). Secondo il media ufficiale Shanghai Securities News il paese adotterà politiche incrementali nel quarto trimestre per incoraggiare investimenti e consumi e stabilizzare il commercio. La Cina dovrebbe destinare circa 15 trilioni di yuan (2,1 trilioni di dollari) in investimenti e 14 trilioni di yuan in consumi nel quarto trimestre per mantenere un’economia stabile, afferma il giornale, citando fonti anonime.

Questo quadro opaco è stato accompagnato da un nuovo massimo di oro e argento, con il primo giunto a 4180$ e il secondo sopra 53 Dollari per poi inserirsi entrambi in una price action volatili che li ha visti passare in negativo in giornata, riprendersi, calare di nuovo.

La seduta europea è partita sulla falsariga di quella asiatica, con gli indici pesanti, i ciclici a guidare il ribasso, i rendimenti in calo, i metalli industriali a restituire le performance di ieri fatte sull’oda della pace a Gaza.

Sul fronte macro, un po’ di dati occupazionali di agosto in UK, al solito contrastanti tra di loro, ma in aggregato deludenti. Inferiori alle attese anche le vendite al dettaglio di settembre, ma in generale non brutte.

Riguardo lo Zew, tedesco, è nuovamente uscito deludente, con aspettative in miglioramento inferiore alle attese e componente concidente in forte deterioramento. Male anche la survey europea. Si vede che il temporaneo preakout dei mercati azionari europei non ha fatto in tempo a modificare le opinioni degli analisti.

Tra i segnali macro mettiamoci anche la IEA ha aumentato la stima di eccesso di offerta per il 2026, portandola a 4 milioni di barili al giorno. Questo ha indebolito ulteriormente l’oil, cosa che ha accentuato il calo dei rendimenti già in atto.

Tra i segnali macro mettiamoci anche la IEA ha aumentato la stima di eccesso di offerta per il 2026, portandola a 4 milioni di barili al giorno. Questo ha indebolito ulteriormente l’oil, cosa che ha accentuato il calo dei rendimenti già in atto.

*IEA RAISES ITS ESTIMATE FOR RECORD OIL OVERSUPPLY IN 2026.

L’azionario ha continuato a soffrire, fino ad accumulare un punto abbondante di passivo in tarda mattinata.

A metà giornata è iniziata la serie delle trimestrali delle banche. Wells Fargo ha riportato un net interest income sotto attese, ma ha battuto le stime di utili e alzato il target di profittabilità grazie alla rimozione di un tetto agli asset che durava da 7 anni, un effetto di uno scandalo contabile. Il mercato inizialmente ha reagito male ma poi il titolo si è mosso fortemente al rialzo. Goldman Sachs ha battito le stime come al solito, grazie al contributo sopra attese dell’ Investment banking e del bond trading. Il mercato la ha penalizzata, e lo stesso ha fatto con JP Morgan che ha ottenuto un risultato analogo. Infine Citigroup è stata premiata.

C’era parecchia attesa, e diffidenza, nei confronti di questi earnings bancari, visto quello che è successo di recente nel mercato del credito, coi default di First Brand e Tricolor e le varie ricadute (vedi pezzo di venerdì per i dettagli). Questo spiega il sollievo con cui sono stati accolti i risultati di Wells Fargo, banca dall’attività più tipica e Citi, mentre i primi della classe ed ex broker dealers, nonostante i buoni risultati, sono stati affossati. Per il momento i commenti su credito, subprime lending e senior collateralized loans sono stati moderati, quando ci sono stati.

* Jamie Dimon says auto company bankruptcies reveal ‘early signs’ of excess in corporate lending

*Jamie Dimon on Tricolor and First Brands crack-ups: ‘When you see one cockroach, there’s probably more’

Probabilmente il mercato si era preparato a toni più allarmistici, e di qui le ricoperture forsennate sugli istituti visti come più vulnerabili ad un deterioramento dei fondamentali di credito. Il settore bancario, che aveva perso il 7% da inizio a ottobre a venerdì, è andato in positivo e al momento gira a +1.4%.

Già, perchè, come spesso di questi tempi, dopo aver aperto con un bel passivo ed aver toccato quello che per il momento è il minimo della seduta, a -1.5%, nella prima mezz’ora, l’S&P 500 ha iniziato a recuperare, trainato appunto dalle banche, e per il momento della chiusura europea aveva già recuperato 2/3 della perdita.

Le piazze europee ne hanno tratto buon sollievo, riuscendo a riportare i passivi a livelli moderati, se non marginali (e con Piazza Affari in positivo. Non ha guastato un ulteriore miglioramento della situazione in Francia, con Lecornu che ha rimandato alle calende greche la riforma delle pensioni, ottenendo apparentemente in cambio il supporto del partito Socialista. Questo aumenta la probabilità che il Governo superi le mozioni di sfiducia in arrivo. Alla fine la svolta socialista sta arrivando.

LECORNU: TO PROPOSE SUSPENDING FRENCH PENSION REFORM THIS FALL

*FRENCH SOCIALIST PARTY SAYS IT WON’T VOTE TO OUST LECORNU

Così i rendimenti dei bonds francesi sono calati più di tutti gli altri emittenti europei, tornando di fatto in linea con quelli italiani, mentre lo spread vs Bund è sceso sotto 80 bps per la prima volta da metà settembre. Anche la divisa unica ne ha beneficiato. L’oro però chiude la seduta europea su nuovi massimi. Ormai non fa nemmeno più notizia.

Dopo la chiusura europea sono comparse le headline del discorso di Powell alla National Association for Business Economics di Philadelphia. Il tono è stato più accomodante delle attese. infatti tra le prime dichiarazioni comparzse vi è stata quella secondo la quale nei prossimi mesi la Fed potrebbe fermare il cosiddetto quantitative tightening, ovvero la riduzione del bilancio Fed. Ha anche sottolineato i rischi per il mercato del lavoro.

*POWELL: FED MAY END BALANCE-SHEET RUNOFF IN COMING MONTHS

*POWELL: LABOR-MARKET PERCEPTIONS REMAIN ON DOWNWARD TRAJECTORY

*POWELL: PRE-SHUTDOWN DATA SHOW GROWTH ON FIRMER TRAJECTORY

*POWELL: PERSISTENT TARIFF INFLATION IS CERTAINLY A RISK

*POWELL: INFLATION IS STILL ON THE WAY UP

*POWELL: JUST SO EARLY TO SAY WHAT AI HIRING IMPACT WILL BE

Ironicamente, l’effetto si è visto più sull’azionario che sui bonds. Infatti la curva dei tassi sconta già quasi con certezza un taglio da 25 bps al prossimo meeting e un altro a dicembre, e i rendimenti erano un po’ compressi dalla risk adversion degli ultimi giorni, mentre invece l’S&P 500 ha trovato lo spunto, per portarsi in positivo al momento, dopo essere stato in calo di addirittura un punto e mezzo.

Catalyst a parte, c’è poco da sorprendersi, con il sentimenti illustrato anche oggi in cima al pezzo, che i primi storni dopo un rialzo come quello osservato da fine aprile in avanti vengano comprati. Vedremo dove sarà la chiusura. Peraltro, credo che avremo altre occasioni per comprare nei prossimi giorni.