Un recupero nella seconda parte di seduta ha permesso a Wall Street di limitare le perdite ieri sera (giovedì), con l’S&P 500 in calo di uno 0.54% dopo esserlo stato di un 1.25% a un ora dall’apertura. Il Nasdaq 100 ha ceduto un sonoro 1.16%, ma sempre meglio del 2% che cedeva in mattinata. Male le Magnificent 7 che hanno ceduto l’1.5% e sorprendentemente bene il Dow Jones, +0.03% e il Russell 2.000 Small Caps ha addirittura guadagnato uno 0.52%.

Che sia stata una seduta particolare, lo si nota anche dal fatto che l’S&P 500 Equal Weight ha guadagnato ieri lo 0.63%, facendo il suo record storico, e portando il suo vantaggio da inizio anno sull’S&P 500 a oltre 6 punti percentuali. Quasi il 70% dei costituenti dell’indice ha avuto performance positiva, in una seduta discretamente negativa.

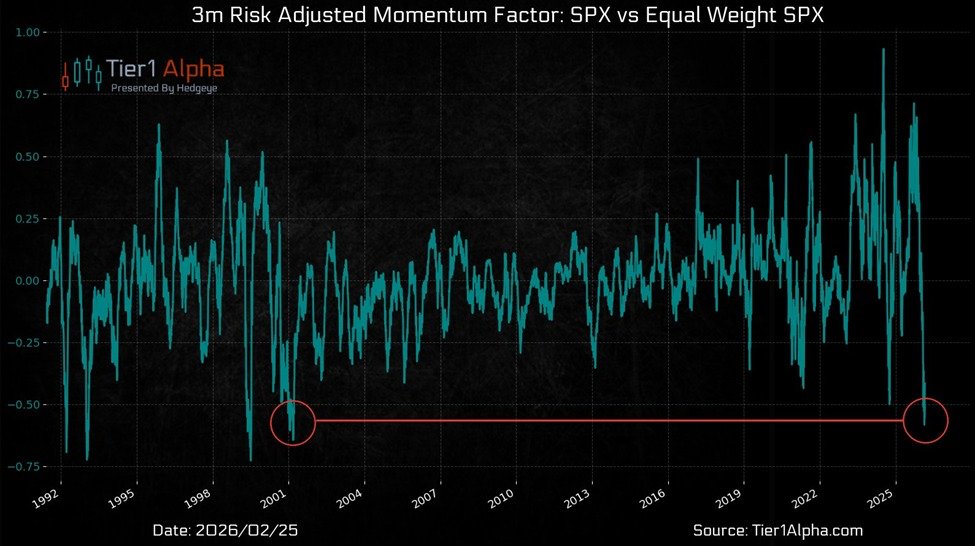

A tale proposito Tier1Alpha ha mostrato che il momentum a 3 mesi aggiustato per la volatilità dell S&P 500 vs il suo omologo equal weighted ha raggiunto -0.6% un minimo dal 2001. In sostanza, le large cap del tech hanno registrato la performance più debole, aggiustata anche per la volatilità, rispetto alla media dei titoli azionari, degli ultimi 25 anni

Chiaramente, la coincidenza di questo spike negativo con lo scoppio della bolla tecnologica fa scendere brividi lungo la schiena degli investitori. Analogamente, tempo fa avevo rilevato la rotazione settoriale spasmodica fuori dal tech, e come diverse case avevano fatto il parallelo con un altro periodo di grossa rotazione (ne avevo parlato nel pezzo del 6 febbraio). In realtà sono 2 aspetti del medesimo fenomeno, visto che il tech sono anche le capitalizzazioni più grosse, come lo erano nel 2000. Personalmente osservo che questo indicatore sembra abbastanza mean reverting, e che il primo e più violento spike si era avuto nel ’99, e prima nelle prima metà degli anni ’90. Resto dell’idea che sia una fase fisiologica di correzione. Detto questo, non vuol dire che questa non possa proseguire e farsi più profonda. Infatti nel 1997 abbiamo avuto 2 correzioni dell’ordine di 10 punti, nel 1998 un bear market tecnico (-20%) e nel 1999 la seconda metà dell’anno era stata caratterizzata da una lunga correzione del 12%.

Tornando alla seduta di ieri, non è un segreto che stavolta sono stati colpiti i semiconduttori, dopo che la trimestrale di Nvidia evidentemente non aveva soddisfatto le aspettative del mercati (quelle degli analisti si) e quindi aveva dato semaforo verde alle vendite. Il softare per contro ha moderatamente recuperato.

I rendimenti sono calati a fronte della risk adversion con il 10 anniu treasury che si è significativamente fermato sul 4%.

La seduta asiatica stanotte ha avuto un tono opaco ma non terribile. Come era prevedibile, la piazza coreana ha ceduto, ma nemmeno poi così tanto, un 1%, non prima di aver temporaneamente superato il 50% di guadagno da inizio anno. Oggi Taiwan era chiusa (Peace Day) per cui per la sua reazione dobbiamo aspettare lunedì. Anche Mumbai ha mostrato un calo rotondo, mentre Shenzen ha ceduto moderatamente e Vietnam è rimasta al palo. progressi moiderati, per contro, per Tokyo, HSCEI Shanghai, Sydney, mentre Hong Kong ha preso quasi un 1%.

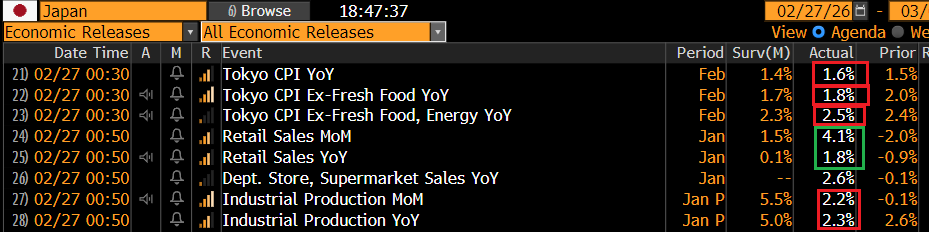

Stanotte parecchi dati in Giappone Il CPI di Tokyo, antipasto di quello nazionale, ha mostrato a febbraio una bella ripartenza, contro un consenso che invece vedeva un rallentamento del dato headline e soprattutto di quello core. Bisogna dire che i rendimenti dei JGBs, succubi del generale calo dei tassi globali di questi giorni, se ne sono bellamente fregati, e mostrano cali significativi.

Il CPI di Tokyo, antipasto di quello nazionale, ha mostrato a febbraio una bella ripartenza, contro un consenso che invece vedeva un rallentamento del dato headline e soprattutto di quello core. Bisogna dire che i rendimenti dei JGBs, succubi del generale calo dei tassi globali di questi giorni, se ne sono bellamente fregati, e mostrano cali significativi.

Le retail sales di gennaio per contro hanno sopreso in positivo, generando un discreto rialzo anno su anno vs un attesa di invariato. Non così la produzione industriale che è salita, ma molto meno delle attese.

La seduta europea è partita non debole, ma all’insegna del nervosismo, con il settore bancario in ambasce. Cosa è successo? Che, anche in Europa, abbiamo avuto un credit event, con Market Financial Solutions Ltd. un azienda non quotata che esercitava il credito frapponendosi tra i grandi gruppi finanziari e bancari, presso i quali raccoglieva risorse, e una clientela con merito di credito modesto o scarso, in ambito immobiliare (buy to let, bridge loans tra acquisto e vendita di un immobile, e altri prestiti immobiliari). Anche qui sembra che stiano emergendo irregolarità nelle garanzie (doppio pledge etc) e ci sono grossi gruppi che vantano crediti importanti (*MFS CREDITORS ALLEGE £930 MILLION SHORTFALL FROM DOUBLE PLEDGES). La vicenda richiama quelle dell’anno scorso in US con i fallimenti di Tricolor e First Brands Group che avevano causato tensioni sul credito. Tra i gruppi presumibilmente coinvolti abbiamo Santander, Jefferies, Barclays, Apollo, Wells Fargo ed altri. Di qui la debolezza. Coerentemente i rendimenti si sono messi a calare dalle prime battute. In UK poi il Governo Starmer è di nuovo sotto pressione, dopo che in un elezione per sostituire un parlamentare un seggio nel 2024 saldamente in mano ai laburisti è finito in mano ai verdi, con secondo classificato il candidato di Reform UK. Un bel segnale di debolezza. Ora si profila nella migliore delle ipotesi un rimpasto, ma eventualmente anche una sostituzione di Starmer, con Angela Rayner, il suo ex vice. Anche qui però i rendimenti hanno ignorato le tensioni politiche e sono calati insieme col resto.

Sul fronte macro, oggi era la giornata dei primi CPI flash di febbraio in Francia, Spagna e Germania, e se nella prima e nella seconda abbiamo avuto sorprese al rialzo, nella seconda queste sono state al ribasso, anche se il dato armonizzato euro ha sorpreso più al rialzo in Francia che al ribasso in Germania.

Quindi il consenso sul dato EU, che uscirà lunedì insieme a quello italiano, si sposta leggermente al rialzo.

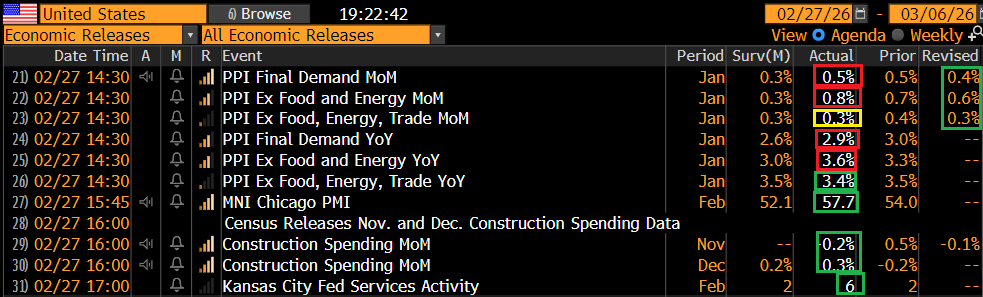

L’arrivo degli USA ha coinciso con un nuovo deterioramento del sentiment. Alle 14:30 abbiamo avuto un po’ di report.

I Prezzi alla Produzione USA di gennaio hanno sostanzialmente sorpreso al rialzo.

In aggregato col CPI, questi numeri proiettano un PCE di gennaio a 0.4% sul mese, mica poco, e al 3% area anno su anno.

Non proprio il quadro di inflazione in crollo propugnato dalla Casa Bianca. Buoni, ma poco rilevanti gli altri dati.

Un altro motivo di tensione sui mercati è stato il crescere delle attese di un raid USA sull’Iran nel week end, perfettamente illustrato dal rally dell’oil a nuovi massimi dalla tarda mattinata verso il pomeriggio. Infatti in tarda mattinata è comparsa su tutti i media la notizia che gli USA hanno esortato gli impiegati “non essenziali” dell’ambasciata USA in Israele di lasciare il paese.

Infine anche i mercati americani si sono impadroniti della notizia del collasso di Market Financial Solutions, avendo delle banche a quanto pare coinvolte, e si sono notate le ricadute sul settore.

Così i futures, e successivamente gli indici, hanno accumulato ribasso, i rendimenti sono calati ulteriormente, spinti dalla risk adversion e in barba al PPI, e i preziosi si sono rafforzati insieme all’oil. Naturalmente l’IT è stato nuovamente investito dalle vendite, ma superato oggi in questa classifica dai finanziari, e con il Nasdaq 100 che oggi outperforma gli altri indici. A questa volatilità ha forse anche contribuito il fine mese, con le controparti che si sono trovate a ripulire i book con una situazione volatile e incerta.

Visti i catalyst negativi sul credito, anche gli spread corporate oggi hanno sofferto, con discreti allartgamenti in US ed EU.

In questo contesto, l’azionario continentale di nuovo non se la è passata troppo male, con lo Stoxx 600 in marginale progresso insieme a UK, il Dax flat, e Eurostoxx 50, Cac 40, Ftse Mib e Ibex in moderato calo, queste ultime 2 penalizzate dalla pesantezza delle banche. I rendimenti sono coerentemente calati dietro a quelli USA, dove si fa notare la rottura ribassista del 10 anni Treasury, sotto il 4%. Questa avviene a poco più di un mese dalla rottura al rialzo del range del 15 gennaio, che sembrava anticipare un rialzo dei rendimenti in US. Il fallimento del breakout forse doveva mettere in guardia, ma è stato un movimento assai veloce, e anche in presenza di dati macro positivi e, come oggi dati inflattivi non tanto amichevoli. Vedremo che esiro avrà questa nuova rottura. Si tratta di un fenomeno da tenere d’occhio, perchè potrebbe essere un avvisaglia di qualcosa che si sta deteriorando sotto traccia.

Alle 19 italiane circa Trump ha rilasciato dichiarazioni che fanno ben poco per allontanare la tesi di un attacco nel week end.

*TRUMP: HAVEN’T MADE FINAL DECISION ON IRAN

*TRUMP ON IRAN: NOT HAPPY WITH HOW THEY NEGOTIATE

*TRUMP: IRAN CAN’T HAVE A NUCLEAR WEAPON

*TRUMP: THERE MAY OR MAY NOT BE REGIME CHANGE IN IRAN

*TRUMP ON IRAN: WE’RE NEGOTIATING

*TRUMP ON IRAN: ADDITIONAL TALKS TODAY

*TRUMP: IRAN ISN’T SAYING THE GOLDEN WORDS, NO NUCLEAR WEAPON

*TRUMP ON IRAN: NOT HAPPY WITH THE WAY THEY’VE BEEN

*TRUMP ON IRAN: NOT NEGOTIATING IN GOOD FAITH AND CONSCIENCE

*TRUMP ON IRAN, MILITARY ACTION: WOULD LOVE NOT TO USE IT

*TRUMP ON USING MILITARY ON IRAN: SOMETIMES YOU HAVE TO

*TRUMP: WE’LL SEE WHAT HAPPENS WITH IRAN, WILL ALL WORK OUT WELL