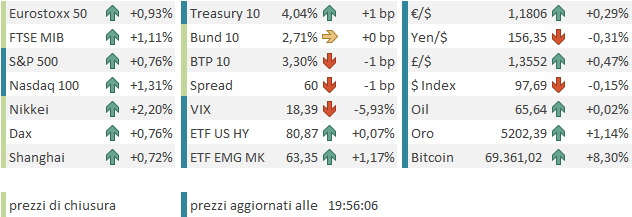

Chiusura positiva ieri sera per l’S&P 500 con un +0.77% che lo riporta al centro del range ristretto osservato da inzio anno. Il Nasdaq 100 ha outperformato con un +1.09%. Moderate outperformance anche da parte di Russell 2.000 Small Caps (+1.20%) e Magnificent 7 (+1.14%). A trainare il rimbalzo, il software (+1.91%) che però, a differenza degli indici generali, ha recuperato meno della metà del calo di lunedì (-4.75%). Anche la mappa delle performance dei settori di ieri suggerisce che se il rimbalzo del software è stato un catalyst positivo, in realtà il rally è stato guidato da altro, sostanzialmente i ciclici, se è vero che i migliori settori sono stati nell’ordine Consumer Discretionary e Industrials, e poi Information Technology, Utilities e Materials.

Il fatto che i principali dati macro ieri siano stati buoni (ADP settimanale e Consumer Confidence) ha presumibilmente favorito quest’effetto. In realtà in aggregato i dati macro sono supportivi da un po’, come mostra la direzione dei surprise index di Citi e di Bloomberg, ben sopra zero. E’ questa resilienza del ciclo, insieme alla bontà dell’earning season, ad aver impedito finora, a mio parere, all’S&P 500 di cedere alla pressione che viene dal tech e dai settori messi in crisi dall’AI, che sono molto “pesanti” per via delle loro dimensioni sul totale.

Interessante anche la risalita dei surprise index sull’inflazione. Come noto i surprise index misurano la distanza dei dati dal consenso, e quindi di recente l’inflazione ha ripreso a sorprendere al rialzo.

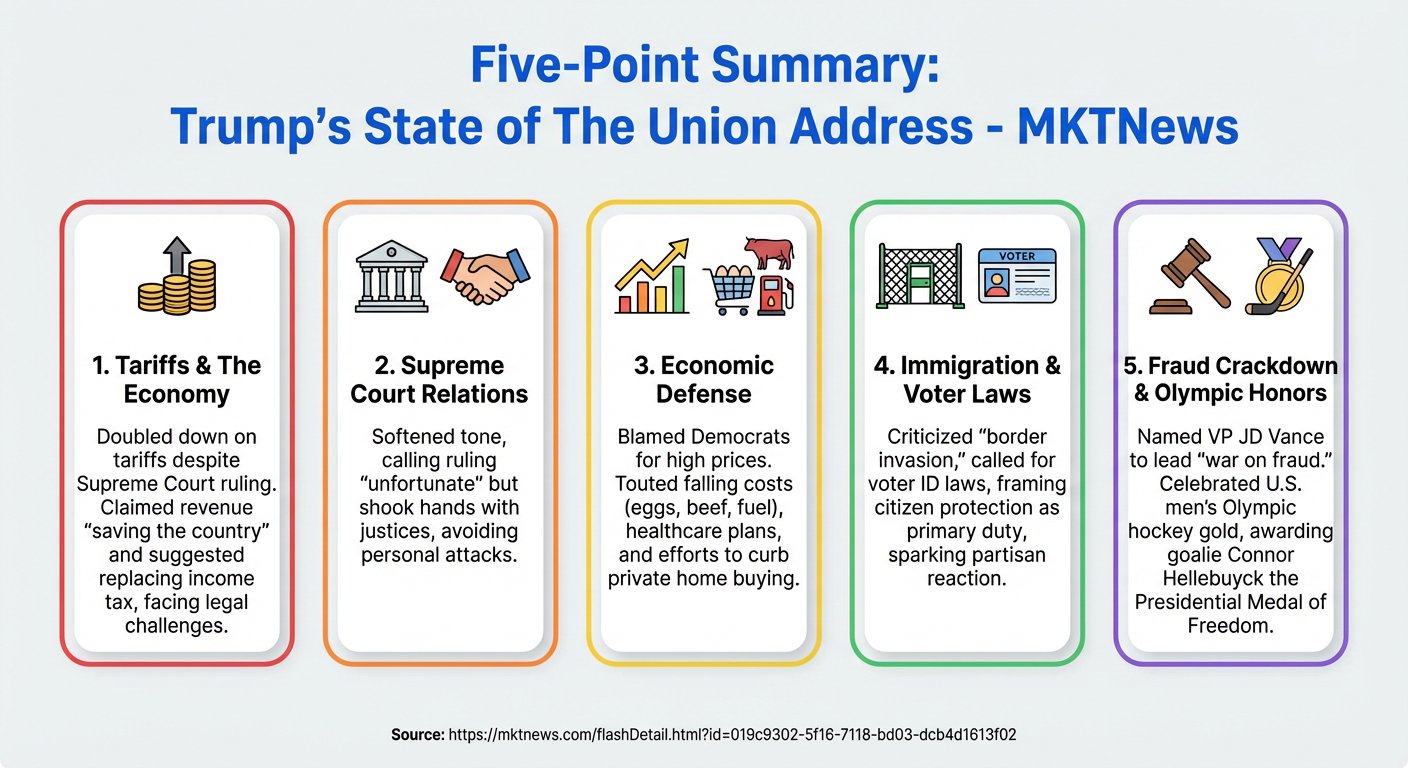

Ieri sera Trump ha pronunciato il discorso State of the Union, intrattenendo la platea per ben un ora e 48 minuti, un record. Trump ha cercato di confortare gli americani sostenendo che gli USA sono entrati in una nuova era di prosperità e annunciando nuove iniziative per aiutare i cittadini in difficoltà, come il divieto agli investitori istituzionali di comprare case, e accesso al piano pensionistico dei dipendenti federali a chi non ne ha uno. In sostanza non è emerso nulla di nuovo se non la volontà di dipingere un economia in gran forma, con accuse a Biden e ai democratici per i problemi, come l’inflazione elevata. In generale mi pare un non event. Vedremo se ci sarà un effetto sui sondaggi.

La seduta asiatica ha avuto un tono costruttivo, con il solo Vietnam a mostrare un moderato calo. Molto bene Tokyo, con oltre 2 punti di progresso, favoriti dalla rinnovata debolezza dello Yen. Dopo le indiscrezioni sul meeting di ieri tra Ueda e la Premier Takaichi, oggi è emerso che il Governo ha nominato 2 nuovi membri del Committee, gli accademici “reflazionisti” Ayano Sato e Toichiro Asada. I rendimenti sono rimbalzati con forza, al crescere delle aspettative di una BOJ più dovish e reflazionista.

** Takaichi’s Reflationist BOJ Picks Push Up Long-Term Bond Yields

Molto forti ancora Taiwan e Seul, che ormai sono paraboliche e surriscaldate: La prima fa +9% in 5 sedute e +22% da inizio anno, la seconda + 10% in 5 sedute e + 44% da inizio anno, +130% a 12 mesi. Uno sguardo al grafico del Kospi lascia chiaramente vedere un movimento insostenibile, come è stato per oro e argento, che ora sono impegnati in un consolidamento.

Chiaramente l’anima di questo movimento sono i semiconduttori, che dominano le due borse. L’unico settore AI che non ha minimamente risentito dei dubbi che hanno invece prodotto la correzione degli hyperscalers, e i crash di software, etc etc. D’altronde la domanda di chip continua ad essere fortissima, perchè i dubbi riguardano la redditività degli investimenti e l’impatto dell’AI, ma non certo il ritmo di sviluppo dell’AI stessa, per il momento. Resta comunque un trend insostenibile, il cui consolidamento potrebbe pesare temporaneamente sul comparto emergenti. Per quanto riguarda il resto delle principali piazze, discreti progressi per il China Complex e Australia, e moderati per Mumbai e Jakarta.

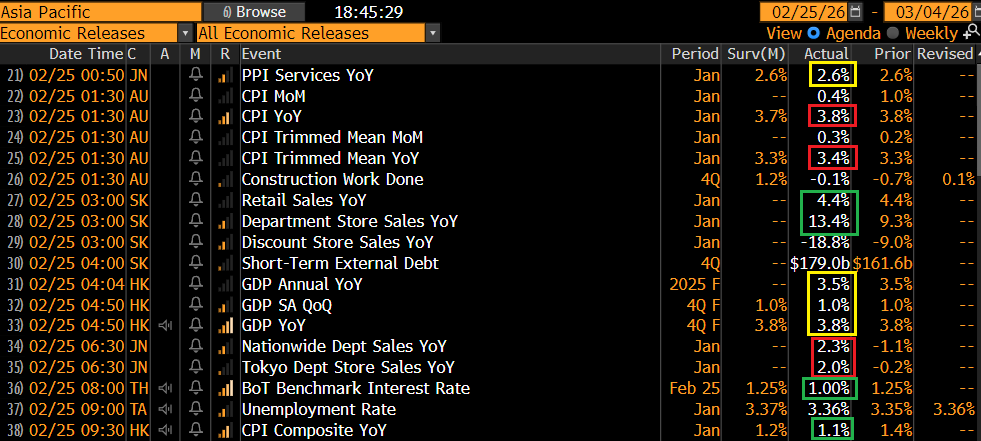

Sul fronte macro, un po’ di dati, i principali dei quali sono PPI in linea in Giappone a gennaio, CPI sopra attese in Australia, retail sales belle forti sia in Corea che in Giappone sempre a gennaio.

In Cina, Shanghai ha allentato le regole per l’acquisto di case, consentendo ai non residenti che hanno versato contributi previdenziali o tasse per un anno di acquistare abitazioni in città, rispetto ai tre anni richiesti in precedenza, e permettendo a chi ha effettuato versamenti per tre anni di comprare una seconda casa. Un altro tentativo di supportare l’immobiliare che continua a zavorrare la crescita.

Inoltre stanno accelerando la produzione di chip con l’obiettivo di quintuplicarla in 2 anni, per star dietro alla domanda con risorse proprie. Un altro motivo per eventualmente attendersi un consolidamento a Taiwan e Seul? Il China securities Journal ha riportato che i governi locali come Guangdong, Zhejiang e Hainan stanno aumentando fortemente gli investimenti in tech con risorse cinesi.

China aims for 5-fold increase in advanced chip output to meet AI demand link

Un report di Sullivan riporta che le aziende cinesi non stanno più semplicemente sperimentando con l’AI — la stanno rendendo operativa su larga scala. DeepSeek starebbe per lanciare un nuovo modello di intelligenza artificiale, probabilmente basato sui chip Blackwell avanzati di Nvidia, nonostante i divieti di esportazione imposti dagli Stati Uniti.

China’s DeepSeek is set to release a new AI model. A rough period for Nasdaq stocks could follow link

La tenuta dei progressi di Wall Street ieri sera ha favorito un’apertura costruttiva da parte delle borse continentali. Al rimbalzo dell’IT si sono uniti i finanziari e i materials. I rendimenti hanno mostrato una lieve tendenza a salire.

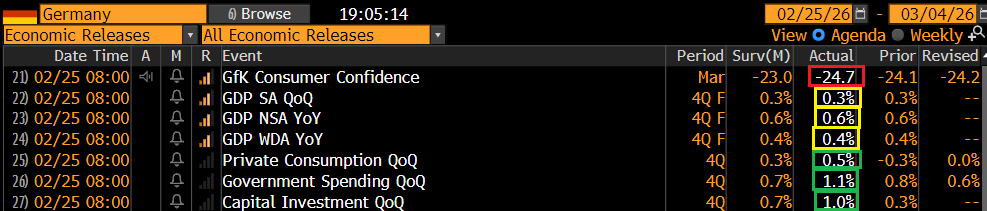

Sul fronte macro, la lettura finale del GDP tedesco del quarto trimestre 2025 ha lasciato più o meno invariata la stima, ma i dettagli mostrano forza nei consumi e nella spesa pubblica, e anche negli investimenti, bilanciati da ridimensionamento nel canale estero e nelle scorte, cosa che depone bene per il trimestre in corso.

Sembra sempre più evidente come lo stimolo fiscale stia impattando sulla crescita tedesca. Un ottima cosa per l’economia europea. Così i rialzi delle piazze EU sono continuati.

Nel pomeriggio non erano previsti dati rilevanti in US. Wall Street ha aperto in guadagno, con tech e financials a trainare. Considerando che stasera dopo la campana riporta Nvidia, questo squeeze del tech sembra in parte favorito da chiusura di posizioni corte, per il timore che Nvidia riporti bene traini il settore. Si sono anche avuti rumour in tal senso, anche abbastanza insistenti, che forse hanno alimentato ottimismo. Al sentiment hanno contribuito anche la forza delle commodities, metalli preziosi e industriali in particolare, e il violento rimbalzo delle criptovalute.

Sul fronte Fed oggi interpretazioni un po’ più positive sull’avvento dell’AI. Secondo Schmid, potrebbe, grazie all’aumento della produttività, aiutare a integrare una forza lavoro che, con l’invecchiamento della popolazione, può ridursi progressivamente. Schmid aveva dissentito sui tagli dei tassi recenti. Anche Musalem è stato abbastanza ottimista, mentre Barkin ha detto che sull’AI non bisogna balzare alle conclusioni.

*FED’S SCHMID ON 2025 DISSENTS: DIDN’T DO THAT LIGHTLY

*SCHMID: STILL THINK WE HAVE WORK TO DO ON INFLATION

*SCHMID: WONDER HOW WE CAN USE AI AT BLS TO GET BETTER RESULTS

*SCHMID: AI WILL SUPPLEMENT SMALLER WORKFORCE

*MUSALEM: ECONOMY LOOKS LIKE IT WILL GROW AT OR ABOVE POTENTIAL

*MUSALEM: I SEE LABOR MARKET STABILIZING AROUND CURRENT LEVELS

*MUSALEM: EXPECT INFLATION TO RESUME PATH TOWARD 2% THIS YEAR

*MUSALEM: LABOR, INFLATION RISKS ARE ROUGHLY BALANCED RIGHT NOW

*MUSALEM: POLICY RATE IS ABOUT NEUTRAL IN REAL TERMS

*Fed’s Barkin Says On AI Should Not Immediately Jump To The Point That People Will Be Displaced; AI Will Also Provide Opportunities For Workers To Do Higher-Skilled Tasks

*FED’S BARKIN SAYS RATE POLICY CAN’T ADDRESS DISRUPTION FROM AI

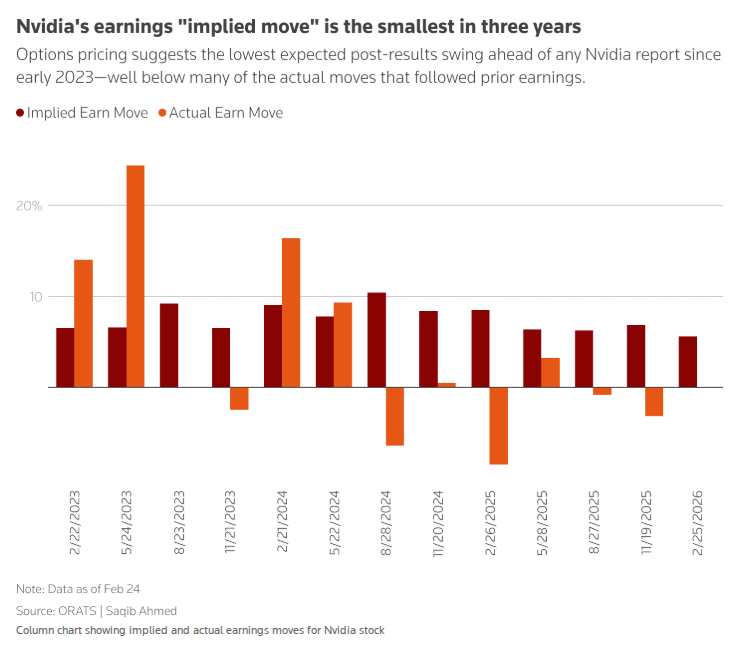

In questo contesto l’azionario europeo ha chiuso con buoni progressi, che hanno portato Stoxx 600, Eurostoxx 50, CAC 40, e Ibex ai nuovi massimi storici, e il FTSE Mib ai massimi dal novembre 2000. Direi uno sviluppo decisamente bullish per l’azionario continentale e non solo. Modesti movimenti per i rendimenti e un moderato recupero per l’€ completano il quadro. A 2 ore dalla chiusura i guadagni a Wall Street resistono in una price action tranquilla. Vediamo se Nvidia guasta la festa o la esalta. Il mercato delle opzioni prezza gli scostamenti post risultati più modesti da 3 anni a questa parte (sempre un buon 5% per lato)