Chiusura solo marginalmente positiva per Wall Street ieri sera, con l’S&P 500 in progresso dello 0.17%. Come di recente, meglio il Nasdaq 100 (+0.44%) trainato dalle Magnificent 7 (+1.18%) mentre l’azione media ha sottoperformato (S&P 500 equal weight -0.3%) e le Small Caps pure (Russell 2.000 – 0.33%). La breadth è stata nuovamente assai debole con 186 titoli su 500 in rialzo.

Dopo la chiusura ha riportato Palantir, il titolo coi multipli più alti dell’S&P 500. La trimestrale ha battuto le stime di utili e fatturato, e alzato la guidance per l’ultimo trimestre dell’anno, citando l’adozione dell’AI. Il titolo ha toccato il +7% in aftermarket, ma successivamente hanno prevalso le vendite, e il titolo è passato in negativo di un 4/5%.

*PALANTIR SHARES TURN NEGATIVE AFTER GAINING AS MUCH AS 7.2%

Questo U-Turn non ha a che vedere, a mio parere, con la qualità dei risultati, ma con il fatto che il mercato era già abbondantemente posizionato per questo outcome, dopo la fila di balzi delle altre aziende coinvolte nell’AI. Nel breve mancavano semplicemente i compratori.

Questa reazione controintuitiva ha contagiato gli altri player, finendo con il pesare sui futures azionari USA, che nella seduta asiatica hanno perso costantemente terreno.

Ovviamente le piazze asiatiche sono state coinvolte nel selloff nella misura in cui avevano partecipato al rialzo grazie all’importanza della componente tech della singola piazza. Giappone e Corea sono state le più penalizzate (-1.7% e -2.4% rispettivamente). Sorprendentemente resiliente Taiwan, a -0.8%. In calo il China Complex, ma nessuno degli indici ha superato il punto percentuale di passivo. Cali discreti per Sydney, Mumbai e Jakarta mentre il Vietnam, che era stato parecchio debole di recente, ha fatto un rimbalzo del 2% in totale controtendenza.

Sul fronte macro, poche news. La Reserve bank of Australia ha tenuto i tassi invariati al 3.6%. Il Governatore Bullock ha dichiarato che non si è assolutamente parlato di tagliare, perchè il Comittee è preoccupato del recente rialzo dell’inflazione. E parlando di inflazione, anche in Sud Corea è uscita sopra attese, anche se il principale motivo è l’aumento di beni e servizi legati alle cosiddette Lunar holidays (Festa del raccolto).

La seduta europea è partita con un tono decisamente pesante, i principali futures in calo di oltre un 1%. D’altronde, rispetto ai livelli prevalenti al momento della chiusura EU di ieri, quello era l’importo che perdeva l’S&P 500 più o meno. In mattinata non c’erano dati che potessero distogliere l’attenzione dalla risk adversion generalizzata. Piuttosto vi erano ulteriori segnali che il costo del denaro in US si sta inasprendo.

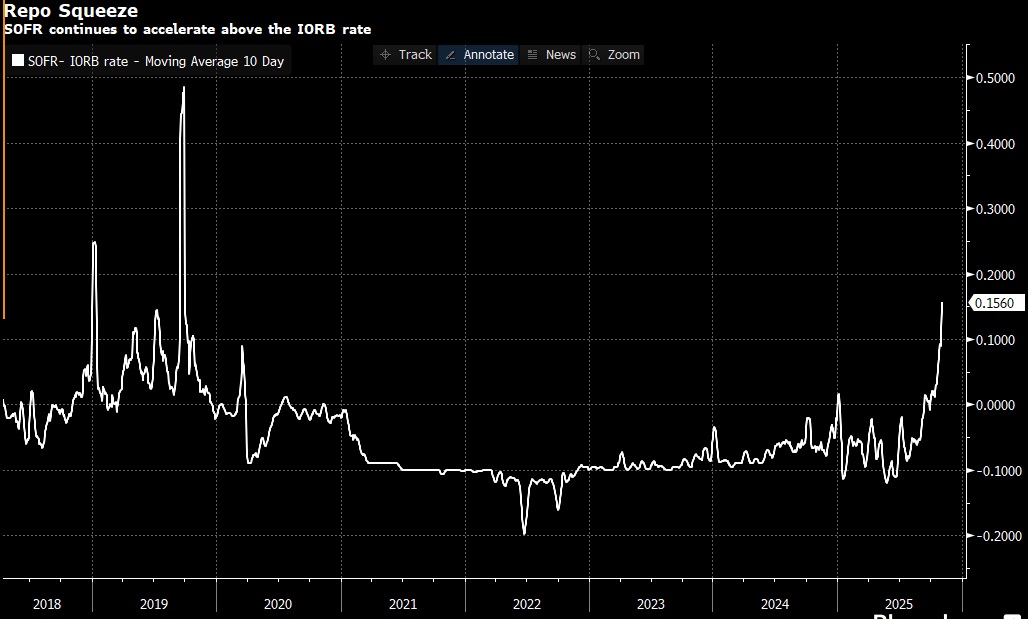

Il SOFR (Secured Overnight Financing Rate) ovvero il sostituto del Libor come tasso interbancario overnight, ha continuato a salire aumentando la propria distanza dai Fed Funds, al punto che, al 4.13% odierno, è come se la Fed non avesse tagliato il 29 ottobre. Infatti i Fed Funds sono passati lo scorso meeting da 4-4.25% a 3.75-4%, mediana 3.83%, ma al momento le banche pagano sopra il 4%.

Nel grafico sotto si nota come l’interbancario è passato da quitare 10 bps sotto il tasso di remunerazione delle riserve bancarie a 15 bps sopra (appunto annullando per il momento il taglio Fed):

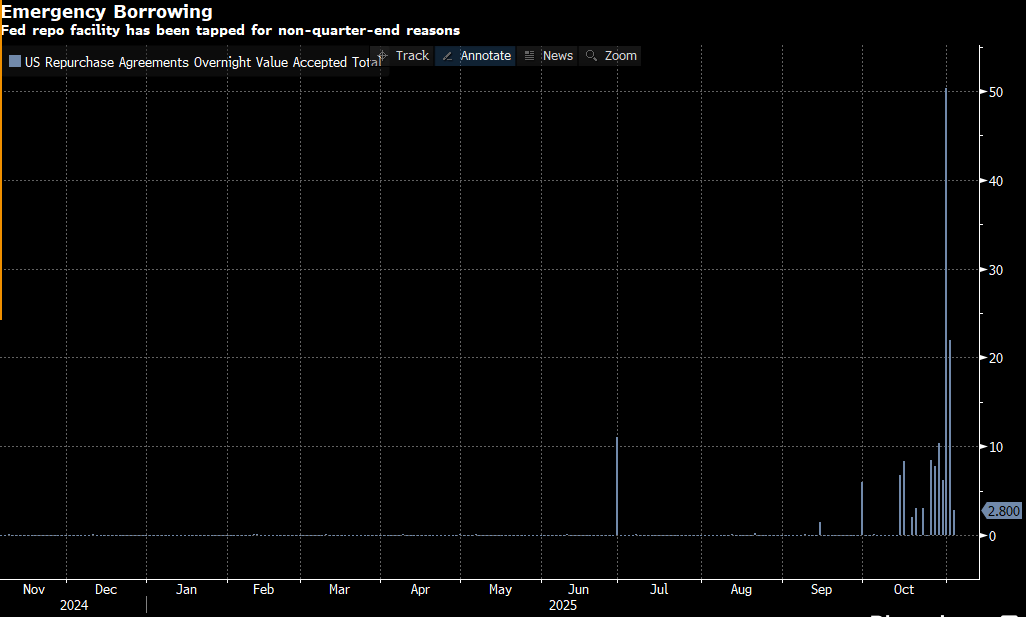

E inoltre la presentazione di asset alla facility di emergenza Fed è ripresa per bene, a indicare che alcune banche (l’utilizzo della window è coperto da anonimato) hanno bisogno di liquidità.

Chiaramente questi dati sono distorti dal fine mese che a volte presenta questo tipo di impatto sulla liquidità bancaria. E infatti ieri non ne ho parlato, perchè eravamo ancora alla prima seduta di Novembre. Ma oggi i tassi non si sono normalizzati, segno che c’è dell’altro.

E’ vero che lo shutdown ha un impatto sulla liquidità, con la riduzione delle spese dell’amministrazione che va a impattare sul saldo del Treasury General Account presso la Fed, aumentandolo e sottraendo liquidita ad un sistema che già vede il drenaggio del Quantitative Tightening della Fed (di cui è stato annunciato lo stop per inizio dicembre). Ma potrebbe esserci anche un impatto delle crescenti tensioni sul private credit USA, e fallimenti connessi.

Questo però è un sintomo che può essere facilmente eliminato dalla Fed, attraverso un iniezione di liquidità, come fece per esempio nel 2019 quando si inventò il “non QE” (acquisto di TBills) e, successivamente, in grande stile durante il Covid. Il punto è però il motivo di questi timidi segnali di stress: si tratta di rarefazione della liquidità per motivi tecnici, oppure risente in parte di problemi più generalizzati nel credito US? Ai posteri l’ardua sentenza.

Ovviamente questi sono problemi USA, per quanto solitamente questi, quando si acutizzano, abbiano risvolti globali. In Europa però qualche tensione negli ultimi 2 giorni la ha portata il crash in borsa di Deutsche Pfandbreife, un emittente tedesco di covered bonds collateralizzati con mutui immobiliari commerciali. Dopo aver ceduto l’8% ieri e un 7% nelle 2 sedute precedenti, l’intermediario tedesco ha aperto in calo di un 10%, alimentando timori di un contagio (ha investimenti in US). In effetti non si è capito il motivo del crollo: la stessa società ha detto di non aver dato alcuna notizia nuova agli analisti. Quest’assenza di spiegazioni ha innervosito ancora di più il mercato. In giornata poi sono circolate alcune ipotesi secondo le quali la chiusura di una società di gestione tedesca (Mainfirst) avrebbe portato a liquidazioni mal gestite su questo titolo, un po’ illiquido. Qualunque sia il motivo in giornata il titolo ha ridotto di parecchio le perdite e questo ha contribuito a calmare un po’ gli animi.

Già, perchè dopo aver accumulato perdite tra 1.5% e 2%, i principali indici da metà mattina hanno cominciato a recuperare progressivamente, arrivando a dimezzare le perdite all’incirca per metà giornata. Per quanto riguarda l’obbligazionario, questo è rimasto abbastanza inerte, mentre la debolezza ha coinvolto commodities, metalli industriali e preziosi in particolare, e, in minor misura, l’€.

Come spesso di recente, in US non c’erano dati. Oggi oltretutto, per la prima volta da giorni, non c’erano nemmeno headline di accordi tra gli hyperscalers dell’AI, ad alimentare l’euforia sul settore. Wall Street è partita con perdite superiori al punto percentuale e il Nasdaq a guidare il ribasso dietro a Palantir (a tratti -10%) e al gruppo ristretto delle big cap, oggetto di forti prese di beneficio.

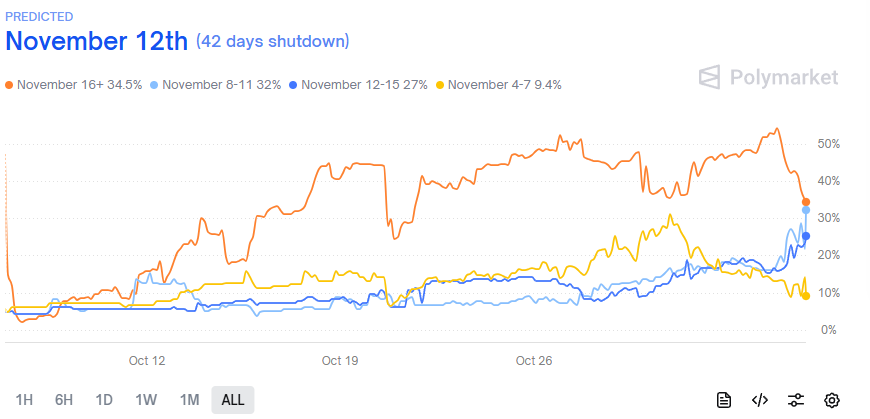

Fatti i minimi poco dopo l’apertura gli indici hanno intrapreso un robusto rimbalzo che li ha portati a loro volta a più che dimezzare le perdite. A favorirlo, oltre che l’ipervenduto di brevissimo e la “buy the dip culture” il circolare di ipotesi secondo le quali, con l’approdo dello shutdown al record storico (35 giorni, comee nel 2018-19) qualcosa si starebbe muovendo per una possibile soluzione, con Punchbowl news a riportare che il fronte democratico si sta dividendo, e alcuni sarebbero dell’idea di trovare un accordo per riaprire (How Democrats may reopen the government link ). Il portavoce del Senato Thune sarebbe ottimista sulla possibilità di accordarsi entro la settimana, una volta alle spalle le elezioni statali che si tengono oggi negli stati di New York, Virginia, New Jersey e California tra gli altri (Live updates: Senate fails to end shutdown as Trump bucks SNAP order; Key elections underway link ). Polymarket ha fatto calare da oltr il 50% a sotto il 35% la probabilità che lo shuttdown approdi oltre metà novembre.

Chiaro, una riapertura a questo punto sarebbe davvero un ottima notizia. Non solo avremmo la ripresa del pagamento degli stipendi e dei sussidi, ma la ripresa delle spesa farebbe calare il Treasury General Account e contribuirebbe ad aumentare la liquidità nel sistema. Vedremo come evolverà.

Questo recupero ha offerto ulteriore supporto a un azionario continentale che già aveva recuperato bene. D’altronde, la matrice di questa fase correttiva, ovvero prese di beneficio su tech, AI e retail darlings, alimentate da eccessiva euforia sul settore, valutazioni estreme, shutdown e tensioni sulla liquidità, ha poco a che vedere con il quadro europeo, decisamente meno euforico, ed estraneo ad alcuni di questi temi.

Così, a fine seduta i cali delle principali piazze EU si aggirando attorno al mezzo punto o meno, con solo il Dax a -0.7% e invece Piazza Affari che addirittura chiude in progresso marginale trainata dalle Utilities. In ogni caso sono i difensivi (Utilities, Consumer Staples e Healthcare) a guidare la riscossa europea mentre i ciclici soffrono insieme al tech. Come accennato sopra i rendimenti si muovo poco, calando un po’ per la risk adversion.

Dopo la campana europea, il clima è tornato a incupirsi a Wall Street, con S&P 500 e Nasdaq 100 che sono tronati verso i minimi di seduta, bucandoli. A gravare sugli indici generali il big tech (Mag7 -1.9%) il non profitable tech (-4.5%), industrials e consumer discretionary. Scendono anche i metalli preziosi e industriali e il petrolio, e, copiosamente, le Criptovalute, altro darling del retail investor. In questo clima di risk adversion, i rendimenti calano ancora, mentre il Dollaro si riprende la sua funzione di safe heaven asset, visto che oltretutto la liquidità è scarsa, con il Dollar Index che scambia sopra 100 per la prima volta da fine luglio ed è a decimali dal segnare i massimi da maggio.