Nuovo grappolo di record storici a Wall Street venerdì, con l’S&P 500 in progresso dello 0.49%, il Nasdaq 100 dello 0.7%, il Dow Jones dello 0.37%. Solo il Russell 2.000 ha consolidato, cedendo lo 0.77%, ma ha comunque guadagnato oltre il 2% sulla settimana, in linea col Nasdaq e quasi il doppio dell’S&P 500. Per il momento l’effetto “triple witching” non si è visto, ma è presto per dire che sia stato assorbito, perchè spesso si manifesta nella settimana successiva alla scadenza tecnica.

I rendimenti hanno continuato il trend di risalita post FOMC, con il 10 anni Treasury + 2 bp al 4.13%, il che ha portato la salita sulla settimana a 6 bp.

Un altra delle manifestazioni dell’attuale sentiment, oltre a quelle a vario titolo citate nel pezzo di venerdì, è la corsa del paniere dei “most shorted” (ovvero i titoli con maggiore scoperto e quindi considerati peggio dagli investitori). Chiaramente, un mercato con questa forza non è adatto agli short, che vengono squeezati.

Diciamo che se il 2021 deve costituire un precedente valido per questa fase, siamo ancora lontani dal top.

Questo è invece il grafico del settore TMT ( Technology, Media & Communication), anche questo direi abbastanza esemplificativo. Il sottoindice ha guadagnato per 11 sedute consecutive, ed è in progresso del 18% solo a settembre.

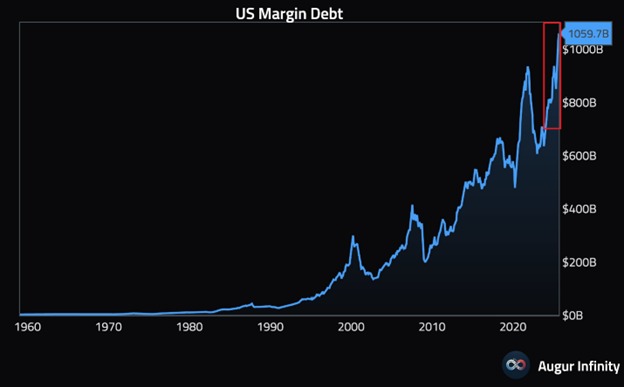

Infine il margin debt, ovvero l’ammontare di dollari presi a prestito tramite operazioni “a margine”, ovvero levereggiate, da parte del retail USA , è esploso di 37 bln$ in agosto, e di 139 bln negli ultimi 3 mesi, a superare il trilione di Dollari. Dubito che a settembre stia calando, per il momento.

Aggiustato per l’inflazione, il margin debt è salito del 30% in 12 mesi ed è a ridosso dei massimi storici marcati nel 2021.

Direi che i segnali di bolla si intensificano.

Peraltro, nel week end le news non hanno avuto un tono granchè supportivo. Trump ha istituito una tassa di 100.000$ per ogni lavoratore che vuole un visto H-1B per venire a lavorare negli USA. Questo rende estremamente oneroso per lavoratori esteri di entrare negli USA per lavorare, ed è un bel guaio per le aziende estere con filiali grosse negli USA , mentre per le aziende USA risulta difficile attirare “talenti” esteri. Le aziende colpite si sono precipitate ad ammonite i propri lavoratori stranieri di non rientrare in patria, per non incorrere nella tassa al ritorno. Non buono per le aziende, e per il costo del lavoro in generale.

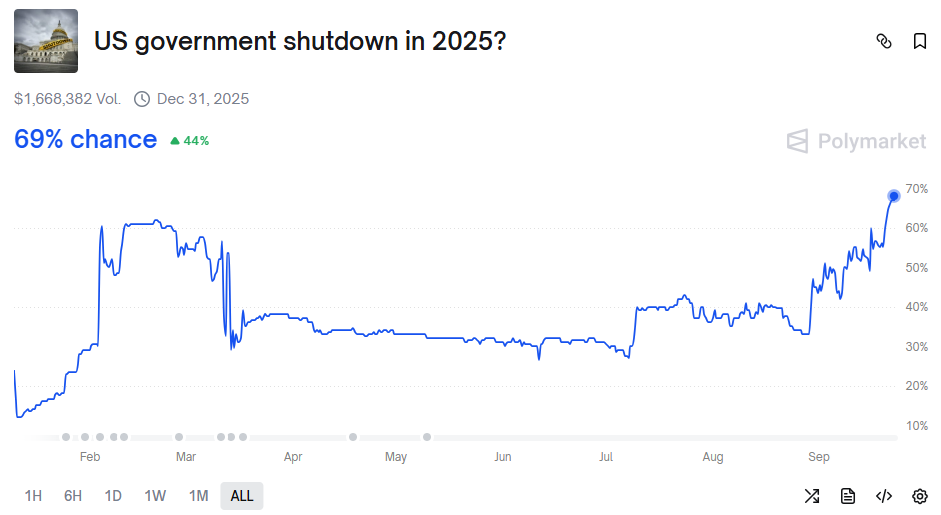

E poi, al Senato i Democratici stanno organizzando ostruzionismo per il progetto di legge che deve rifinanziare l’attività dell’amministrazione. E Trump, forse per pretattica, sostiene che uno shutdown dal primo ottobre non è affatto improbabile. Su Polymarket la probabilità di uno shutdown è salita parecchio nel week end. Venerdì era al 50%.

La seduta asiatica ha avuto un tono contrastato. In progresso abbiamo avuto Tokyo, immediatamente ripresasi dalla notizia dello smobilizzo graduale degli ETF in mano alla Bank of Japan, Shenzen, Shanghai, Taiwan, Sydney e Seul. In negativo Hang Seng, HSCEI, India (gravata dalle news sulla tassa sui visti USA), Vietnam (idem) e Indonesia.

Oggi però in India entra in vigore la riduzione delle tasse sui consumi.

Sul fronte macro, a settembre l’export dei primi 20 giorni della Corea è calato marcatamente, una volta corretto per i giorni lavorativi, a indicare un impatto dei dazi.

**Korea Early Exports Show Weakness on Tariff, Holiday Effect

La seduta europea è partita da subito con un tono consolidativo. Oggi non erano previsti dati in Europa, e i mercati sono rimasti preda degli umori, che sono diversi da quelli prevalenti negli USA, per gli ormai noti motivi: Euro forte, Dazi, ECB ora in pausa, vs una Fed che inizia nuovo easing, utili più statici, poca tecnologia negli indici. Oggi poi il mercato doveva fattorizzre il warning di venerdì sera a mercati chiusi da parte di Volkswagen, e così tutto il settore auto è risultato pesante fin dai primi scambi.

I rendimenti si sono mossi poco, ma l’€ è da subito stato in recupero vs Dollaro. Tra le commodities ancora i preziosi sugli scudi, con l’oro oltre 3700 Dollari di nuovo.

Nemmeno in US c’erano dati di rilievo: Il Chicago Fed national activity index Di agosto è una media di 85 indicatori macro del mese di riferimento, che non aggiunge nulla a quanto già sappiamo, specie di questi tempi.

Wall Street è partita con un marginale progresso e una price action simile a quella di venerdì, gli investitori dietro a titoli e settori che tirano, come il nucleare, il quantum computing, le goldminers, i robot umanoidi, in generale in non profitable tech e i most shorted.

Dopo il FOMC sono ricominciati i discorsi dei membri Fed. oggi abbiamo sentito un falco, Bostic, dei moderati come Musalem e Hammack, e poi il nuovo membro Miran, portatore della dottrina trumpiana per cui l’inflazione crollerà sotto target grazie alle politiche dell’amministrazione e i tassi neutrali sarebbero a zero.

*BOSTIC SEES LITTLE REASON TO CUT RATES FURTHER FOR NOW: WSJ

*BOSTIC SAYS CONCERNED ON INFLATION BEING HIGH FOR LONG TIME:WSJ

*BOSTIC DOESN’T BELIEVE LABOR MARKET IS IN CRISIS RIGHT NOW: WSJ

*BOSTIC SAYS TARIFF COST BUFFERS MAY BE EXHAUSTED SOON: WSJ

*MUSALEM: WOULDN’T SUPPORT MORE CUTS IF INFLATION RISKS INCREASE

*FED’S MUSALEM BACKED ‘PRECAUTIONARY’ CUT TO SUPPORT JOB MARKET

*MUSALEM: LIMITED ROOM FOR FURTHER INTEREST-RATE CUTS

*MIRAN: COMMITTED TO BRINGING INFLATION SUSTAINABLY BACK TO 2%

*MIRAN: CURRENT POLICY ’POSES MATERIAL RISKS’ TO LABOR MARKET

*MIRAN: MULTIPLE TRUMP POLICIES ARE LOWERING NEUTRAL RATE

*MIRAN: APPROPRIATE FED FUNDS RATE IS ROUGHLY 2% TO 2.5%

*MIRAN: SEE CPI RENT INFL. FALLING BELOW 1.5% IN 2027 FROM 3.5%

*MIRAN: BETTER TO MOVE TO NEUTRAL MORE QUICKLY THAN LESS QUICKLY

*MIRAN: SERIES OF 50 BPS CUTS WILL ‘RECALIBRATE’ POLICY

*FED’S MIRAN SAYS CURRENT INTEREST RATES ’VERY RESTRICTIVE’

*MIRAN: ESTIMATES NEUTRAL REAL INTEREST RATE TO BE CLOSE TO ZERO

*FED’S BARKIN: ‘MODEST AMOUNT’ OF TARIFFS GOING TO CONSUMERS NOW

*HAMMACK: FED IS BEING CHALLENGED ON BOTH SIDES OF ITS MANDATE

*HAMMACK: WE’RE LIKELY TO SEE INFLATION CONTINUE TO GO UP

*HAMMACK: I’M CONCERNED ABOUT LEVEL, PERSISTENCE OF INFLATION

Le piazze europee, dopo aver accumulato passivi discreti, alla fine hanno ceduto moderatamente.

Dopo la chiusura europea Nvidia ha annunciato una partnership con OpenAI, con connesso investimento di 100 bln (*Nvidia Corp. will invest as much as $100 billion in OpenAI to support the building of new data centers and the infrastructure needed to power artificial intelligence infrastructure.) Qualcuno ha prodotto un elegante sintesi di quest’accordo: Nvida giving money to OpenAI, so that OpenAI can give money back to Nvidia. In effetti quest’accordo sembra proprio un finanziamento di un fornitore. Sta di fatto che Nvidia, che era deboluccia come spesso di recente, ha accumulato un bel rialzo del 4% dando un ulteriore piccolo aiuto al sentiment.

L’agenda della settimana non è pesantissima ma qualche appuntamento rilevante c’è. Vediamoli.

Martedì 23 settembre

Dati: PMI preliminari di settembre, manifatturiero e servizi in Asia Europa e US.

Banche centrali: interventi di Powell, Bowman e Bostic (Fed); Muller, Kocher e Cipollone (ECB); Pill (BoE); decisione Riksbank

Aste: US 2-year Notes ($69bn)

Mercoledì 24 settembre

Dati: US new home sales di agosto, Japan PMI di settembre, Germany Ifo survey di settembre

Banche centrali: interventi di Daly (Fed), Greene (BoE)

Aste: US 2-year FRN (reopening, $28bn), 5-year Notes ($70bn)

Giovedì 25 settembre

Dati: US advance goods trade balance di agosto, existing home sales di agosto, Kansas City Fed manufacturing activity di settembre, initial jobless claims settimanali US, Germany GfK consumer confidence di ottobre, France consumer confidence di settembre

Banche centrali: interventi di Goolsbee, Williams, Bowman, Barr, Logan e Daly (Fed); economic bulletin (ECB); meeting Swiss National Bbank

Aste: US 7-year Notes ($44bn)

Venerdì 26 settembre

Dati: US PCE di agosto, personal income and spending di agosto,

Banche centrali: interventi di Barkin e Bowman (Fed)