Chiusura solo moderatamente negativa ieri sera per Wall Street, con l’S&P 500 in calo di 0.27% e il Nasdaq 100 a -0.29%. Il Russell 2.000 ha chiuso addirittura in progresso (+0.65%), mentre le Magnificent 7 hanno fatto peggio di tutti, cedendo 1.05%. A contenere le perdite è stato un altro recupero finale, favorito da una headline alla fine abbastanza innocua (*US AUTHORIZES DELIVERY, SALE OF SOME RUSSIAN CRUDE OIL), più un pretesto per qualche ricopertura che non un vero e proprio positive. Anche i rialzi dei rendimenti USA si sono attenuati, anzi quello del 10 anni è addirittura calato. Come illustrato nel pezzo di ieri, nel pomeriggio c’era stato qualche elemento leggermente più promettente, come una mezza ammissione del Ministro degli Esteri iraniano che la rappresaglia contro gli attacchi agli impianti per estrazione del gas era finita per il momento, e un intimazione di Trump a Israele di non attaccare altri impianti, recepita da Netaniahu.

Questi sviluppi sono stati parzialmente scontati stamattina, con i futures azionari occidentali in discreto progresso nel corso della seduta asiatica. Certo, le piazze locali hanno accusato un po’ la volatilità sui azionario e tassi di ieri: Il China Complex, che fin qui aveva tenuto meglio, ha visto perdite superiori al punto percentuale per HSCEI e Shanghai, poco sotto per Hang Seng, e Shenzen che ha ceduto 3 decimali. Malissimo Vietnam, -3%, Maluccio Sydney, -0.8% e Taiwan, -0.4% mentre Seul, Mumbai e Jakarta hanno mostrato progressi discreti (Tokyo chiusa per festività).

Anche la seduta europea è partita con un buon tono, ma la forza ha iniziato a evaporare poco dopo l’inizio delle contrattazioni, quando un portavoce dell’esercito iraniano ha smentito la dichiarazione di parte israeliana che l’Iran aveva esaurito la capacità di produrre missili. Questo ha ridato anche un po’ di forza a oil e gas.

Ma la forza dirompente della seduta europea sono stati, per la seconda volta, i tassi, che hanno cominciato a salire in mattinata in Eurozone e soprattutto UK, succhiando tutto il vigore dall’azionario, senza apparente motivo che non la necessità di andare a prezzare ulteriori rialzi dei tassi da parte di ECB e Bank of England. Evidentemente la retorica dei meeting delle ultime 48 ore, e relative revisioni delle previsioni delle principali case (MORGAN STANLEY DELAYS FED RATE CUT OUTLOOK) hanno lasciato davvero il segno, forse andando a impattare su un positioning che da troppo tempo scontava una Fed uber dovish e banche centrali rilassate.

In mattinata non c’erano dati di particolare rilievo in Europa, se non un PPI tedesco di febbraio uscito ironicamente in calo e sotto attese, e delle retail sales francesi vagamente deludenti. I mercati quindi sono rimasti a osservare il newsflow e la salita dei tassi con un crescente nervosismo.

Nemmeno in US erano previsti dati oggi. Abbiamo avuto un paio di discorsi di membri Fed che hanno tentato di gettare un po’ di acqua sul fuoco dei tassi.

*BOWMAN: STILL EXPECT STRONG ECONOMIC GROWTH THIS YEAR

*BOWMAN: NOT HEARING FIRMS SAY ELIMINATING JOBS WITH AI

*BOWMAN: STILL PROJECTING THREE RATE CUTS FOR 2026

*BOWMAN: EXPECT WARSH TO HAVE ‘STRONG EFFECT’ ON FED POLICY

*WALLER: CLOSURE OF HORMUZ SUGGESTED MORE INFLATION PRESSURE

*WALLER: OIL CAN BLEED THROUGH TO CORE INFLATION AT SOME POINT

*WALLER: DON’T KNOW WHERE THIS WILL GO, BUT CAUTION IS WARRANTED

*WALLER: CAUTION NOW DOESN’T MEAN STAY PUT FOR REST OF THE YEAR

*WALLER: WOULD ADVOCATE CUTS AGAIN LATER IN YEAR IF LABOR WEAK

*WALLER: THINK ONCE YOU GET PAST TARIFFS, INFLATION COMES DOWN

*WALLER DO NOT THINK THERE IS A NEED TO CONSIDER RATE HIKES

Tutto inutile, l’incendio partito ieri ha continuato a bruciare, con i rendimenti che hanno proseguito la salita aggressiva, arrivando a staccare alcune interessanti headline.

*GERMAN 10-YEAR BOND YIELD RISES TO THE HIGHEST SINCE 2011

*UK 10-YEAR YIELD RISES 16BPS TO REACH 5%, FIRST TIME SINCE 2008

*GILTS EXTEND DROP, UK 2-YEAR YIELD RISES 20BPS TO 4.61%

*ITALY-GERMANY 10Y YIELD GAP WIDENS TO 91BPS, MOST SINCE JUNE

Wall Street è partita in calo, e ha ritracciato rapidamente il recupero finale di ieri, e le piazze europee hanno nuovamente accelerato al ribasso accumulando passivi importanti. A pesare, anche il newsflow, che ha prodotto un ritorno in rialzo di oil e gas, che in mattinata erano stati tranquilli.

** NO TANKERS LOADED WITH CRUDE OIL HAVE SAILED THROUGH HORMUZ IN PAST 24 HOURS – DATA, MARKET ASSESSMENTS

In particolare ha alimentati risk adversion la notizia che il pentagono sta mandando altri 2.500 marines in Medio oriente, uno sviluppo che, se non garantisce un azione di terra (ma chiaramente la rende più probabile) certo non indica una guerra in procinto di terminare in tempi brevi, visto che solo per arrivare li ci vorranno settimane.

** PENTAGON SENDING THOUSANDS OF ADDITIONAL MARINES TO MIDDLE EAST

**TRUMP HAS NO PLANS TO SEND TROOPS INTO IRAN, WHITE HOUSE SAYS

In effetti un invasione di terra sembra improbabile. Gli americani sono già contrari alla guerra, figuriamoci se cominciassero a vedere il rientro di bare. Ma un tentativo di impadronirsi del principale terminal petrolifero iraniano a Kharg Island è del tutto possibile.

** 65% OF AMERICANS EXPECT U.S. WILL DEPLOY TROOPS FOR LARGE-SCALE GROUND WAR IN IRAN BUT ONLY 7% SUPPORT THE IDEA, REUTERS/IPSOS POLL FINDS

** 34% OF AMERICANS SUPPORT DEPLOYING SMALL NUMBER OF SPECIAL FORCES FOR TARGETED OPERATIONS IN IRAN; 55% OPPOSE ANY DEPLOYMENT OF GROUND TROOPS, REUTERS/IPSOS POLL FINDS

A peggiorare il quadro, c’è stata anche nel pomeriggio – a quanto pare – l’offerta di Putin di togliere l’intelligence all’Iran in cambio di un favore uguale da parte degli USA all’Ucraina, provvidenzialmente rifiutata dagli USA.

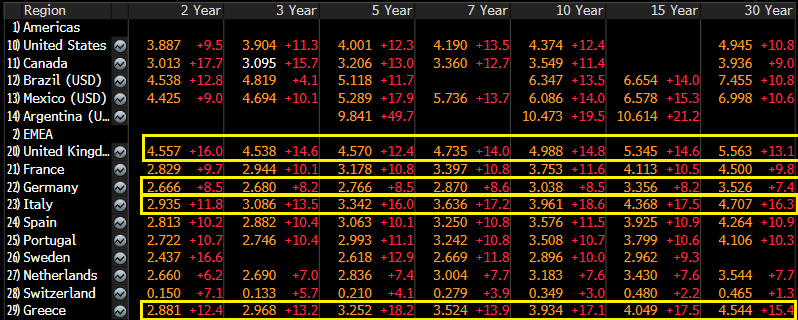

Come illustrato sopra, oggi sono stati ancora i tassi, più che i carburanti, a farsi vittima del newsflow. UK in testa, dopo la performance senz’altro un po’ troppo veemente al meeting ( link BOE’s Messaging Under Fire as Hawkish Pivot Fuels Bond Rout) i rendimenti hanno continuato a salire con focus sulle parti brevi, trovando solo nel finale un po’ di stabilizzazione, che non modifica particolarmente il quadro.

Questi i risultati in termini di aspettative di politica monetaria:

La curva europea un mese fa scontava un 30% circa di probabilità di un taglio di 25bps del Depo da parte dell’ECB nel 2026, ed ora invece sconta la bellezza di 3 rialzi da 25 bps l’uno di cui il primo è indicato con l’80% di probabilità nel prossimo meeting di aprile.

La curva UK un mese fa scontava quasi certezza di 2 tagli dei tassi da 25 bps da parte della BOE entro dicembre prossimo, ed ora invece sconta addirittura 3 rialzi da 25 bps, più il 35% di probabilità che ce ne sia un quarto! In un mese oltre 125 bps di shift!

La Fed un mese fa era vista tagliare 2 volte i tassi nel 2026, prima dell’estate e entro fine anno, e ora la Fed Funds Strip sconta quasi un 50% di probabilità di un rialzo entro ottobre. Nonostante la probabile entrata di Warsh al posto di Powell a maggio.

Sembra proprio che il mercato dei tassi e quello azionario siano stati presi dal terrore che ci troviamo di fronte ad una ripetizione del 2022, quando l’impennata dell’inflazione causata dal Covid, seguito dall’invasione dell’Ucraina, costrinse le banche centrali a rialzare i tassi di centinaia di basis points per rincorrere il mercato, causando un bear market.

Timore legittimo, ma vi sono diversi aspetti che ci differenziano da quello scenario.

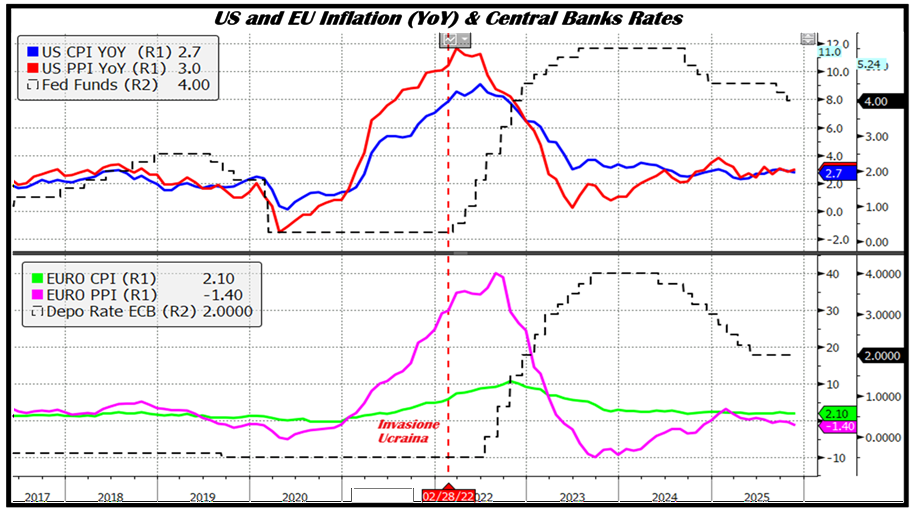

L’invasione dell’Ucraina, con l’impatto sul gas, l’evento che più favorisce il confronto con la situazione attuale, è avvenuta a fine febbraio 2022 quando l’inflazione in US era già salita all’8% e i Fed Funds si trovavano ancora nei pressi di zero.

In Eurozona l’inflazione era salita ad oltre il 7%, e il PPI stava addirittura al 30% e i tassi erano ancora negativi. In entrambi i casi ne avevamo strada da fare. Ora l’inflazione è sotto il 3% negli USA e al 2% in Europa e i tassi reali, che erano pesantemente negativi in quei casi, ora sono ben positivi in US e neutrali in Europa (rispetto al Depo ECB, non alle curve di rendimento).

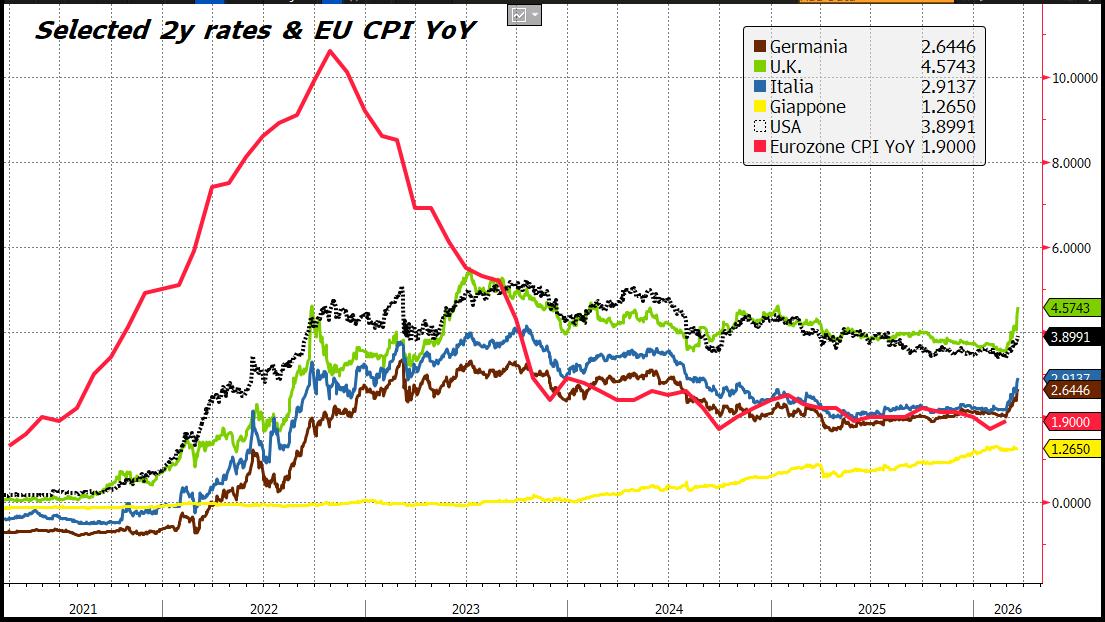

Interessante anche la prospettiva fornita da questo grafico che raccoglie il CPI Eurozone e i rendimenti dei 2 anni di alcuni paesi, con il recente balzo messo in prospettiva:

Nel 2021, con le economie in pieno boom post Covid (a causa di uno stimolo fiscale senza precedenti) e l’inflazione in esplosione (a causa di detto stimolo e della scarsità di materie prime semilavorati e prodotti finiti causa difficoltà di approvvigionamento), i tassi a 2 anni erano rimasti bassissimi, governati dalla retorica delle banche centrali che dicevano che l’inflazione era transitoria. I tassi reali erano negativi di manciate di punti. Nel 2022 sono saliti di 2-300 bps a seconda dei casi, contribuendo a causare il bear market azionario, ma sono rimasti sotto i livelli di inflazione almeno fino al suo rientro, nella seconda metà del 2023.

Oggi l’economia non è in boom, lo stimolo fiscale è solo in moderata espansione e i 2 anni sono tutti sopra o al livello dell’inflazione e comunque su livelli prossimi a quelli che avevano raggiunto nel 2022 quando l’inflazione era 3 o 4 volte quella attuale. In assenza di uno stravolgimento della situazione, mi pare un po’ esagerato. Perchè lo shock petrolifero è robusto, e non sappiamo quanto durerà, ma comunque dovrebbe rivelarsi temporaneo, e anche recessionario, oltre che inflattivo (che è poi quello che stanno andando a scontare le borse). Per cui sembra improbabile che le banche centrali corrano ad alzare i tassi in una situazione così incerta. La retorica attuale sembra più motivata dalla necessità di tenere ancorate le aspettative di inflazione. Aspettative che però restarono abbastanza ancorate anche nel 2022, nonostante l’enorme ritardo delle banche centrali nell’alzare i tassi.

Vedremo cosa succederà, ma questo rialzo dei rendimenti mi apre un occasione di acquisto.

Per il momento però l’occasione non viene colta dagli investitori, e l’avvicinarsi del week end, unito a un proseguire delle headline dal Medio Oriente ha continuato a premere sull’azionario spingendo le borse europee a chiusure pesanti e sui minimi, con tech, industrials e rate sensitives a guidare il ribasso, e perfino l’energy in discreto calo oggi.

*IRAN SAID TO STICK TO HARDLINE POSITION ON STRAIT OF HORMUZ

*IRAN UNWILLING TO TALK ABOUT OPENING HORMUZ WHILE UNDER ATTACK

E, visto i) il protrarsi della volatilità, ii) l’assenza totale di supporto dei bonds, che fanno persino peggio e iii) i timori di un impatto sul ciclo di questo inasprirsi delle financial conditions via inflazione e tassi, anche il credito comincia ad allargare per bene, con l’high yield che oggi ha visto gli spread salire di quasi 40 bps. Ormai il movimento è quasi analogo a quello osservato in occasione del liberation day.

L’€ è rimasto sballottato tra la risk adversion e il rialzo dei tassi e cede poco, mentre tra le commodities oil e gas sono tornati a salire in vista dei potenziali sviluppi del week end, mentre il resto cala per bene a cominciare dei preziosi, a cui questa fase di pesante risk adversion ha dato il colpo di grazia per accelerare il consolidamento (e lo sgonfiamento della bolla sull’argento).

Dopo la chiusura EU, anche Wall Street per il momento ha mollato gli ormeggi, con l’S&P 500 che cede oltre un punto percentuale, anch’ esso con i rate sensitive sectors (utilities e real estate) e tech (multipli relativamente alti e vulnerabili a forti rialzi dei tassi) a guidare, mentre i rendimenti dei treasuries volano.

Vedremo cosa ci porterà il week end. I livelli su azionario e obbligazionario sono tornati parecchio estremi: nel week end mi farò un idea monitorando i vari indicatori, comprensivi anche dei valori di oggi, per capire cosa ci dicono sull’immediato futuro e le possibilità di un rimbalzo. nel grafico qui sotto un assaggio di quello che probabilmente troverò.

Detto questo, il grafico dell’S&P 500 tra ieri e oggi ha bucato la media mobile a 200 giorni, che non intersecava da maggio scorso. Solitamente il primo test dopo un così lungo periodo di tempo si risolve in un rimbalzo.

Ma visto che ripeto sempre che i trend, prima di invertirsi, si indeboliscono, vale la pena di osservare che stiamo assistendo ad un indebolimento, con un nuovo massimo a febbraio solo marginalmente superiore a quello di fine ottobre, e adesso apparentemente un minimo che è sotto a quello di novembre. E’ un inizio, ma è un indebolimento da monitorare sul lato tecnico.

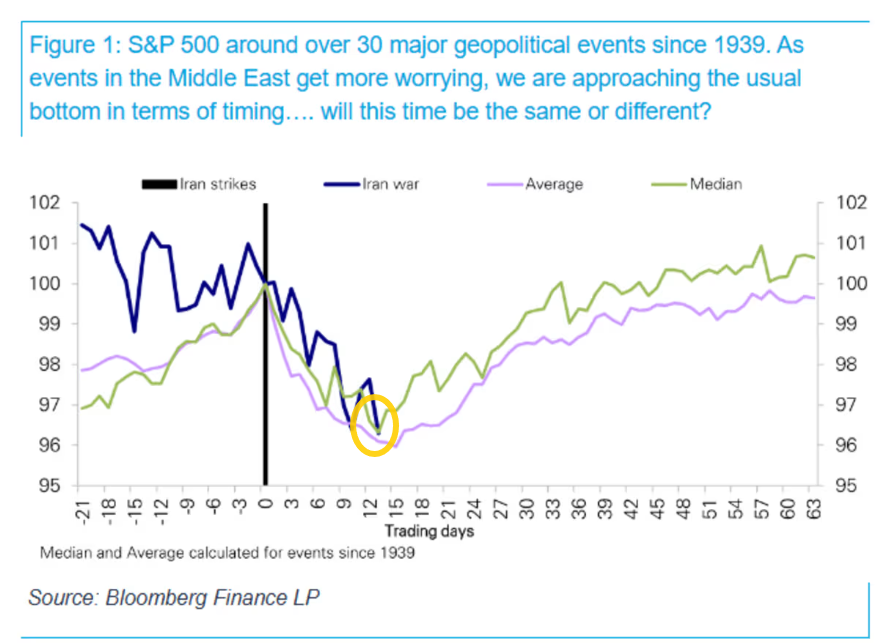

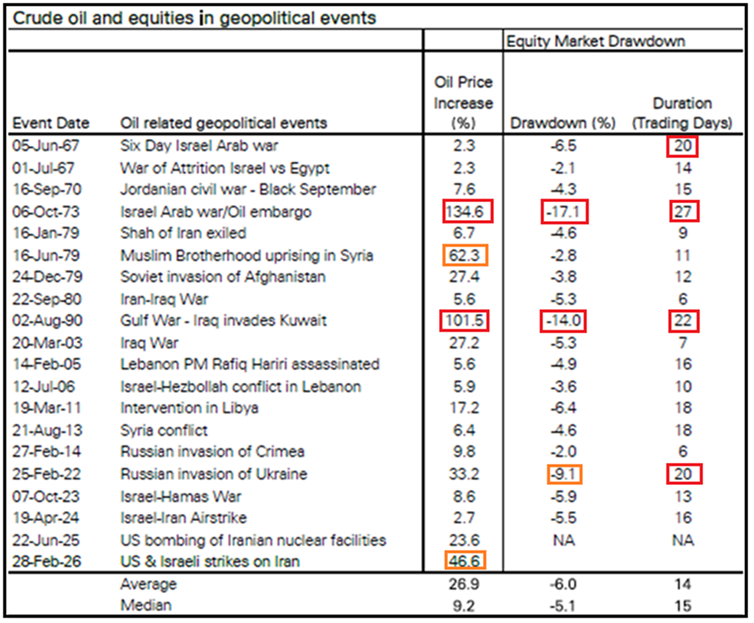

Riguardo gli sviluppi geopolitici, sembra evidente che ho sottovalutato, come altri, la resistenza dell’Iran, visto che avevo dato 3 settimane di durata come idea e scadono oggi. Le timide reazioni in occasione del bombardamento del 2005 e la precedente uccisione di Suleiman forse ci hanno tratto in inganno, e forse la poca chiarezza degli obiettivi degli USA e l’assenza di strategia ora alimentano l’incertezza. La statistica però viene in aiuto e mostra che l’impatto sull’oil di questa guerra (area +50%) e l’entità e durata dello scontro (15 gg lavorativi e un 6% circa) lo collocano tra i più bruschi.

Deutsche Bank, autrice anche della statistica sopra, osserva che siamo vicino a quello che è stato il bottom medio degli eventi (senza contare lo storno di oggi) .