Al rientro dall’ennesimo inconveniente imprevisto, trovo l’azionario globale in ripresa rispetto alla pessima chiusura di venerdì, e i rendimenti in calo.

Cosa è successo?

1) Venerdì sera il membro Fed Kugler ha dato le dimissioni, cosa che consente a Trump di nominare da subito un nuovo membro. Ovviamente tutti pensano che il Presidente approfitterà per mettere un suo uomo, eventualmente il futuro candidato alla Presidenza, come da sua stessa ipotesi. Un ulteriore passo in direzione di una Fed più dovish, con un impatto sui bonds e sulla curva monetaria che ormai sconta una quasi certezza di un taglio a settembre 5 tagli da 25 bps entro dicembre 2026, con terminal Fed Fund rate in area 3%. Naturalmente il pessimo report di payrolls di luglio, già illustrato nel pezzo di venerdì, ha continuato ad esercitare pressione sui rendimenti.

2) Sui dazi, il newsflow continua corposo. La Svizzera ha inviato una delegazione in US per cercare di abbassare i dazi al 39%. Trump ha dichiarato che se l’EU non manterrà gli impegni presi in termini di investimenti, i dazi saliranno al 35% dall’attuale 15%, e ha minacciato aumenti dei dazi all’India se non smette di comprare il petrolio russo e rivenderne parte con margine. L’india ha detto che la sua relazione con la Russia è di lungo termine e stabile, e così i dazi oggi sono stati alzati al 50% da Trump (*TRUMP TO IMPOSE ADDITIONAL 25% TARIFF ON GOODS FROM INDIA).

Trump ha poi detto che a breve verranno messi dazi su semiconduttori, cosa che non ha aiutato il comparto, assieme alla guidance di AMD e la trimestrale di Super Micro Computer. Stessa cosa per i Pharma, con l’annuncio da parte di Trump di aumento dei dazi fino al 150 e poi al 250% in 18 mesi perchè “vuole che i medicinali siano prodotti nel nostro paese”.

Sul fronte Russia, in vista della scadenza della deadline per la tregua, Trump ha inviato Witkoff a trattare a Mosca, anche se per ora si parla di cessate il fuoco solo aereo.

3) Dal punto di vista dei dati macro, il deterioramento del quadro in US è continuato, con in ISM services deludente (ricordo che i servizi sono l’85% dell’economia USA).

L’indice è tornato a livello di stagnazione, insieme al sottoindice dei new orders, e con il sottoindice employment molto deludente e sui pessimi livelli di marzo scorso, a rafforzare il quadro illustrato dal labour market report di luglio. Resta il mistero della divergenza col PMI servizi calcolato da S&P global, che ha fatto i massimi da dicembre scorso. Diciamo che i dati di recente non sono di facile lettura, ma qui conta più l’ISM.

E il sottoindice dei prezzi è tornato a impennarsi, ironia della sorte (perche dovrebbe essere quello dei beni a farlo).

Coin i dati che peggiorano e i prezzi che potrebbero salire (vedi grafico sotto con sottoindici prezzi e CPI) il quadro per la Fed non è molto incoraggiante (stagflazione).

Ma tanto se verrà politicizzata taglieranno comunque abbondantemente. E infatti il Dollari inDex non ha fatto che perdere da Venerdì, in totale 1.3% (e 1.9% vs €).

Per un America che delude, la Cina invece ha dato un colpo di coda nei servizi, con il PMI services di S&P Global che ha recuperato 2 punti (52.6 da 50.6 vs attese per 50.4). Sarà anche per questo che il China Complex ha iuniziato la settimana col piede giusto, guidato da Shanghai con un bel +2% abbondante in 3 sedute.

Come accennato in apertura, tutti i principali indici sono rimbalzati dal minimo di venerdì in chiusura, a cominciare dagli USA, che hanno recuperato quasi interamente le perdite di venerdì lunedì (+1.47%), per poi assestarsi martedì (-0.49%) a causa dell ISM Services e delle dichiarazioni di Trump su India, semis pharma etc.

Al di la dei catalyst, sicuramente una parte nel rimbalzo dell’azionario USA, che al momento prosegue oggi, la ha avuta l’ipervenduto di breve, con l’S&P 500 che dopo 6 sedute positive di seguito (8 su 9) ne aveva accumulate 4 negative in fila, con un -1.6% finale venerdì. A questo quadro di recupero hanno contribuito sicuramente gli earnings che hanno continuato a uscire forti (vedi Palantir per esempio).

Detto questo, e ribadito che un rimbalzo fisiologico, in assenza di catalyst estremamente negativi, era da attendersi, il quadro rimane al momento correttivo, a mio modo di vedere, per questi motivi.

1) tecnicamente per il momento abbiamo solo chiuso il gap down di venerdì.

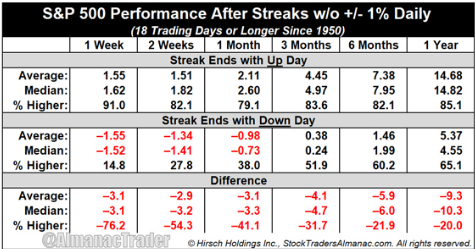

2) il cedimento di venerdì ha chiuso una serie di 26 sedute con variazioni inferiori all1%, quindi bassa volatilità realizzata (ne avevamo già parlato nel pezzo del 29 luglio ). Oltre a quello studio, c’è una statistica interessante che dice che la direzione di breve del mercato dopo episodi come questi è molto influenzata dalla direzione del giorno in cui la serie si interrompe: se è una salita di più dell’1%, per orizzonti temporali da una settimana ad 1 mese il win ratio oscilla tra 80 e 90% con buone performance medie. Se invece è al ribasso, come il -1.6% di venerdì, avviamo fino a 1 mese win ratio tra il 15% e il 38% e le performance medie negative.

3) la stagionalità del periodo è negativa.

Vedremo come evolverà.

La seduta odierna si è svolta sul canovaccio illustrato sopra: aria di costruttività in Asia, con eccezioni come Taiwan (semiconduttori) e India (dazi). Costruttività anche in Europa, con i finanziari a trainare, cosa che ha prodotto l’outperformance di Milano e Madrid, e invece i Pharma affondati dalle news sui dazi. E al momento Wall Street in positivo trainata dal tech, mentre le Small cup restano indietro. Il buon sentiment spinge su i rendimenti, dopo i cali dei giorni scorsi, mentre il dollaro è sempre affossato dalla possibile deriva dovish della Fed, anche se Trump ha detto che può prendere in considerazione una nomina temporanea per il sostituto della Kugler, cosa che eviterebbe nel breve di vedere nel board il Presidente in pectore a fare il controcanto a Powell. Ma l’improvviso deterioramento dei dati macro USA sta comunque alimentando commenti dovish anche dagli attuali membri.

*DALY SAYS LABOR MARKET SOFTENING QUITE A BIT: REUTERS

*FED’S DALY SAYS TIME NEARING FOR RATE CUTS: REUTERS

*DALY SAYS MAY NEED MORE THAN TWO RATE CUTS: REUTERS

*FED’S KASHKARI SAYS ECONOMY SLOWING, MUST RESPOND TO THAT

*KASHKARI: STILL SEE TWO RATE CUTS THIS YEAR AS REASONABLE