Nuovo record ieri sera (martedì) per Wall Street, con l’S&P 500 in progresso dello 0.81% e il Nasdaq 100 in salita dell’1.31%. Molto forti le Small Caps con un + 1.75%, mentre le Magnificent 7 hanno sottoperformato con un +0.26%. I rendimenti sono calati in maniera marginale.

All’inizio della seduta asiatica, Trump ha dichiarato via social che l’operazione “project freedom” ovvero lo schema varato per liberare le navi dallo stretto (11 navi recuperate secondo alcuni report) varato nel week end sarebbe stato sospeso in attesa di vedere si si arrivava ad un accordo.

** TRUMP: IRAN, U.S. HAVE MUTUALLY AGREED THAT, WHILE BLOCKADE WILL REMAIN IN FULL FORCE AND EFFECT, PROJECT FREEDOM ( MOVEMENT OF SHIPS THROUGH STRAIT OF HORMUZ) WILL BE PAUSED FOR A SHORT PERIOD OF TIME TO SEE WHETHER OR NOT AGREEMENT CAN BE FINALIZED AND SIGNED

Questo ha conferito un tono positivo alla seduta asiatica, con tutti i principali indici a mostrare performance positive (Tokyo ancora chiusa per festività). Incredibile la performance di Seul, +6.4% stanotte, +34% ad un mese. Sono stati ancora i semiconduttori a farla esplodere, con Samsung che ha preso il 19% e Hynix il 14%. La prima ha raggiunto il trilione di dollari di valutazione, dopo essere quadruplicata negli ultimi 12 mesi.

C’è davvero poco da aggiungere a questi numeri. L’ulteriore aumento degli investimenti in AI ha fatto esplodere le guidance di queste aziende che già vedevano fatturato e utili in progressione geometrica e così il mercato ora vuole solo quelle (e i titoli delle memorie, come Sandisk e Micron). Goldman Sachs da un idea dell’entusiasmo che si cela dietro queste performance: l’open interest nominale sulle call sull’ETF della Corea del Sud, (EWY), è balzato a un record di 5,5 miliardi di dollari la settimana scorsa, un +600% nelle ultime settimane.

I movimenti sono parabolici, e sappiamo già che la fase correttiva sarà brusca, come recentemente è stata quella dell’argento. Sfortunatamente, è difficile capire quando partirà il movimento, e, a questi ritmi, bastano 1 o 2 settimane per lasciare sul terreno una performance sontuosa. Detto questo, il profilo di rischio di un entrata ora su questi temi mi sembra assai poco attraente. Viceversa, non posso fare a meno di notare come il precedente e principale beneficiario dell’ondata di investimenti in AI, Nvidia, nonostante il rimbalzo di aprile, sia su livelli visti la prima volta oltre 6 mesi fa. Credo che le varie Intel, Micron Tech, Sandisk, Samsung, Hynix, AMD etc siano non troppo distanti da entrare in un simile tipo di consolidamento.

Tornado all’Asia, gli altri indici hanno mostrato progressi più contenuti, con Hang Seng, Shanghai, Shenzen, Mumbai e Sydney poco sopra l’1%, Vietnam, Taiwan, HSCEI poco sotto, e Jakarta a chiudere la fila con un +0.5%.

Sul fronte macro abbiamo avuto i PMI servizi e composite finali di aprile nell’area.

I report più interessanti sono quelli cinesi, che mostrano un’accelerazione significativa rispetto a marzo, che si riflette anche nei sottoindici new orders e employment. Le aziende intervistate hanno indicato che la ripresa degli ordinativi è frutto di un miglioramento delle condizioni di mercato, dell’innovazione aziendale, lo sviluppo di nuovi progetti, il lancio di nuovi prodotti e le attività promozionali. Sembra quindi che le aziende di medie dimensioni, private ed export led, che popolano in misura maggiore il campione usato da S&P Global, se la passino meglio delle grosse aziende e banche pubbliche che costituiscono in maggioranza i campioni utilizzati dal National Bureau of Statistics di Pechino.

All’apertura della seduta europea, il petrolio era già cedente, in virtù dell’annuncio di Trump questa notte, cosa che ha che ha prodotto progressi fin dai primi scambi, e agevolato un calo dei rendimenti. Alle 10: 50 l’agenzia Axios ha riportato che gli USA e l’Iran stavano convergendo su un memorandum di una sola pagina, e li l’entusiasmo si è scatenato. Il petrolio ha cominciato a perdere più del 5%, i rendimenti hanno preso a calare con forza e l’azionario ha bruscamente accelerato al rialzo, insieme ai metalli preziosi e industriali.

*US & IRAN CLOSING IN ON ONE-PAGE MEMO TO END WAR: AXIOS

*US SEES NEARING AGREEMENT WITH IRAN ON MEMO TO END WAR: AXIOS

Nel frattempo, nell’indifferenza generale, sono stati pubblicati anche in Europa i PMI finali servizi e composite di aprile. Il succo è male Irlanda, Svezia e Spagna e sorprendentemente bene Italia, mentre le revisioni dei dati già noto sono state fondamentalmente al rialzo.

In tarda mattinata l’entusiasmo per la pace in arrivo ha raggiunto il picco, con WTI e Brent in calo di oltre il 10%, le piazze europee in progresso di oltre il 3%, e cali dei rendimenti a doppia cifra ovunque.

Poi, hanno cominciato ad arrivare i distinguo. Prima Trump ha detto che era presto per cantare vittoria, poi da parte iraniana sono arrivati commenti tiepidi sulla proposta che comunque sta venendo analizzata. Peraltro, dagli organizzatori e da altre parti sono giunti commenti in generale costruttivi, che confermano che trattative sono in corso.

** TRUMP: IRAN DEAL NOT THERE YET

**TRUMP SAYS TOO SOON TO THINK ABOUT IRAN FACE-TO-FACE TALKS: NYP

**TRUMP TELLS NY POST ‘TOO SOON’ TO PREP FOR IRAN PEACE SIGNING

**TRUMP: ASSUMING IRAN AGREES TO GIVE WHAT HAS BEEN AGREED TO, WHICH IS, PERHAPS, A BIG ASSUMPTION, THE ALREADY LEGENDARY EPIC FURY WILL BE AT AN END, AND THE HIGHLY EFFECTIVE BLOCKADE WILL ALLOW THE HORMUZ STRAIT TO BE OPEN TO ALL, INCLUDING IRAN. IF THEY DON’T AGREE, THE BOMBING STARTS, AND IT WILL BE, SADLY, AT A MUCH HIGHER LEVEL AND INTENSITY THAN IT WAS BEFORE.

**IRANIAN FOREIGN MINISTRY SPOKESPERSON SAYS IRAN REVIEWING U.S. PROPOSAL AND WILL CONVEY ITS VIEWS TO PAKISTAN – ISNA NEWS AGENCY

**SENIOR IRAN MP SAYS AXIOS TEXT MORE AN AMERICAN WISH LIST THAN REALITY, U.S. WILL NOT GAIN ANYTHING IN LOSING WAR THAT THEY HAVE NOT GAINED IN FACE-TO-FACE TALKS – POST ON X

**ISNA: IRAN IS DISCUSSING END OF WAR, NOT NUCLEAR ISSUE

**IRAN’S ISNA: PARTS OF AXIOS REPORT ARE SPECULATION

** PAKISTAN FOREIGN MINISTER: WE ARE TRYING THAT U.S.-IRAN CEASEFIRE LEADS TO PERMANENT END OF WAR

Col circolare di questi commenti, il petrolio ha recuperato un 4/5% dai minimi e l’azionario ha temperato un po’ i guadagni, ma il grosso dei movimenti si è confermato.

Lontano dai riflettori l’ADP survey di aprile ha marginalmente deluso, indicando comunque la creazione di 109.000 posti di lavoro nel settore privato, quasi il doppio di marzo e massimo da 15 mesi. Vedremo dopodomani cosa diranno i Payrolls ufficiali, ma è evidente da questi e altri dati che il mercato del lavoro USA sta meglio.

Wall Street ha aperto in buon progresso, accumulando oltre un punto percentuale di guadagno, con sempre il Tech tra i settori migliori. D’altronde, la trimestrale di AMD , caratterizzata da un quasi raddoppio della guidance di lungo periodo, aveva ridato fuoco ai semiconduttori, con il Philadelphia Semiconductors index ancora in progresso di oltre il 3%.

Ma oggi il driver sono state le attese di pace, e conseguente calo del petrolio, cosa che ha dato una bella smossa anche ai ciclici, e ai settori rate sensitive. Infatti a guidare sono gli Industrials, seguiti da Materials, Communication Services, Information Technology, Real Estate, Consumer Discretionary, tutti oltre l’1.5% di guadagno. E l’energy perde il 4%. Robusto il calo dei rendimenti, sui 7/8 bps per la curva treasury, eccetto il long end che ne cede 5. Il Dollaro cede su tutti i principali cross.

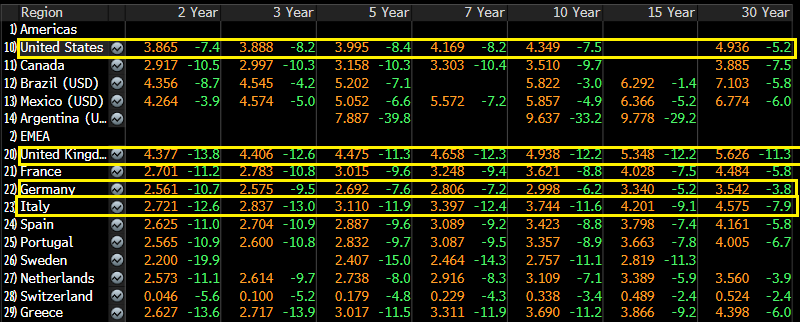

Le borse europee portano a casa egregi progressi: tutte le principali piazze guadagnano più del 2%, e la distribuzione settoriale ricalca quella USA con Consumer Discretionary, Industrials e Financials a precedere IT, Materials e Real Estate. I cali dei rendimenti sono rimasti quasi quelli della tarda mattinata, ben riassunti nello schema sotto con evidenziazione elle curve USA, Germania, UK e Italia.

Che dire? A prima vista il movimento sembra eccedere la portata delle news. Non vi è ancora nulla di siglato, ne apparentemente di concordato, e le versioni delle parti si discostano, come spesso di recente. Il rischio che retorica e azioni tornino a farsi più rudi non è così trascurabile. Ma gli ultimi eventi sembrano confermare che Trump vuole ad ogni costo tirarsi fuori da questa operazione militare. Il Presidente non ha mai dato seguito alle numerose minacce, preservando il cessate il fuoco nonostante l’Iran abbia richiuso lo stretto e recentemente lanciato attacchi o provocazioni ripetute. E la retorica di parte USA, pur non scevra da aggressività e rudezze, continua a mostrare toni assai più ottimisti di quella iraniana. Il mercato si sente autorizzato a credere che la strada della mitigazione sia quella più probabile.