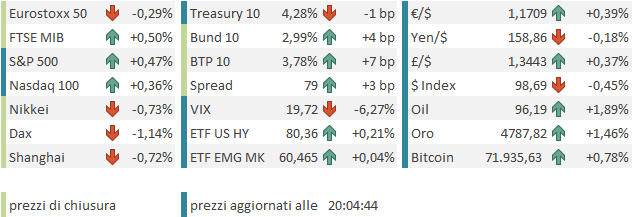

Chiusura decisamente robusta quella di Wall Street ieri sera, con l’S&P 500 in progresso di un 2.51%, e il Nasdaq 100 in guadagno del 2.9%. Molto bene anche il Russell 2.000 a +2.97% e le Magnificent 7 con un +2.6%. Il Philadelphia semiconductors è salito addirittura del 6.34%. Personalmente stento a crederlo, ma l’S&P 500 è tornato a meno di un 3% dai massimi storici segnati in chiusura il 27 gennaio. Il 30 marzo aveva chiuso giù del 9%. Un recupero decisamente rapido. Molto meno impressionante, per usare un eufemismo, l’effetto sui bonds: il rendimento del treasury 10 anni e quello del 2 anni sono rimasti invariati alla fine.

In ogni caso un effetto robusto di questi annunci, se è vero che il brent ha perso oltre il 13% in chiusura, nonostante le crepe che sono comparse nel corso della giornata nello scenario di un accordo per un cessate il fuoco (vedi Lampi di ieri).

In particolare il Portavoce del Parlamento Iraniano Ghalibaf ha dichiarato che 3 punti dell’accordo per il cessate il fuoco sono stati già violati. Il punto nevralgico sembra il Libano, con l’esercito iraniano che ha dichiarato che se gli attacchi israeliani non cessano immediatamente, ci sarà una pesante risposta militare, mentre il media locale FARS ha dichiarato che lo stretto è stato nuovamente bloccato a causa di questi attacchi. In effetti le news di passaggi di navi sono scarse e controverse.

Trump in nottata è tornato alle minacce, avendo postato le forze USA restano in zona fino a totale osservanza del trattato, e se questa non avviene la reazione sarà di “forza mai vista”. L’aspetto più positivo è che Trump avrebbe messo su un aereo per Islamabad una delegazione per trattare con l’Iran, guidata dal Vicepresidente Vance, ovvero il più contrario all’operazione Epic Fury del suo staff e da Rubio.

Comunque sia, in nottata l’entusiasmo di ieri ha lasciato ad un atteggiamento un po’ più riflessivo.

Infatti la seduta asiatica tutte le principali piazze in negativo, escluse Taiwan, Sydney e Jakarta che hanno mostrato progressi di 3/4 decimali. Discreti cali per contro per Giappone, China Complex, Vietnam, India e Sud Corea, la peggiore con un -1.6%. Lo Yen poi ha ripreso ad indebolirsi e i rendimenti giapponesi, che poca strada avevano fatto ieri, oggi hanno ripreso a salire.

La seduta europea è partita su questa falsariga, con gli indici in moderato indebolimento, i rendimenti in coerente recupero, l’occhio rivolto al rimbalzo del petrolio. Solo l’€ ha tenuto sui livelli di ieri, per poi proseguire la salita in mattinata.

In mattinata non c’erano dati macro di particolare rilevo, a parte la bilancia commerciale di febbraio in Germania, discretamente dinamica con export e import sopra attese, e la produzione industriale tedesca per lo stesso mese, invece anemica.

In mattinata il sentiment ha quindi continuato a languire, con le notizie dallo stretto che continuavano a errare verso il dubbioso/negativo. Ma questo senza mai dare l’impressione di voler ritracciare in maniera significativa i guadagni di ieri.

Solo il Dax ha accumulato un passivo discreto, attorno al punto percentuale, appesantito, tra le altre cose, dalle difficoltà del colosso del software Sap, che ha anticipato quella che sarebbe stata l’ennesima giornata difficile per il settore software anche in US. In verità sono alcuni giorni che Anthropic, la società di AI partecipata da Google che promuove l’LLM Claude, fa parlare di se per gli straordinari progressi. Lunedì ha siglato un accordo con Google e Broadcom, e annunciato che il suo fatturato è passato da 9 a 30 miliardi l’anno. Ieri l’investitore Michael Burry, reso famoso da “the big short” ha dichiarato che sta attaccando fortemente il business di Palantir, e oggi si è molto parlato del modello Claude Mythos, in grado di testare pesantemente i sistemi di Cybersecurity, apparentemente così potente da doverne rimandare la diffusione. Questo ha messo pressione a tutto il settore (Crowdstrike, Palantir, Palo Alto..), secondo un canovaccio visto spesso di recente, e si è allargato al software.

Vendite di azioni software: PLTR e MSFT calano per timori sul modello ’Mythos’ di Anthropic link

L’agenda macro USA oggi era ancora un po’ più popolata di quella europea, anche se chiaramente afflitta dall’ormai consueto problema: si tratta di old news.

A febbraio in US abbiamo avuto un personal spending leggermente sotto attese, a fronte di un income marginalmente negativo, il che implica un discreto intaccamento dei risparmi (ma su questi dati è più rilevante il trend, e a febbraio siamo tornati al livello del 4% prevalente a fine 2025, dopo un balzo di gennaio).

I sussidi di disoccupazione settimanali sono saliti oltre le attese, ma restano su livelli predominanti dell’ultimo periodo, che sono coerenti con un mercato del lavoro abbastanza stabile.

Il PCE deflator di febbraio è uscito in linea con le attese ed è comunque precedente all’impennata dell’oil e come tale poco rilevante.

La terza lettura del GDP del quarto trimestre 2025, ormai preistoria, ha visto un ulteriore limatura della crescita annualizzata, ormai ridotta quasi a uno stallo. La sforbiciata dipende soprattutto da un minore accumulo di scorte, quindi un effetto positivo, ma vi è anche una revisione al ribasso dei consumi. In generale un trimestre segnato dallo shutdown più lungo della storia, che ha pesato molto sul settore pubblico e un po’ sul sentiment dei consumatori. Infine, delle scorte all’ingrosso di febbraio molto superiori alle attese andranno, se non riviste al ribasso, a gonfiare il GDP del primo trimestre 2026, il che abbellirà il numero ma peserà sui trimestri successivi.

Wall Street è partita con un tono consolidativo e svogliato, dopo la baldoria di ieri, disturbata dal newsflow mediorientale (vedi sotto) e frenata anche dal software come detto sopra.

** IRAN’S PRESIDENT PEZESHKIAN SAYS ISRAELI STRIKES ON LEBANON VIOLATE CEASEFIRE AGREEMENT ** IRAN’S PRESIDENT PEZESHKIAN SAYS ATTACKS ON LEBANON WOULD DEEM CEASEFIRE NEGOTIATIONS MEANINGLESS

Questo quadro consolidativo e indolente è stato scosso poco prima della chiusura europea da una headline in cui si riportava che Trump aveva chiesto apertamente a Netaniahu di “ridurre” gli attacchi sul Libano. E poco dopo, praticamente in concomitanza con la chiusura EU, si è appreso che Israele aveva accettato di iniziare trattative di pace col Libano, sia pure senza troppo entusiasmo.

* TRUMP ASKED NETANYAHU TO SCALE BACK BOMBING IN LEBANON: NBC

* ISRAEL SAYS AGREES TO DIRECT TALKS WITH LEBANON

* NETANYAHU MOVES TO START DIRECT TALKS WITH LEBANON

* FIRST MEETING BETWEEN ISRAEL AND LEBANON WILL TAKE PLACE AT THE STATE

* DEPARTMENT IN WASHINGTON – AXIOS REPORTER ON X

* NO MAJOR ISRAELI EXPECTATIONS FOR SUCCESS IN NEGOTIATIONS WITH LEBANON

Queste improvvise aperture su quello che è sembrato essere il principale scoglio ad un cessate il fuoco effettivo, e connessa riapertura di Hormuz, hanno frenato i rialzi dell’oil (nel pomeriggio il WTI aveva superato l’8% di progresso e superato di nuovo i 100 Dollari) e mandato in positivo Wall Street. Così anche le piazze europee hanno ridotto i passivi e in alcuni casi (Milano) sono passate in positivo. Però a guadagnare oggi è stato l’energy, accompagnato a distanza dai settori difensivi ( Utilities, Health Care, Real Estate) mentre tech e ciclici hanno guidato i ribassi. Rendimenti e spreads hanno ignorato le news, continuando a rimbalzare dai livelli di ieri. Ma l’€ ha continuato a recuperare, superando il livello di 1.17 vs Dollaro, visto l’ultima volta oltre un mese fa a inizio marzo. Tra le commodity, se l’oil ha ridotto i progressi, i preziosi hanno continuato a salire.

Dopo la chiusura EU Wall Street ha sostanzialmente tenuto i progressi finora, con un mix di ciclici e difensivi a trainare (Consumer Discretionary, Utilities, Real Estate, Industrials e Consumer Staples) e il tech in fondo al gruppo. I rendimenti calano un po’.

Sembra che a breve avremo news da Khamenei Jr (o qualcuno che parla per lui), mentre si ha notizia del primo passaggio di una nave dallo stretto post accordo (ancora lontani dalle 130 navi pre guerra e anche dal target di 15 navi) e Trump ha ripreso le solite dichiarazioni.

** IRAN SUPREME LEADER TO ISSUE KEY MESSAGE SOON

** FIRST NON-IRANIAN TANKER TRANSITS STRAIT OF HORMUZ SINCE CEASEFIRE: MARINETRAFFIC MONITOR

* TRUMP SAYS HE’S ‘OPTIMISTIC’ IRAN PEACE DEAL WITHIN REACH: NBC

* TRUMP SAYS IRAN MORE AGREEABLE THAN IT SHOWS IN PUBLIC: NBC

* TRUMP SAYS IF IRAN DOESN’T MAKE A DEAL, IT WILL BE PAINFUL

* TRUMP SAYS NETANYAHU TOLD HIM HE’D ‘LOW-KEY IT’

Con il movimento di oggi l’S&P 500 sta testando la resistenza in area 6800, ex supporto violato a inizio marzo. Mi pare improbabile che la rompa al primo colpo, e credo che se lo facesse, magari grazie a un effettiva entrata in vigore dell’accordo, dubito che potrebbe evitare un consolidamento, vista la rapidità del recupero, e la concentrazione di volumi avutasi tra i livelli 6800 e 6900 tra gennaio e febbraio. Infine, sappiamo che il calo della pressione da parte dei mercati spesso fa diventare più capricciosi alcuni contendenti.

Però la rapidità del recupero e lo slancio con cui l’indice ha superato le medie mobili, nonostante una situazione alquanto fluida ancora, depone bene per la forza del trend.

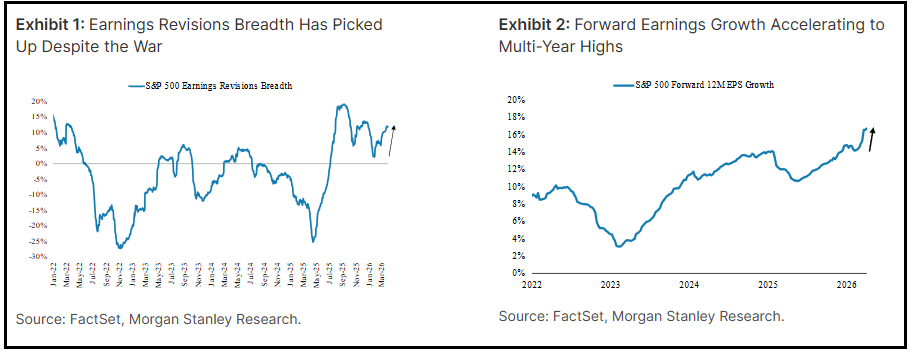

Morgan Stanley ha notato che nonostante la crisi, le earnings revisions hanno ricominciato a migliorare, nel run up verso l’earning season del primo trimestre, che inizia i primi giorni della prossima settimana. Un fenomeno che dimostra che le aziende sono a loro agio con le stime. Probabilmente almeno parte del vigore degli ultimi giorni viene da questa percezione.

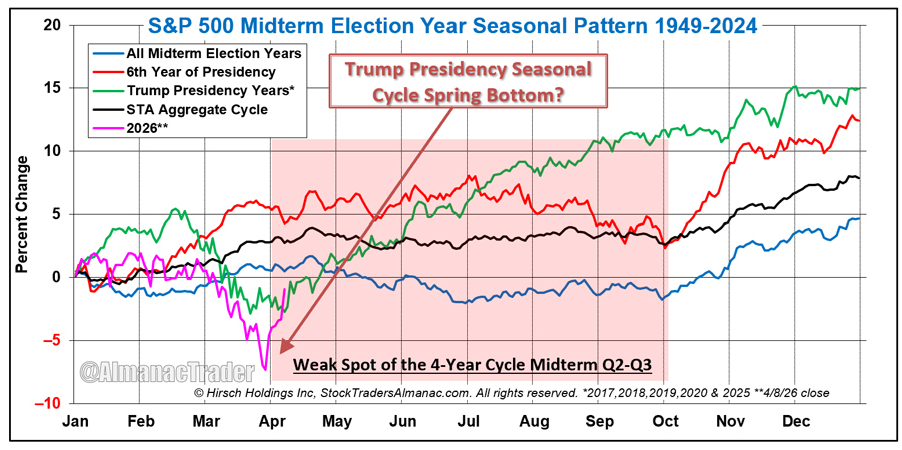

Infine, lo Stock Traders’ Almanac ha pubblicato ieri un grafico interessante, che mostra come il 2026 si stia finora comportando in linea non con la media degli anni in cui si tengono lee Midterm, ma con la media degli anni di presidenza Trump. Si forma un minimo tra marzo e aprile e poi il mercato recupera nel corso dell’anno, come l’anno scorso.