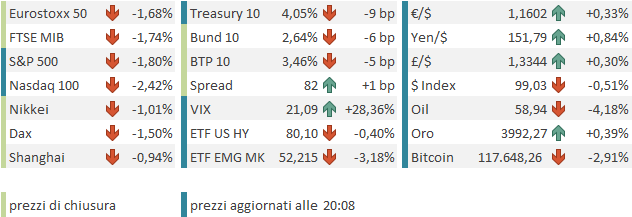

Piccolo consolidamento ieri sera (giovedì) per Wall Street, con l’S&P 500 in calo di 0.28% e il Nasdaq 100 dello 0.15%. Peggio ha fatto il Russell 2.000 Small Caps con un -0.61% mentre le Magnificent 7 hanno guadagnato lo 0.05%. I 3 settori più pesanti sono stati materials (calo delle commodity), industrials e Energy. I rendimenti sono leggermente saliti, 1 bp circa il 2 anni Treasury, e 2 bp il 10 anni. E sono saliti anche gli spread di credito, 2 bps l’investment grade e 9 bps l’High Yield, un movimento in atto da alcuni giorni, che forse è effetto degli eventi illustrati nel pezzo di ieri.

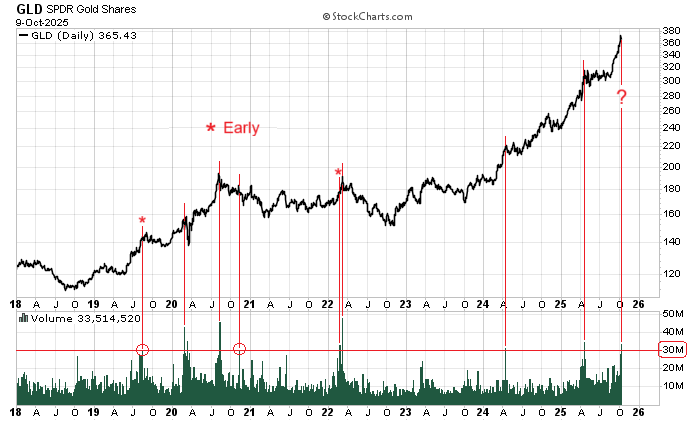

Una price action interessante di ieri è quella dell’oro, che ieri ha aperto forte, sulla scorta del superamento di quota 4.000, ha fatto nuovi massimi e poi ha ritracciato chiudendo sotto 4.000, con forti volumi. Nel grafico sotto, che riporta la price action dell’ETF GLD, per rappresentare anche i volumi, si nota che questo tipo di configurazione, ovvero una candela di inversione (qui è un engulfing pattern) dopo un violento rialzo, con volumi elevati, ha rappresentato spesso un top di breve.

I fondamentali a favore dell’oro rimangono presenti: la diversificazione delle riserve valutarie. La domanda di oro fisico dell’Asia, l’insicurezza, il catch up delle posizioni dell’occidente. Però il rally di recente è stato mostruoso, +21% in 3 settimane, e, nel breve, sul carro dell’oro ci sono saltati proprio tutti, Goldman che porta il target a 4900$, Morgan Stanley che consiglia un 20% in portafoglio. Per cui un consolidamento fisiologico ci starebbe pure.

Un movimento del genere coinvolgerebbe anche i goldminers, che recentemente si sono decisi a scontare l’aumento dei preziosi, con l’indice Arca Gold Bugs che ha preso il 50% da inizio agosto, e fa +130% dalle misere quotazioni di inizio anno. Anche questo indice ha messo a segno un engulfing pattern ieri.

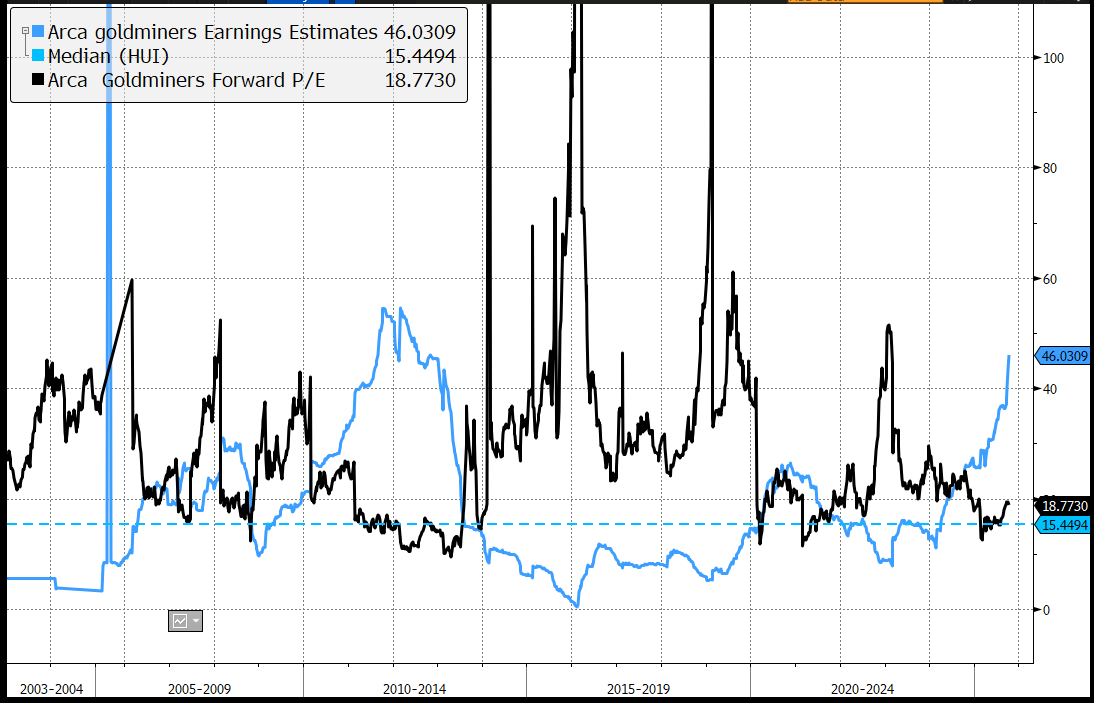

Detto questo, e ribadito che un consolidamento dell’oro può causarne uno anche più forte sui Goldminers, ritengo che, se l’oro non ritraccerà parecchio del rally degli ultimi 2 anni, tornando sotto 3.000 per intenderci, ai livelli attuali nei goldminers c’è ancora valore, nonostante la corsa. In effetti, il ratio tra goldminers e oro resta piuttosto basso, a indicare che la rivalutazione del comparto è ancora modesta a fronte di quella del metallo (e mettiamoci pure il record dell’argento).

Lo stesso messaggio lo danno i multipli del settore, che sono ancora bassi, perchè il grosso del rally è stato giustificato dalla salita dei profitti. In teoria c’è ancora parecchio spazio per espandersi per questi multipli, per andar a scontare la crescita degli utili, che al momento è del 70% anno su anno.

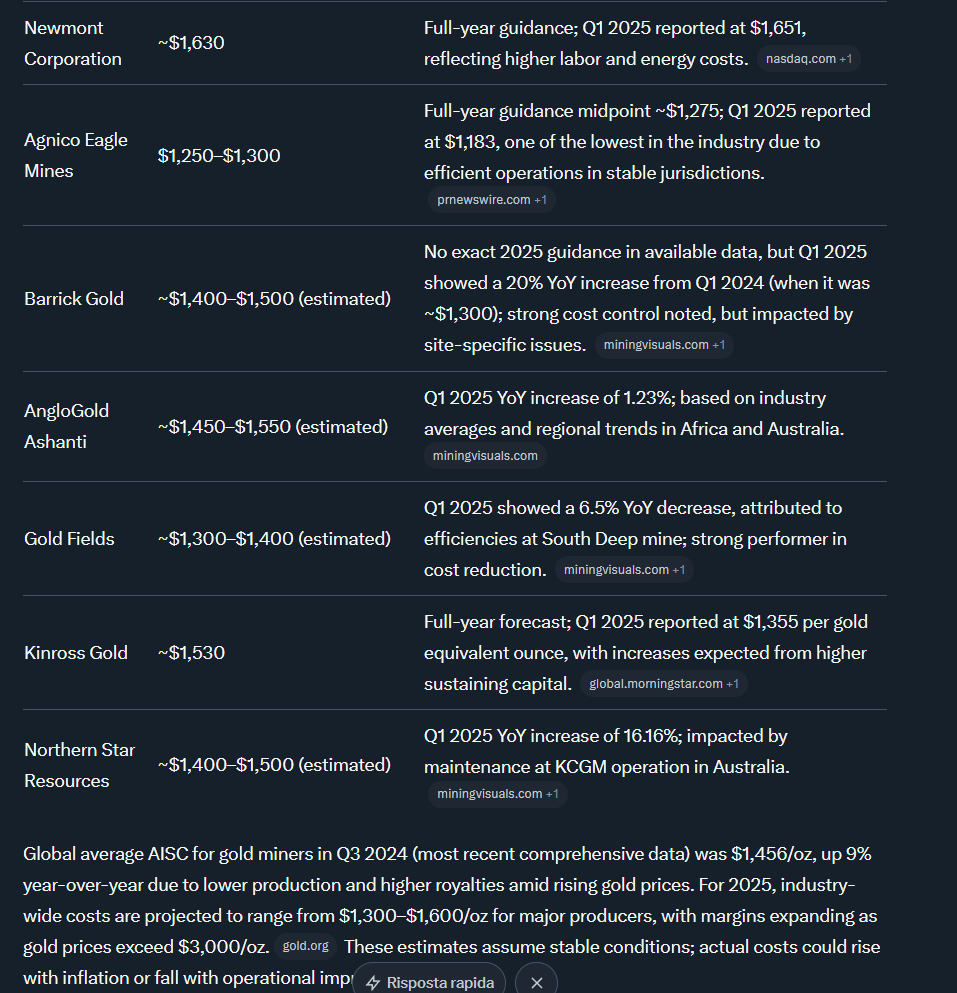

Naturalmente la crescita degli utili dei miners è legata a stretto filo con il prezzo del metallo, e quindi un grosso ridimensionamento peserebbe sui margini. Questo è il motivo per cui il mercato resta cauto, dopo un rialzo del genere, e questo resta un comparto ultra volatile. Peraltro, i costi di estrazione, per quanto cresciuti negli ultimi anni per vari motivi, restano, per i principali player, compresi tra i 1300 e i 1600 dollari, come mostra lo schema sotto. Il breakeven per questi operatori è molto distante dai livelli attuali.

Come mai gli utili sono stati così lenti a salire, visto che l’oro ha fatto + 13% nel 2023 a 2062$, +27% nel 2024 a 2624$, e nel 2025 sale del 50% a 4.000$?

A mio parere, tra i motivi vi è che i produttori si hedgiano la produzione (vendono a scadenza oppure vendono futures), per evitare che cali improvvisi li mandino in perdita. E quindi i rialzi ci mettono tempo a filtrare nei margini, e quindi a comparire nei profitti, che infatti hanno preso a salire con forza solo nel secondo trimestre del 2024. A meno di catastrofi nella quotazione dei preziosi, gli aumenti più recenti continueranno a filtrare nei profitti dei goldminers, sostenendone i corsi, sia pure in un regime di volatilità elevata.

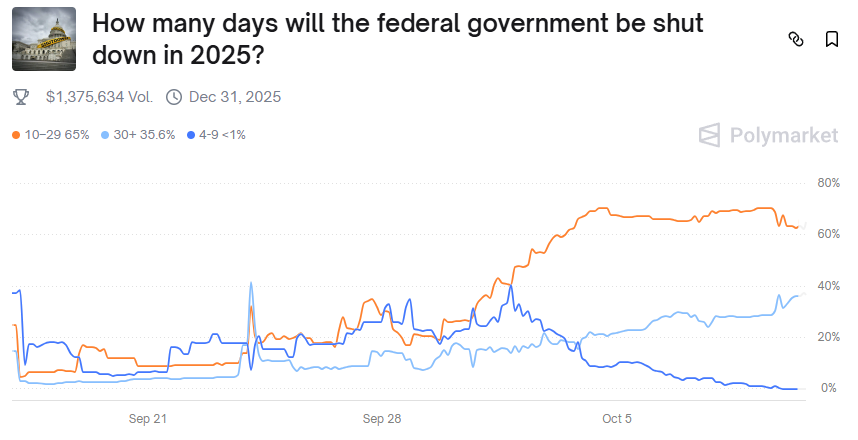

Tornando alle questioni più immediate, riguardo lo shutdown, giunto al decimo giorno, non sembrano esserci novità di rilievo nel muro contro muro tra Repubblicani e Democratici. Polymarket ormai da una probabilità del 35% che lo shutdown duri più di 30 giorni.

Ieri abbiamo appreso che il dipartimento delle statistiche USA, nonostante lo shutdown, calcolerà il CPI USA di settembre (anche se ci riuscirà non prima di fine mese) perchè questo è necessario per aggiornare il costo della vita e quindi i pagamenti delle pensioni, e degli altri ammortizzatori sociali.

*LABOR DEPT’S BLS AIMING TO RELEASE SEPT CPI DATA BY MONTH’S END

Il motivo è buono. Però questo potrebbe essere un indizio che, nella mente degli occupanti della Casa Bianca, la fine dello shutdown non è proprio dietro l’angolo. Finora il mercato ha preso molto bene questa “serrata”, ma nessuno ignora che una chiusura protratta può avere effetti sulla confidence di consumatori e aziende, e ha di fatto un effetto negativo sull’economia.

Riguardo la Francia, stasera dovremmo sapere il nome del nuovo candidato titolare dell’ingrato compito di formare un Governo che possa ottenere la fiducia in parlamento. Il mercato dei bookmakers sembra crederci, con circa il 29% di probabilità di elezioni parlamentari entro ottobre, vs il 70% di 2 giorni fa.

La seduta asiatica ha accentuato il tono opaco di Wall Street ieri sera, con solo Vietnam, India e Indonesia a mostrare buoni progressi. Tokyo ha chiuso pesante, a causa principalmente della notizia che il partito Komeito ha deciso di uscire dalla coalizione con l’LDP, in quanto le trattative per rinnovarla non hanno ottenuto risultato e si sono interrotte. Chiaramente questo va a indebolire la Premier designata Sanae Takaichi, visto che il suo sarà (se non cambiano le cose) un governo di minoranza. La coalizione LDP Komeito durava da 25 anni, per cui diciamo che Sanae non comincia proprio benissimo il suo mandato.

*JAPAN KOMEITO PLANS TO EXIT COALITION WITH LDP, NHK SAYS

Male anche il China Complex, ancora colpito da pesanti prese di beneficio sul tech, ma non solo. L’incupimento del clima sugli asset cinesi è sembrato privo di una motivazione specifica, tra ieri è oggi, ma è un fatto che il newsflow è andato deteriorandosi . Ieri pechino aveva annunciato nuovi export controls sulle terre rare, oggi l’offensiva è proseguita con un paio di inchieste su Nvdia e il fornitore di Apple Qualcomm, e con l’istituzione di una tassa per le navi USA nei porti cinesi.

*CHINA: NOTIFIES NATIONS OF NEW EXPORT CONTROLS ON RARE EARTHS

*CHINA SAYS EXPORT CURB IS TO SAFEGUARD CHINA’S SAFETY, INTEREST

*CHINA LAUNCHES CUSTOMS CRACKDOWN ON NVIDIA AI CHIPS: FT

*CHINA ISSUES STATEMENT ON SPECIAL PORT FEES ON US-OWNED SHIPS

*CHINA PROBES QUALCOMM FOR SUSPECTED MONOPOLY: CCTV

Secondo alcuni commenti questa pressione cinese sembra motivata a far pressione sugli USA nella trattativa, per ottenere il cambio di stance su Taiwan da “gli USA non supportano l’indipendenza” a “gli USA sono contrari”.

La seduta europea è iniziata con un tono timidamente costruttivo, eventualmente ispirato dalla conferma dell’accordo di pace tra Hamas e Israele, con tanto di titoli della difesa in calo, e cementiferi in rialzo per puntare sulle ricostruzioni (reazioni psicologiche più che altro). Ma non è durata e per la tarda mattinata i mercati continentali erano marginalmente negativi. I rendimenti hanno preso a calare, come se intuissero che in giornata qualcosa sarebbe andato storto. Euro in modesto recupero e, tra le commodities, petrolio in calo.

In mattinata l’unico dato previsto è stata la produzione industriale di agosto in Italia, in forte calo e sotto le attese, come quella tedesca giorni fa.

Agosto è un mese difficile da destagionalizzare, e quindi non prenderei alla lettera questi numeri. Detto questo, una certa debolezza è spiegabile con l’incertezza per i dazi, che ci avrà messo qualche mese a filtrare nella produzione.

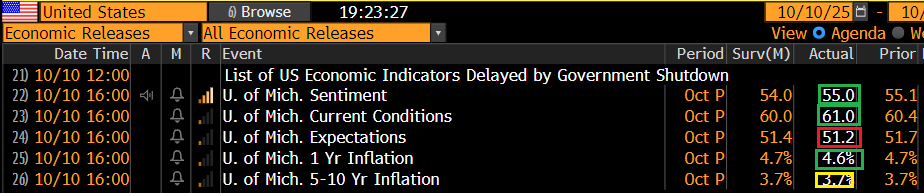

Nel pomeriggio, grazie al fatto che l’università del Michigan è privata, abbiamo avuto un report, ovvero la confidence dei consumatori preliminare di ottobre. Se si pensava che lo shutdown avrebbe pesato sul morale degli americani, per il momento questa piccola survey non lo registra.

Wall Street è partita in marginale progresso e si è impegnata da subito nello sport degli ultimi giorni, ovvero l’inseguire i settori più “hot”, con oggi uranio e produttori di energia elettrica in testa, ma in generale il tech ben supportato.

Poco prima delle 17 però è successo forse quello che dovevamo attenderci, vista la piega presa dagli eventi. Trump è uscito con un lungo post sul suo social in cui in sostanza ha dichiarato che la Cina sta diventando molto ostile col resto del mondo, manda lettere a tutti, blocca le terre rare, e si comporta in modo da danneggiare tutti, oltre che se stessa. E’ una mossa sorprendente che rende inutile incontrare il Presidente Xi tra 2 settimane all’APEC. Gl USA hanno molte armi per fare rappresaglie alla Cina e a seconda di come evolverà la situazione le useranno. Lui sta valutando di alzare enormemente i dazi sui prodotti cinesi.

Eccoci di nuovo qui.

Dopo mesi di accordi comunicati con toni roboanti e complimenti reciproci, tra la Cina e gli USA sono riprese le frizioni. Personalmente, sugli eventi delle ultime ore farei le seguenti considerazioni a caldo:

1) gli accordi commerciali di Trump sono sempre da considerare provvisori. Non a caso anche tra USA ed EU ultimamente si sentono rumori di frizioni, con i giorni scorsi Bruxelles a dichiarare che le richieste USA stavano svuotando l’accordo.

2) In questo caso sembra di capire che è stata la Cina a forzare la mano, evidentemente perchè si sente ben posizionata per farlo, e quella di Trump appare questa volta con una reazione e non un attacco. Questo forse complica una possibile soluzione rapida dello scontro.

I mercati erano mille miglia lontani da questo stato di cose e ovviamente stanno reagendo male. Wall Street ha accumulato un forte ribasso con i ciclici ( Industrials, Financials, Energy, Consumer Discretionary) a guidare, insieme al tech che ovviamente era quello dove il positioning era più sbilanciato e vulnerabile. I rendimenti hanno preso a crollare a scontare un forte impatto sul ciclo, e il dollaro è tornato a cedere terreno. Pesanti ovviamente le commodity, guidate dal petrolio, e dal rame. L’oro ha ottenuto un po’ di sostegno dalla risk adversion, ma anche li il positioning è esteso, e quindi si tratta per il momento di poca cosa.

Questo improvviso temporale sul fronte politiche commerciali coglie di sorpresa un mercato che al momento aveva tutt’altro per la mente, e che stava ignorando totalmente altri fattori negativi in fase di emersione (il tema dei senior secured loans e dei chapter 11 illustrati ieri) e persino quelli totalmente allo scoperto da tempo come lo shutdown. E’ difficile prevedere l’evoluzione di queste querelle, vista l’indole degli attori coinvolti, ma il fatto che, come osservato sopra, questo scontro sembra iniziato da Pechino, che il mercato navigava in una fase di assoluto, ottimismo e ne è colto totalmente di sorpresa, e che vi sono altri motivi di disturbo (i loans, lo shutdown, con i licenziamenti che stanno iniziando a quanto pare), lascia intendere che potremmo avere una fase di volatilità più protratta delle ultime.

*TRUMP BUDGET CHIEF VOUGHT SAYS LAYOFFS HAVE BEGUN

Le borse europee non potevano non reagire a queste sollecitazioni. Qualunque turbativa del global trade e del ciclo globale non può lasciarle indifferenti. Gli indici continentali hanno chiuso mostrando perdite rilevanti, e una distribuzione settoriale analoga a quella USA, con i difensivi ad outperformare e tech e ciclici penalizzati. I rendimenti hanno reagito di conseguenza, mostrando robusti cali.

A 2 ore dalla campana l’S&P 500 cede quasi 2 punti percentuali, vedremo dove sarà la chiusura, per poi fare lunedì le considerazioni tecniche del caso.