Nuovo record ieri (mercoledì) per l’S&P 500 (+0.58%) e il Nasdaq 100 (+1.19%), e un buon progresso per il Rssell 2.000 Small Cap (+1.04%) mentre le Magnificent 7 hanno preso lo 0.84%. Direi che la statistica che mostrava che lo Shutdown era positivo per Wall Street, illustrata nel pezzo del 30 settembre, al momento sta venendo confermata una volta di più, visto che, a ieri, l’S&P 500 è in progresso dell’1% circa. Eventualmente l’incertezza si scarica si preziosi, con l’oro che ieri si è assestato comodamente sopra i 4.000$ all’oncia.

Se a qualcuno venisse un dubbio sull’origine della forza dell’azionario USA, il Philadelphia Semiconductor index ieri ha guadagnato il 3.4%, al suo nuovo record storico, trinato da AMD che ha preso l’11%.

Peraltro, ieri mi è cascato l’occhio su un Fondo che investe in Senior Secured Loans in America. La performance è decisamente deludente nell’ultimo periodo. Stamattina mi son preso del tempo per guardare un po’ il comparto di questi veicoli, e per quanto tra un fondo e l’altro ci possa essere anche una discreta differenza di performance, gli movimenti sono assolutamente correlati tra di loro, a indicare quello che è un preciso andamento del mercato di riferimento, ovvero quello dei prestiti bancari garantiti da beni dell’azienda debitrice. Qui sotto ho riportato il grafico di uno dei principali veicoli, che mostra il crash del liberation day, perfettamente spiegabile con l’angoscia per il ciclo USA scoppiata quando furono comunicate da Trump le elevatissime aliquote dei dazi reciproci.

E poi c’è un successivo violento calo legato a…. cosa?

In verità, nel corso di settembre, nascosti sotto il clamore del bull market e dell’AI, sono avvenuti 2 chapter 11, il primo è Tricolor, un broker di auto usate che concedeva finanziamenti subprime, ovvero dedicati a clienti con credito scarso o inesistente, inclusi immigrati non documentati. Eventualmente un disastro annunciato. La seconda azienda a dichiarare fallimento (nel ramo USA) è First Brands Group, un produttore di componenti aftermarket per autoveicoli: filtri, freni, tergicristalli, pompe, guarnizioni, ecc, titolare di alcuni marchi rilevanti: Raybestos, Trico, Fram, Autolite, etc. Sicuramente questi veicoli di credito avevano in portafoglio loans di questi emittenti, e altri che magari hanno sofferto un contagio.

Detto questo, come mostra questo grafico prodotto dal mio amico Antonio Lengua, i citati fallimenti sono andati ad aggravare un trend di ribasso dei senior secured loans che era iniziato almeno un mese e mezzo prima.

Questo non vuol dire che questi asset non potessero già risentire dell’avvitamento progresivo di questi 2 operatori. Ma si può anche ribaltare il ragionamento, sostenendo che Tricolor e First Brands Group sono le 2 vittime di un generale deterioramento dei fondamentali di credito delle aziende USA che utilizzano prevalentemente forme di finanziamento bancarie o similari.

La seconda cosa che balza all’occhio è la decorrelazione tra azionario e questi loans bancari, partita a inizio agosto, con Wall Street (nel grafico di Antonio rappresentata dal NYSE) che continua a salire imperterrita, mentre questi strumenti di credito cedono. Nel grafico sotto si vede ancora meglio come una correlazione con solide radici nei fondamentali stia mostrando una divergenza senza precedenti nel recente passato (il fondo ha una storia relativamente breve).

E lo stesso si può dire per il credito quotato, ovvero i corporate bonds, che hanno mostrato di recente un allargamento marginale, in particolare se paragonato a quello occorso in occasione del Liberation day (nel grafico sotto i credit default swap index US, investment grade e High Yield)

Ora, è possibile che questo settore dei senior secured loans abbia patito in particolare questi default, e sia idiosincratico rispetto al resto. Però può anche essere che sia un sintomo di un crescente deterioramento dei fondamentali di credito delle piccole e medie aziende USA, qualcosa di più sistemico, che può impattare sulle banche e sull’economia. E, come si vede dalla reazione degli asset quotati, azionario e corporate, il mercato non ci sta minimamente guardando, ubriacato com’è dall’euforia per l’AI, e anestetizzato dall’easing della Fed.

Si tratta di un fenomeno da monitorare attentamente.

Venendo alla seduta odierna, il ritorno dei mercati locali cinesi ha riportato costruttività all’area. Infatti Shenzen e Shanghai hanno riaperto con progressi vicini all’1.5%, in catch up col resto, contagiando Tokyo, al nuovo record storico, supportato dal tech, e dall’estrema debolezza dello Yen, e anche Taiwan, Jakarta e Vietnam. Meno brillanti Sydney e Mumbai mentre HSCEI è rimasto al palo e Hang Seng è moderatamente calata.

La seduta europea è partita con un tono indeciso, gli indici distribuiti attorno alla parità, i rendimenti a correggere parzialmente il calo di ieri, e l’€ ancora in calo, più un effetto delle ricoperture sul Dollaro, che recupera più o meno contro tutti i principali cross, che non per l’effetto crisi in Francia, che ha visto oggi una leggera attenuazione. Infatti l’orientamento di Macron sembra essere di dare un nuovo incarico di Governo entro sabato, e quindi Polymarket ha fatto calare la probabilità di elezioni entro ottobre dal 70% di ieri al 23% di stasera.

L’unico dato in pubblicazione oggi in Europa era il trade balance tedesco di agosto, deludente, come molti dati di quel mese, specialmente dal punto di vista import, che è la voce che ha gonfiato di più il surplus.

In mattinata le piazze continentali hanno provato a prendere la via del rialzo senza troppa convinzione.

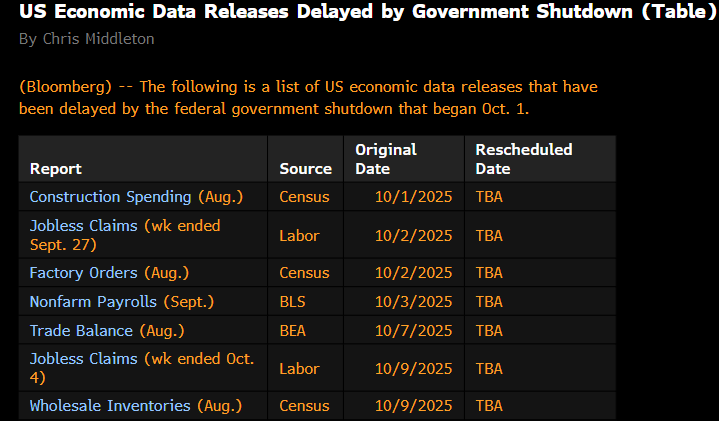

Nel pomeriggio non erano previsti dati in US, causa Shutdown. In luogo del consueto monitor, Bloomberg pubblica un recap dei principali dati la cui pubblicazione è stata rinviata. Un elenco che rischia di allungarsi parecchio, anche perchè le rilevazioni delle varie survey sono ovviamente bloccate, e anche dopo lo sblocco ci vorrà tempo per recuperare.

Wall Street è partita in marginale rialzo, ma successivamente le prese di beneficio sono riprese, e così l’S&P 500 è scivolato in negativo con i settori Information Technology, Financials, Consumer Discretionary, Energy, Industrials e

Materials a trainare al ribasso, in ordine crescente di passivo. La cosa interessante è che le prese di beneficio oggi investono anche l’oro, dopo aver fatto un nuovo record in mattinata, l’argento, dopo che questo ha superato 50 per la prima volta dal gennaio 1980, Bitcoin, e così via. In altre parole i flussi in vendita stanno oggi investendo una gamma più ampia di “winners” dell’ultimo periodo, a prescindere dal tipo di asset. Vedremo se questo si trasfermerà in un consolidamento degno di questo nome, in una correzione, oppure si tratta di un’altra occasione d’acquisto immediata per il retail USA.

Le piazze europee hanno in parte accusato le vendite in USA, e chiudono con passivi moderati, con il Dax che riesce a mantenere la parità, e Milano invece che sottoperforma abbondantemente, zavorrata dalla reazione di Ferrari all’abbassamento della guidance a 5 anni e dalla debolezza delle banche. Se i rendimenti mantengono la tendenza a rimbalzare dopo la robusta discesa di ieri, l’€ cala ulteriormente, rompendo quota 1.16 vs Dollaro e marcando i minimi da inizio agosto. Pesanti le commodities, penalizzate dal calo dell’oil, e dell’oro, mentre i metalli industriali vanno in controtendenza.

Ci sarà stasera la consueta ripresa finale dell’S&P 500? La sua comparsa o no ci dirà qualcosa sulla residua resilienza del trend di breve.