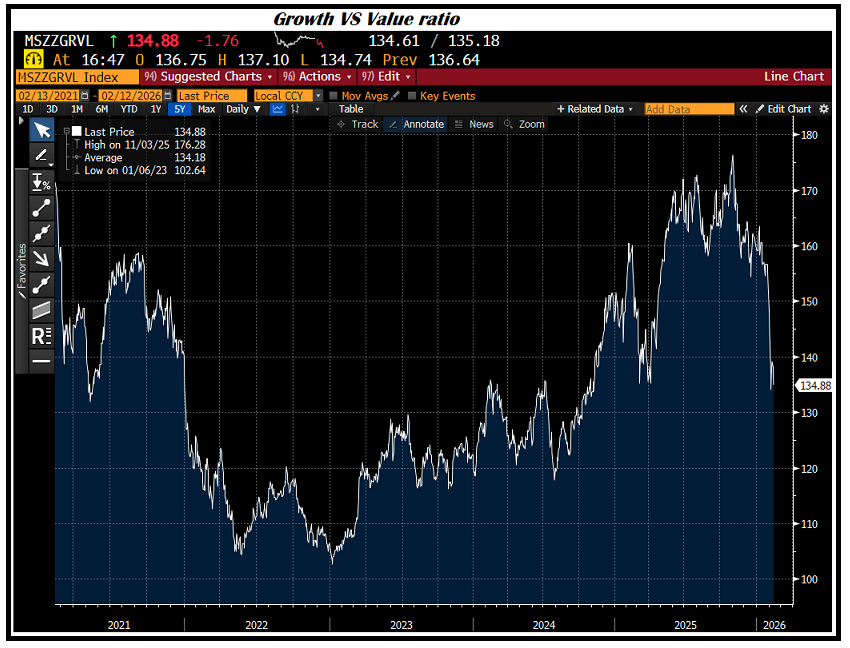

Chiusura esattamente in pari ieri sera (mercoledì) per l’S&P 500, con un modesto progresso (+0.29%) per il Nasdaq 100. Il Russell 2.000 Small Cap ha corretto dello 0.39%, ma l’S&P 500 equal weight ha outperformato ancora (+0.23%) a dimostrare che le mid cap hanno ancora fatto meglio. E infatti le Magnificent 7 hanno ceduto lo 0.54%. Il divario di performance da inizio anno del big tech rispetto alle small caps ha superato gli 11 punti percentuali (-4% vs +7.5%). Un altro modo di raffigurare il fenomeno è di farsi un grafico del ratio Growth vs Value shares. Come si vede, dai minimi dell’azionario di fine 2022 è partito un rally fortissimo dei titoli growth (tech, big tech etc), ma di recente la correzione è stata estremamente violenta. Un chiaro sintomo dei dubbi del mercato sulla sostenibilità di certa crescita degli utili (e della redditività di certi investimenti), a fronte invece di ottimismo sul resto dei settori , che non avendo deliverato alcuna earning growth negli ultimi 2 anni fino alla prima metà del 2025, negli ultimi 2 trimestri stanno ricominciando a mostrarla.

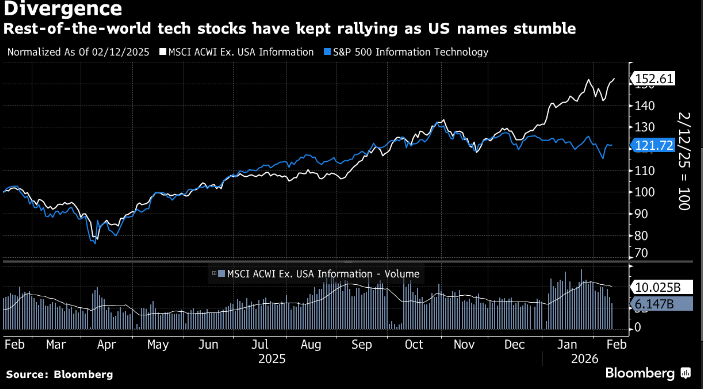

Un altra interessante sfaccettatura della recente price action è che i dubbi circa la sostenibilità degli investimenti degli hyperscalers AI, e settori ancillari, stanno facendo si che il tech del resto del mondo sta outperformando da 2 o 3 mesi quello USA, all’interno del quale gli hyperscalers e C. pesano tantissimo.

Venendo alla giornata odierna, la seduta asiatica ha avuto un tono contrastato. Seul continua a volare, oggi +3%, +17% a un mese, + 31% da inizio anno, un trend che comincia a assomigliare a quello dell’argento, anche nella sua insostenibilità. Molto bene anche Taiwan, +1.6%, +16% da inizio anno. I semiconduttori continuano ad essere il principale driver di queste performance. Bene anche Vietnam, e, in minor misura Australia. Poco mossi Shenzen, Shanghai, Tokyo, mentre Hong Kong, HSCEI, e India hanno chiuso in negativo.

Oggi in termini di dati macro nell’area non c’era molto, al di la del PPI giapponese di gennaio in linea con le attese e in lieve rallentamento (da 2.4% anno su anno a 2.3%).

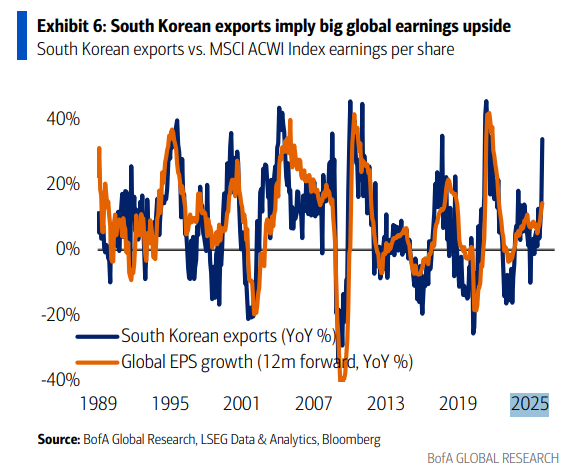

In compenso, tornando alla Corea, e al mega dato di export di ieri, secondo Bank of America il boom di export lascia intendere un’accelerazione degli utili globali.

Sempre in tema di utili, secondo il media ufficiale China Securities Journal le società cinesi quotate hanno distribuito un record di 348,8 miliardi di yuan (50,5 mld$) in dividendi prima del Capodanno Lunare, spinti da nuovi obblighi normativi e grazie ad una modifica della governance in direzione di politiche più favorevoli agli azionisti.

La seduta europea è partita con un tono decisamente buono. Forse al buonumore avrà contribuito la notizia che alla House of reps è passata una risoluzione che cancellerebbe i dazi al Canada, con il voto favorevole di 6 Rappresentanti repubblicani. Se il progetto di legge dovesse anche passare al Senato, Trump sicuramente opporrà il veto. Però è un segnale di una crescente insofferenza del congresso per le politiche commerciali di Trump. Chiaramente una buona notizia per l’Eurozona. I rendimenti sono rimasti stabili e l’€ ha messo in scena un traballante progresso.

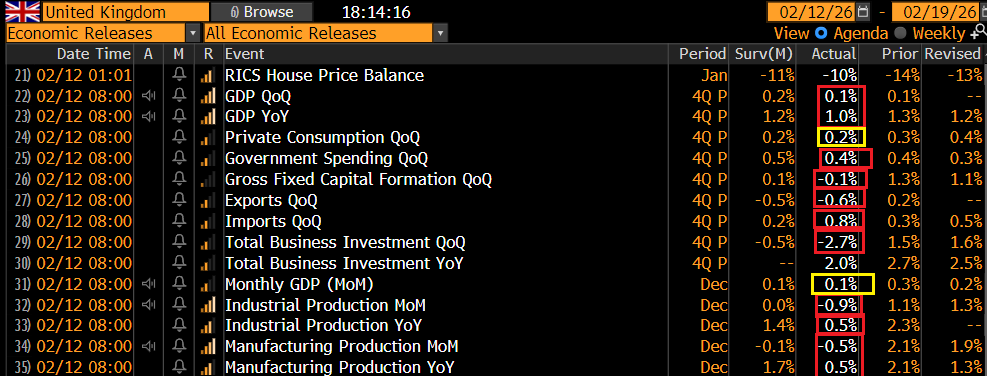

Sul fronte dati oggi c’era solo UK, che in generale ha deluso su tutta la linea, GDP Q4 2025, bilancia commerciale, investimenti e produzione industriale di Dicembre.

Detto questo, gli ultimi indici di attività UK sembravano mostrare un accelerazione, ed è per questo che forse il mercato UK non ha preso troppo male la stringa di dati odierna.

Siamo così arrivati al pomeriggio con l’azionario Europeo positivo, i futures USA in moderato progresso e il resto degli asset abbastanza tranquillo. Dati poco ispirati anche in US oggi pomeriggio, con i sussidi di disoccupazione che si confermano leggermente sopra consenso e sopra i livelli bassi dell’ultimo periodo, ma comunque ancora contenuti.

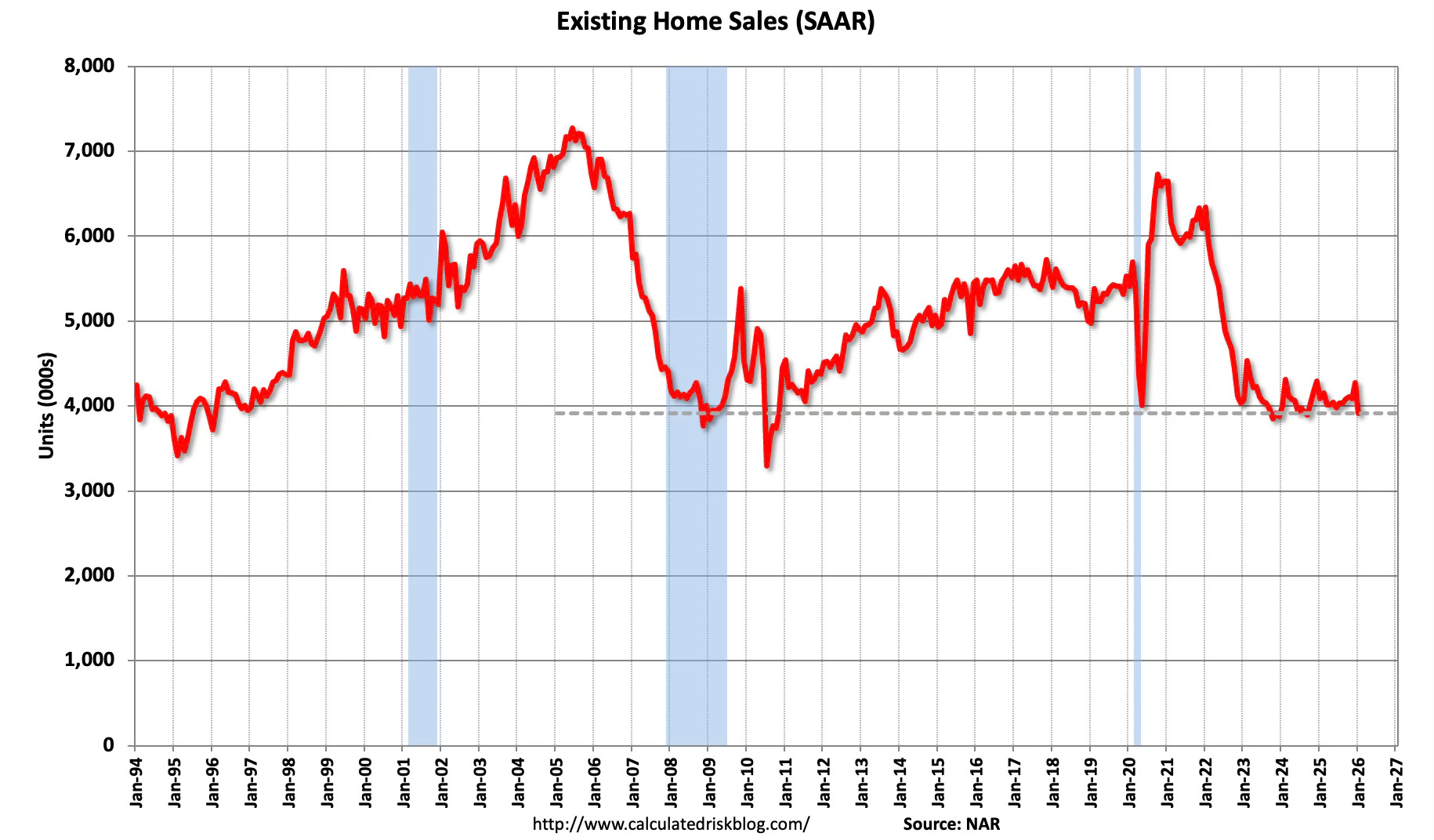

Le exixting home sales di gennaio hanno deluso a loro volta, ma è una serie volatile, e il grafico di Calculated Risk mostra che siamo sui minimi del recente range, ma anche per un effetto stagionale (e forse un impatto del clima.

Come ieri, Wall Street è partita in progresso, ma quasi subito sono intervenuti i venditori e circa un ora dopo la campana, prima il Nasdaq 100 e poi l’S&P 500 sono passati in negativo. Ma, a differenza di ieri, lo storno è stato assai più continuo e profondo, e nello spazio di un altra ora l’S&P 500 aveva accumulato oltre un punto percentuale di passivo, il Nasdaq 100 quasi un 2%, mentre le Magnificent 7 lo hanno superato.

Cosa è successo? Nulla di particolare in verità. Le vendite sul software sono ricominciate, e si sono estese a tutto il tech complici alcuni earnings deludenti (Es. Adyen Cisco). E in generale altri settori stanno cadendo vittima di sospetti che l’AI gli sottragga business. Oggi, anche alla luce dei dati macro forse, la parte ciclica non ha fornito supporto, e così il peso del big tech ha ottenuto di affondare gli indici. Si possono citare anche motivazioni tecniche, con il fallimento dell’S&P 500 a quota 7.000 che eventualmente ha provocato un’altra serie di prese di beneficio, con rottura, al momento, di quota 6900. D’altronde, quando non riesce a salire, il mercato un tentativo al ribasso lo fa.

Sta di fatto che la discesa è stata rapida e continua, con i soli settori difensivi puri ( Utilities, Consumer Staples, Real Estate e Health Care) in positivo e invece Industrials, Materials, Consumer Discretionary, Energy, Information Technology e Financials a gravare sul mercato. La risk adversion ha compito anche le commodities, con i preziosi di nuovo in rosso pesante, insieme a quelli industriali e al petrolio. E, a completamento di una seduta di seria risk adversion, i rendimenti hanno preso a calare.

Ovviamente le piazze continentali hanno accusato, anche se il passivo per i principali indici è restato in area 0.5% o poco più (Dax in pari). Anche qui i rendimenti hanno preso a calare in simpatia, mentre l’€ ha restituito i guadagni.

Dopo la chiusura europea Wall Street sta tentando una stabilizzazione poco distante dai minimi. La chiusura ci dirà quanto dobbiamo, prendere sul serio la price action odierna.