Terza chiusura negativa per Wall Street ieri sera (martedì), con un -0.24%. Questa volta in Nasdaq 100 ha outperformato, con un +0.26%. Decisamente bene le Magnificent 7 con un +0.82%, grazie a Tesla (a nuovi massimi) e Meta.

Quindi un rimbalzo delle large cap e del tech, mentre l’indice generale è stato frenato da energy, e poi Financials, Real Estate e Health Care. Una pausa in nella rotazione settoriale che però non ha prodotto un rimbalzo dell’indice (per quanto il calo delle ultime 3 sedute ammonti in tutto a circa un 1.5%).

Cameron Crise di Bloomberg ha notato una circostanza interessante. Finora dicembre è stato l’esatto contrario di Dicembre 2024. Allora l’S&P 500 ebbe una prima parte di mese lievemente positiva, ma con una breadth orribile: se l’S&P al 16 dicembre guadagnava poco più di mezzo punto, l ‘equal weight cedeva oltre il 4% nel medesimo periodo. Appena 107 titoli su 500 avevano guadagnato in quelle 2 settimane. Nella seconda metà del mese, la performance si deteriorò, con l’S&P 500 che andò a chiudere il mese in calo del 2.5%, cedendo oltre 3 punti dai massimi.

Al momento sta succedendo il contrario. A ieri l’S%P 500 è in lieve calo per dicembre, ma la breadth è stata buona, con l’S&P 500 equal weight in progresso di oltre un 1%. Crise si chiede se la performance andrà a trovare la breadth anche a questo dicembre.

La novità di stanotte è che Hassett è tornato ad essere il principale candidato a sostituire Powell per i bookmakers mentre Warsh è stato superato anche da Waller.

La seduta asiatica ha mostrato una performance contrastata ma in aggregato costruttiva, con Hong Kong, HSCEI, e le “A” share cinesi a guidare con guadagni di circa un punto (quasi 2 per Shenzen). In positivo anche Seul, e, marginalmente, Tokyo, mentre Vietnam, Australia, India e Indonesia hanno mostrato performance marginalmente negative e Taiwan è rimasta pressochè invariata.

A guardare la performance delle piazze cinesi direi che gli annunci di ieri sullo stimolo, per quanto generici, hanno avuto un qualchje effetto. Poi oggi indiscrezioni di Xinhua riportano che gli indicatori economici principali sarebbero in linea con le aspettative, con la crescita prevista intorno al 5% quest’anno, secondo un funzionario della Central Financial and Economic Affairs Commission, rimasto anonimo.

Sul fronte macro, un surplus commerciale ben superiore alle attese per il Giappone, a novembre, grazie a export robusto, e import sotto attese. Era da giugno che la bilancia commerciale giapponese non segnava un surplus.

Per area geografica, balzo dell’export verso gli USA, e calo di quello verso la Cina. Anche i core machine orders di ottobre hanno fatto molto bene. una giornata positiva per il Sol Levante.

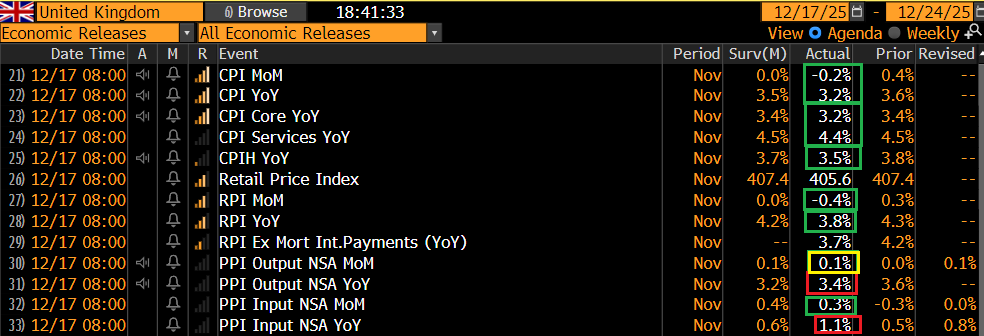

La seduta europea è partita positiva, sia pure senza uno spunto particolare. Alle 8 italiane il CPI UK decisamente sotto attese ha dato una bella botta ai rendimenti UK, e messo pressione alla Sterlina. Anche i rendimenti EU hanno preso a calare, ma solo temporaneamente.

Direi che un taglio dei tassi da parte della Bank of England domani è scontato, e sarà la guidance a contare di più.

In EU oggi era prevista la pubblicazione dell?IFO tedesco di dicembre, che in linea con quanto mostrato dal PMI ieri, ha deluso le attese ripiegando un po’, con la componente attese a farsi carico della maggior parte del calo dell’indice generale.

Uno sguardo al grafico mostra che comunque i movimenti non sono particolarmente significativi in questo periodo. Tra l’altro le aziende mostrano un certo livello di ottimismo con le expectations ben sopra la componente coincidente, qualcosa che di solito caratterizza i periodi di ripresa. Anche se qui c’è lo zampino del piano di stimolo fiscale di Merz a tenere di buon umore i corporate tedeschi.

Il sentiment in Eu si è un po’ opacizzato verso la fine della mattinata.

Oggi negli USA era tregua, sul fronte dati. Domani avremo di nuovo una bella infornata, con i sussidi di disoccupazione, e il CPI di novembre.

Wall Street è partita con un marginale progresso, ma è bastata mezz’ora perchè il tech riprendesse ad essere bersagliato dalle vendite. Il catalyst è stato un pezzo del FT che ha rivelato che il maggiore partner di Oracle nel settore dei data center, Blue Owl Capital, non sosterrà un’operazione da 10 miliardi di dollari per la prossima struttura, perchè il gruppo software deve affrontare crescenti preoccupazioni legate all’aumento del debito e alla spesa per l’intelligenza artificiale. Blue Owl era in trattative con finanziatori e con Oracle per investire nel data center da 1 gigawatt in fase di costruzione per servire OpenAI a Saline Township, nel Michigan. Oracle ha dichiarato che le trattative per il finanziamento del centro sono però in tabella di marcia, anche senza Blue Owl.

Questo ha dato una bella scrollata a tutto il settorie, con Oracle a tratti in calo del 6%, Nvidia e i semis in calo del 3-4%. Il rimbalzo dell’energy e la resilienza di materials, financials e consmer staples non sono riusciti a bilanciare. L’S&P 500 ha accumulato perdite fino a sfiorare il punto percentuale e il Nasdaq 100 è arrivato a cedere l’1.5%.

Su queste basi, le piazze europee hanno accentuato le perdite, ma come spesso di recente quando la matrice del calo è stata il tech e l’AI, hanno in parte ammortizzato, con l’Eurostoxx 50 che chiude in calo dello 0.6%, lo Stoxx 600 che impatta, e l’ibex e il FtseMIB che addirittura guadagnano qualche decimale. Tra i settori è l’IT a cedere naturalmente, con un -2% circa, insieme a Consumer Discretionary e Industrials mentre Communication Services, Energy, Consumer Staples, Health Care e Financials salgono.

Sul fronte rendimenti, totale inversione di marcia rispetto al mattino, con moderate salite ovunque, mentre l’€ alla fine chiude invariato. In grande spolvero le commodities, con oil, rame e metalli industriali in buon progresso, e oro e argento sugli scudi, con il primo a 30 dollari dai massimi e il secondo ai nuovi massimi storici con un balzo di oltre il 45 al momento. Qui la liquidità si vede bene, a differenza dell’azionario per ora, e delle cripto,che continuano a influenzare il sentiment con i loro movimenti.

Vedremo se l’S&P 500 troverà un colpo di reni finale oggi o invece accelererà al ribasso. Per il momento la quarta seduta negativa sembra garantita.

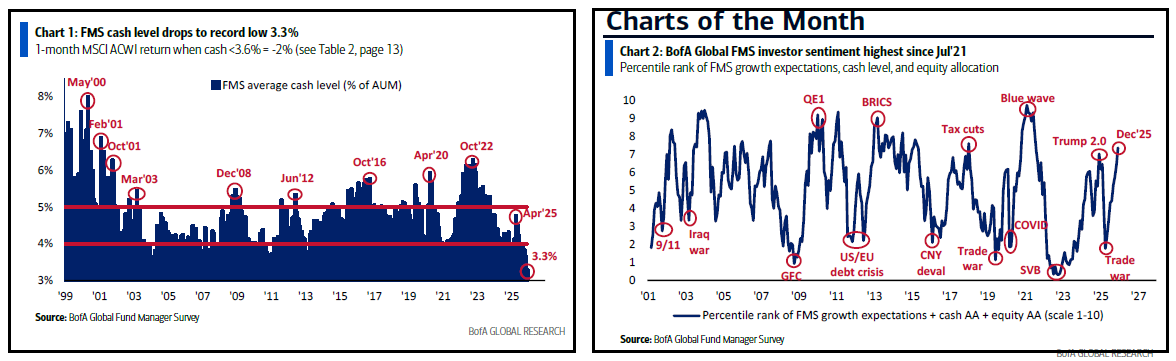

Mentre aspettiamo i dati di domani, mi sono capitati sotto gli occhi dati di positioning contrastanti. La survey mensile di Bank of America denuncia una situazione di quasi euforia, con livelli di cash minimi nei portafogli e un sentiment ai massimi dal 2021.

Il positioning su azionario risulta netto 42% lungo, livello massimo da Dicembre 2024. Però su Wall Street il netto lungo è solo al 6%, massimo da febbraio. Mentre l’Europa lo ha al 18% netto e gli emergenti addirittura al 39% netto.

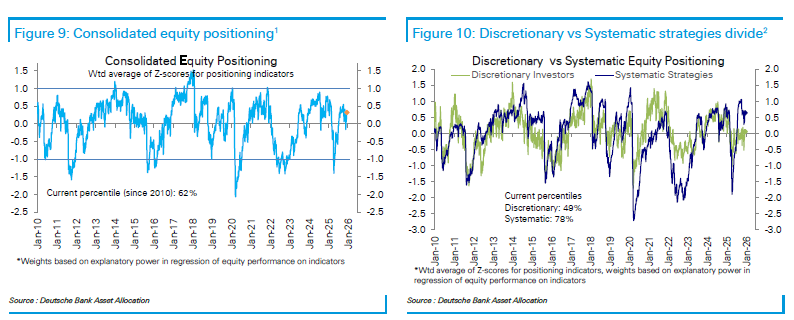

Il monitor settimanale di Deutsche Bank (incentrato sull’azionario USA) per contro mostra un positioning non troppo dissimile dalle ultime settimane, e solo moderatamente sovrappesato, con gli investitori discrezionali sempre piuttosto scarichi (in effetti questo è poco in contrasto con il +6% netto indicato da BofA).

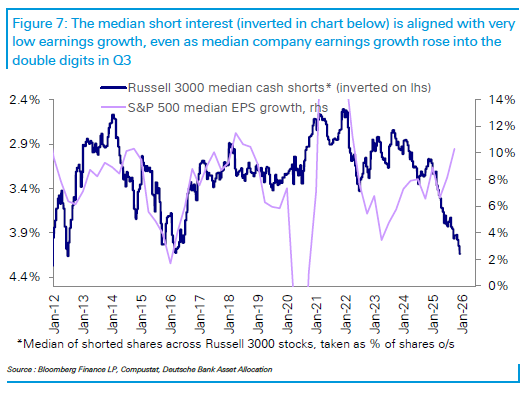

Deutsche Bank continua ad osservare che il positioning non è in linea con l’attuale earning growth, ma con una molto più bassa. In questa pubblicazione mostra che anche lo short interest è molto più alto di quanto dovrebbe in base all’earning growth,