Chiusura robusta, venerdì sera, per Wall Street con l’S&P 500 in progresso di 0.88%, il Nasdaq 100 in guadagno dell’1.31%, e il Russell 2.000 Small Caps in guadagno di 0.86%. Le magnificent 7 hanno preso lo 0.68%. Deboluccia la breadth, con l’S&P 500 equal weight in progresso di solo lo 0.37% e 284 titoli dell’S&P 500 in salita, pochi per un guadagno vicino al punto percentuale. In sostanza, è stato di nuovo il rimbalzo del tech a trainare gli indici, anche se tra le Mag 7 solo Nvidia e Alphabet hanno fatto bene, da cui la performance modesta in relativo.

Il risk appetite ha spinto moderatamente al rialzo i rendimenti.

La seduta asiatica stamattina ha avuto un tono assai costruttivo, e trainato dal tech, come mostra il fatto che Seul e Taiwan sono tra le migliori, entrambe sopra il 2%, e il Nikkei ha fatto l’1.8%. Fortissima anche la borsa vietnamita, mentre il China Complex ha progredito ma più moderatamente, così come Sydney, Mumbai e Jakarta.

Tokyo ha fatto bene beneficiando del calo dello Yen, e nonostante un altro massiccio rialzo dei rendimento con il 10 anni che ha chiuso al 2,07%. Siamo in pieno circolo vizioso, con la debolezza dello yen che alimenta attese di ulteriori rialzi dei tassi da parte della Bank of Japan. E lo yen cede per attese easing fiscale e aumento di deficit e di un debito già enorme. La salita dei rendimento giapponesi si è riflessa su tutta l’area asiatica e sui bond globali.

Sul fronte macro solo l’export coreano dei primi 20 giorni di dicembre, che aggiustato per i giorni di lavoro, è salito del 3.6% anno su anno, rallentando parecchio dal +13%. Nei dettagli spicca il +42% dei conduttori. Anche le spedizioni di apparecchiature per le comunicazioni wireless sono cresciute di quasi il 18%. Tuttavia, le esportazioni di automobili sono diminuite del 13% e il settore petrolchimico ha mostrato debolezza, legata all’aumento dei costi degli input e ai dazi USA.

In Cina l’immobiliare Vanke non riesce a trovare un accordo con i creditori, ma almeno ha ottenuto un mese di periodo di grazia in più sui bonds in scadenza.

*VANKE AVERTS DEFAULT AS BONDHOLDERS APPROVE LONGER GRACE PERIOD

*VANKE GETS CREDITOR NOD TO EXTEND BOND GRACE PERIOD TO JAN. 28

La PBOC poi ha deciso di ripristinare il credit score dei piccoli debitori in ritardo, se stanno impegnandosi a ripagarli e rientreranno entro marzo 2026.

La seduta europea è partita con un tono costruttivo, che però non ha retto alla distanza, a causa di una certa pesantezza di healthcare, utilities e settore auto. Così gli indici sono passati marginalmente in negativo, intimiditi anche dall’ulteriore salita dei tassi, e dalla continuata salita dell’€. Per contro abbiamo visto fin dall’Asia denaro selvaggio su preziosi, con l’oro a nuovo record, l’argento ad alzare significativamente il suo, e anche il platino, che ha preso il 25% in una decina di sedute.

Gli unici report macro oggi erano in UK. Il GDP del terzo trimestre è stato lasciato invariato ma i dettagli sono un po’ megli0.

La mattinata è passata così, con una price action poco mossa in attesa di Wall Street, i cui futures sono rimasti però in positivo senza particolari sforzi.

Negli USA non c’erano dati di rilievo oggi. L’S&P 500 è partito in progresso, e ha accumulato oltre mezzo punto di guadagno, che lo porta a uno 0.75% dai massimi storici. Qui oggi a trainare sono però i ciclici, ovvero Materials, Financials, Energy, Industrials e Consumer Discretionary. Non a caso le Small Caps vanno forte, con il Russell 2.000 oltre l’1.5%.

Nel pomeriggio abbiamo avuto davvero pochi spunti. la Forza di Wall Street ha indotto gli indici europei a ridurre i già modesti passivi, con lo Stoxx 600 a -0.13% e Dax e Ibex quasi in pari.

I rendimenti hanno ridotto di parecchio i cali, cancellandoli sulle parti brevi, dopo che il prominente membro ECB Schnabel ha aggiustato un po’ il tiro rispetto all’intervista di inizio Dicembre. Ma l’€ non ha perso forza.

*ECB EXECUTIVE BOARD MEMBER SCHNABEL SPEAKS IN FAZ PODCAST

*ECB’S SCHNABEL: DIDN’T SAY RATES SHOULD BE RAISED

*ECB’S SCHNABEL: NO RATE HIKES EXPECTED FOR FORESEEABLE FUTURE

*SCHNABEL: RATES WILL PROBABLY STAY STABLE FOR QUITE SOME TIME

poco è cambiato alla campana europea su Euro, commodities, e anche lee cripto si sono apprezzate in giornata, aulteriore supporto del sentiment.

A metà seduta Wall Street conserva forza: vedremo dove sarà la chiusura.

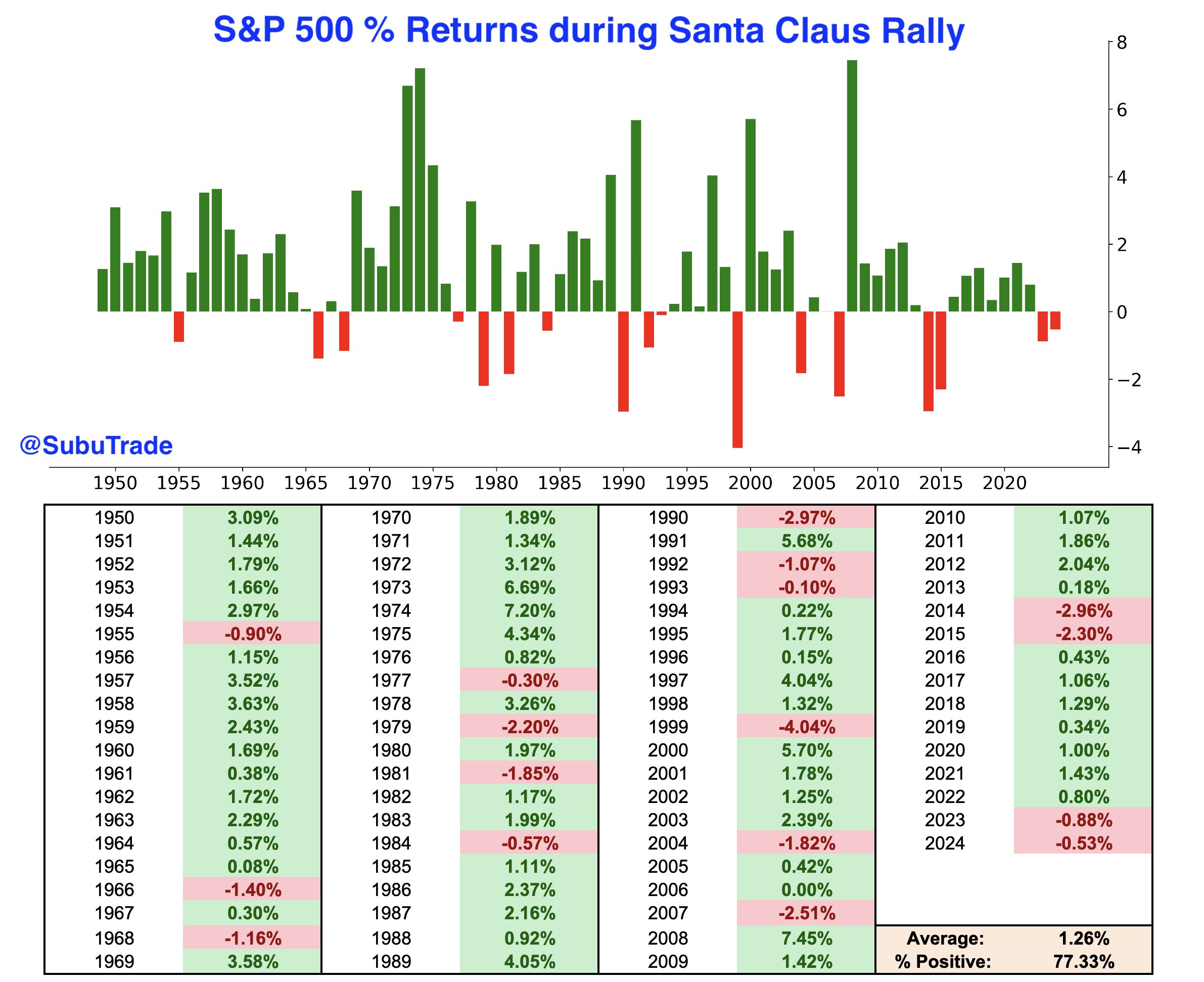

Il cosiddetto “Santa Rally”, ovvero il rally di natale, gode di una serie di interpretazioni diverse. Ma la più accreditata è che riguarda le ultime 5 sedute dell’anno dal 24 in poi (sia il 24 che il 26 sono di borsa aperta a Wall Street) più le prime 2 dell’anno successivo. Subutrade ha aggiornato la statistica e osservato che il periodo in questione ha un win ratio del 77%. Gli ultimi 2 anni però è andata male. Detto questo, non è mai successo di avere 3 anni consecutivi senza il Santa Rally.

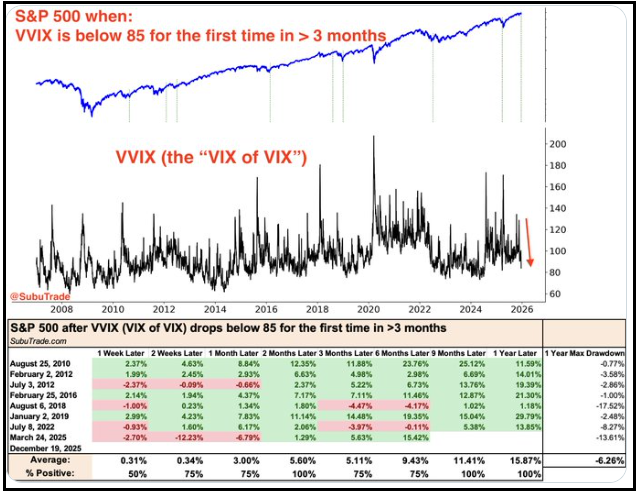

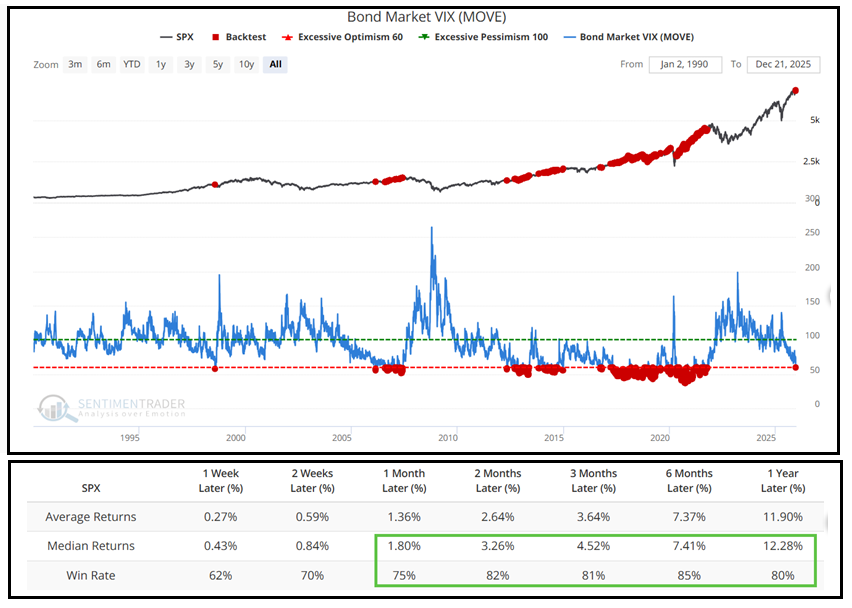

Ho reperito altri 2 studi, di respiro leggermente più ampio, che lasciano intendere buone prospettive per Wall Street.

Sempre Subutrade ha notato che la volatilità del Vix è scesa rapidamente ed è tornata sotto 85 dopo oltre 3 mesi passati sopra. Il backtest mostra che le prospettive sono buone con un win ratio del 100% a 2 mesi e in generale sempre sopra il 75%.

Sentimentrader ha poi osservato che la volatilità implicita sui bonds è recentemente crollata (l’indice usato il MOVE di Bank of America, che prende i dati dalle opzioni OTC su gli Swap USA). Si tratta un po’ di un mistero per me visto che sui tassi USA e globali ci sono mille variabili in movimento. Ma tant’è, effettivamente la volatilità implicita è calata, forse perchè è vero che negli ultimi trimestri molti rendimenti sono stati in range. Ebbene il backtest dice chee questo è un outcome positivo per l’azionario

l’Agenda della settimana corta è comprensibilmente scarna.

Martedì 23 dicembre

dati: US Q3 GDP (preliminary) USA del terzo trimestre, durable goods orders (preliminary) US di ottobre, Conference Board consumer confidence index USA di dicembre

Aste: US 2-year FRN (reopening, $28bn) e 5-yr Notes ($70bn)

Mercoledì 24 dicembre

Dati : US initial jobless claims settimanali.

Banche Centrali: minute Bank of Japan di ottobre.

Aste : i US 7-yr Notes ($44bn)

Giovedì 25 dicembre

Dati: Tokyo CPI di dicembre

Banche Centrali : intervento del Governatore BOJ Ueda