NB: LAMPI VA IN FERIE E TORNA MERCOLEDI’ 7 GENNAIO 2027

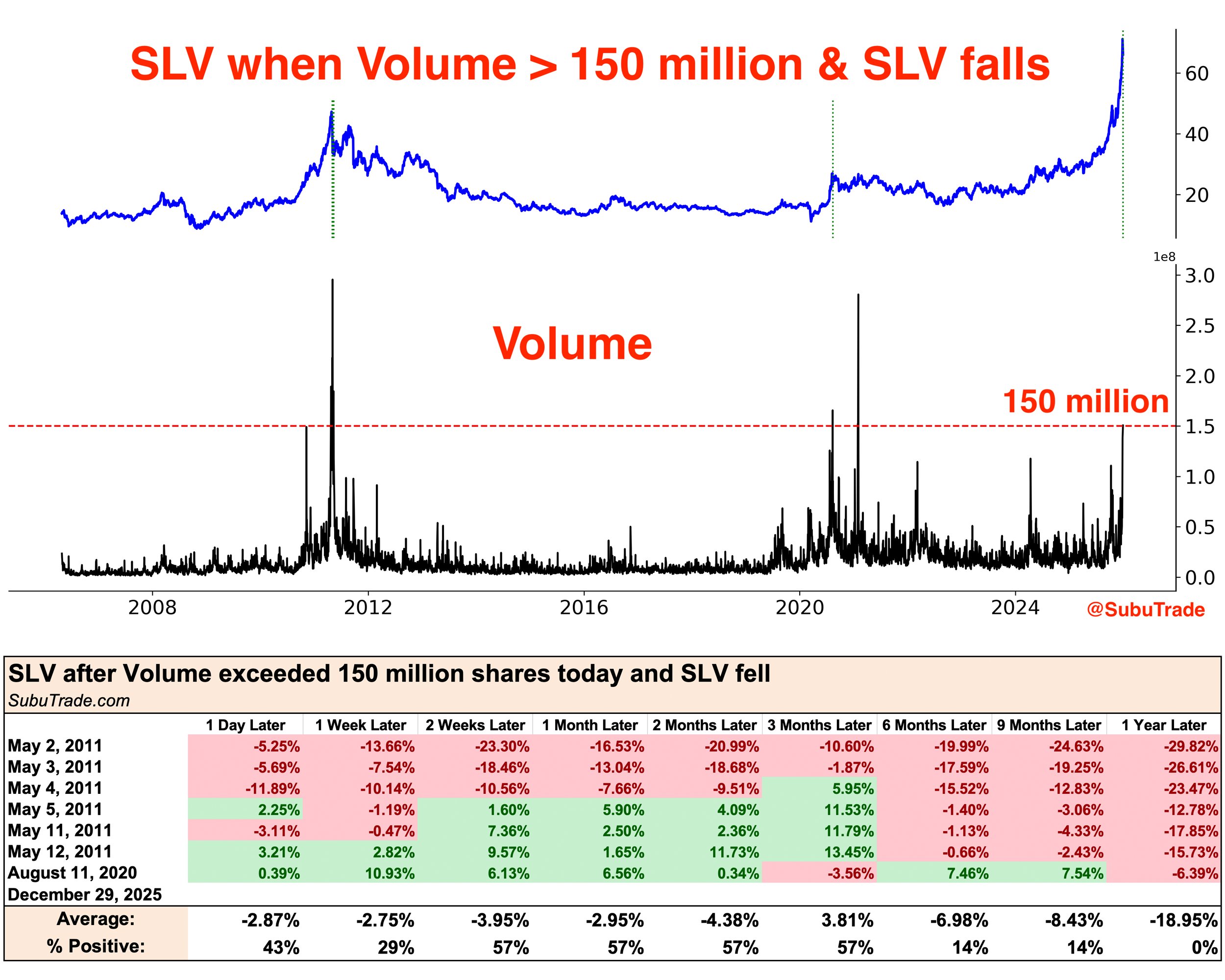

Chiusura moderatamente negativa per New York ieri sera (lunedì), con l’S&P 500 in calo dello 0.35%. Peggio di lui hanno fatto Nasdaq 100 (-0.46%) Russell 2.000 Small Cap (-0.57%), Magnificent 7 (- 0.81%). Coerentemente l’S&P 500 equal weight ha fatto meglio (-0.19%), con le mid cap che sono tornate ad outperformare leggermente. Se i rendimenti sono calati leggermente e il Dollaro è rimasto davvero stabile, i metalli preziosi hanno chiuso vicino ai minimi, con un calo del 9% per l’argento, che era stato in progresso del 7% alle prime battute, e del 4.4% per l’oro. Nel pezzo di ieri ho citato varie statistiche relative al movimento dell’argento, giungendo alla conclusione che un rimbalzo era possibile, magari anche con potenziale arrivo dalle parti dei massimi, ma che, a mio modo di vedere, per nuovi massimi significativi, se mai raggiunti, sarebbe occorsa una fase di consolidamento abbastanza lunga. Oggi Subutrade.com aggiunge un’altra statistica: quando l’argento è calato significativamente in una seduta con volumi record, siamo stati in prossimità di un massimo.

Il campione è piccolo, ma in generale le statistiche sembrano indicare che siamo al cospetto di un processo di formazione di un top sull’argento, magari temporaneo. E magari poliennale. Sull’oro la situazione sembra più foriera di consolidamento nel breve, ma meno drastica nel medio periodo.

La seduta asiatica ha avuto un tono contrastato. Buone performance da parte di Hang Seng e HSCEI, e anche Vietnam, mentre Shenzen è salita solo marginalmente, Shanghai, Mumbai e Jakarta sono rimaste invariate, Sydney e Seul hanno perso marginalmente e Tokyo e Taiwan moderatamente.

A trainare le “H” shares cinesi il big tech nuovamente, dopo che si è di nuovo parlato di favorire l’autosufficienza tecnologica in Cina (modificando i dazi sul tech su alcune categorie in questo caso). Inoltre sono ripartiti i sussidi ai consumi su tech e auto. Si parla tanto di sostenere i consumi ma i sussidi, che spostano solo la domanda da un settore all’altro e finiscono nelle tasche delle aziende costituiscono per il momento il grosso delle politiche attuate, mentre il sostegno, serio, ai redditi, scarseggia. Se non altro la borsa ne beneficerà, il che è un sostegno indiretto agli households.

*China will provide 62.5b yuan in the first tranche of subsidies for the consumer goods trade-in program in 2026, according to a statement from the China National Development and Reform Commission.

*CHINA’S TARIFF CHANGE TARGETS BOOSTING TECH SELF-RELIANCE

*CHINA ANNOUNCES POLICIES FOR PASSENGER VEHICLE TRADE-IN SUBSIDIES UP TO 20,000 YUAN IN 2026 -GOVERNMENT STATEMENT.

*CHINA 2026 SUBSIDY: 15% OF SALE PRICE FOR PHONES, TABLETS, SMARTWATCHES, AND SMART GLASSES.

Fin dalle prime battute, argento, oro e rame hanno mostrato di voler rimbalzare oggi, ed anche platino e palladio.

La seduta europea, in sostanza l’ultima del 2025, visto che domani Germania (che oggi fa mezza giornata), Italia, Austria, Danimarca, Finlandia , Norvegia, Svezia, Svizzera ed altre sono chiuse, e Francia, Spagna e UK fanno metà seduta, è partita con un tono costruttivo, cosa che ha impattato sui bonds, che hanno visto i rendimenti salire fino dalle prime battute. Eventualmente anche il CPI spagnolo preliminare di dicembre, con il dato non armonizzato leggermente sopra attese, ha contribuito a questi rialzi.

L’€ ha ceduto qualcosa mentre i metalli preziosi hanno incrementato il proprio rimbalzo, con l’argento oltre il 5% di progresso.

A parte il citato CPI oggi non c’erano altri dati in Europa, e le piazze continentali, lasciate in balia di se stesse, hanno accumulato discreti progressi in mattinata.

In US oggi doveva essere pubblicato il dato di survey ADP settimanale (posti di lavoro creati), un report che prima non si filava nessuno, ma che l’assenza dei dati ufficiali per via dello shutdown e la preoccupazione per il deterioramento del mercato del lavoro USA avevano fatto balzare all’onore delle cronache, ma, come mi pare nelle ultime 2 occasioni, il report è stato rinviato (mi pare abbiano detto che ricomincerà il 13 gennaio). Abbiamo invece avuto i prezzi delle case di ottobre e un paio di inutili survey regionali di attività.

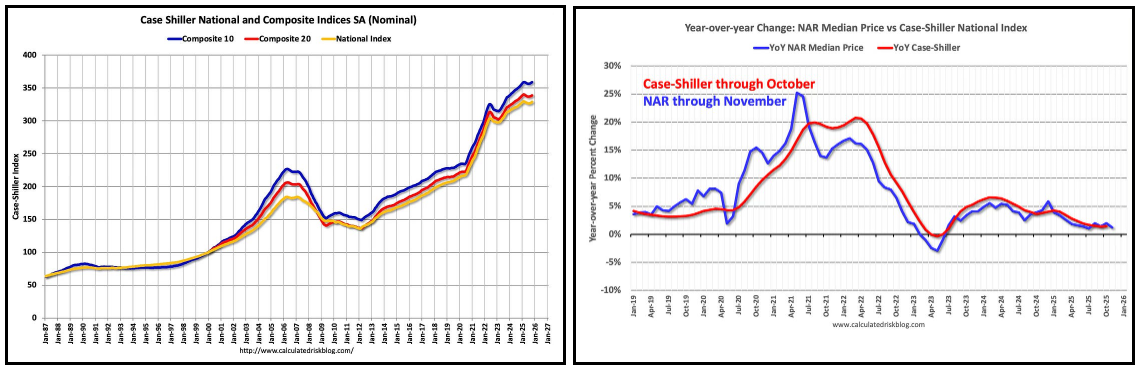

Il report Case Shiller di ottobre (prezzi delle case di agosto settembre e ottobre) mostra un incremento per il terzo mese consecutivo (dopo 5 di calo) e in accelerazione. Un +1.4% anno su anno non è forte come aumento, anzi, ma la discesa si è fermata, e comunque i prezzi delle case sono altissimi e si nota quindi una certa recente resilienza, forse legata al calo dei Fed Funds e dei tassi dei mutui, nell’ambito di un trend che resta debole.

Wall Street è partita in lieve terreno negativo, ed ha continuato a oscillare attorno alla parità senza discostarsene finora di più di un decimale. Anche tra i settori c’è poco movimento, coi migliori, Energy e Consumer Staples, su di 0.5% e i peggiori, Financials, Health Care, e Consumer Staples in calo di appena uno 0.25%.

L’azionario continentale però ha continuato ad accumulare progressi, con Financials, Energy, Information Technology, Industrials e Consumer Discretionary a trainare, e nessun settore a mostrare cali. I principali indici chiudono con buoni progressi: l’Eurostoxx 50 fa il nuovo massimo storico a ridosso dei 5800 punti, Lo Stoxx 600 anche, il Ftse Mib fa i massimi dal 2.000, salendo nel durante sopra i 45.000 punti, l’Ibex anche lui al nuovo record. Nuovi massimi storici anche per Londra. Niente male come chiusura d’anno!

A fronte di ciò, i rendimenti rimbalzano un po’, con una tendenza delle curve a irripidirsi. Abbastanza stabili i cambi, tra le commodities preziosi e industriali mostrano robusti rimbalzi (argento +7%) che però non bastano a recuperare, per il momento, le perdite di ieri (platino e palladio non ne recuperano nemmeno un terzo).

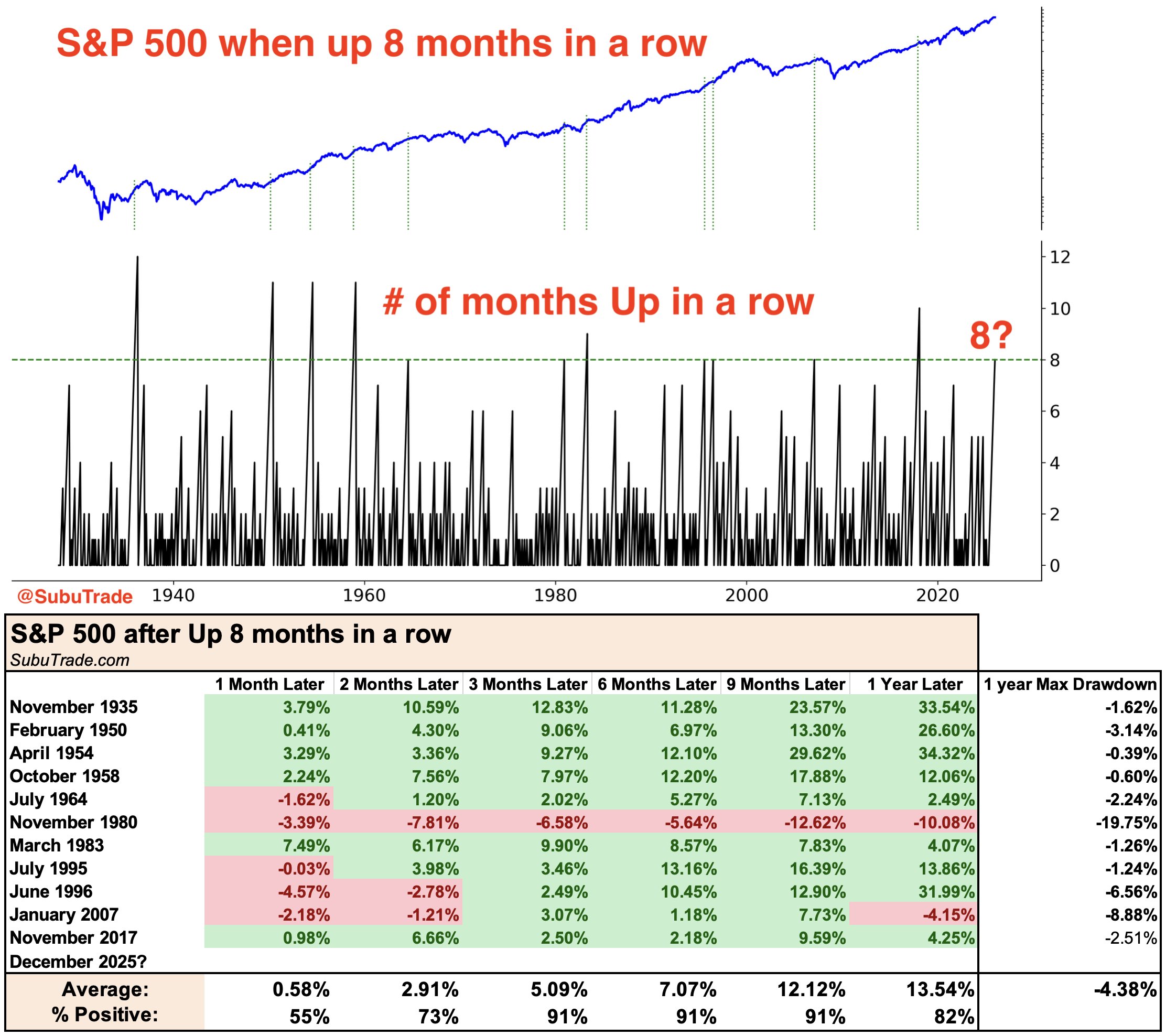

A metà seduta l’S&P 500 cede circa un decimale. Al momento l’indice generale guadagna lo 0.75% per il mese di dicembre, e quindi tra stasera e domani può succedere ancora di tutto. Ma supponendo che si mantenga positivo per Dicembre, questo sarebbe per l’S&P 500 l’ottavo mese positivo consecutivo. Per quanto la serie possa sembrare iperestesa, la statistica (sempre Subutrade.com) mostra che questo tipo di serie ha portato a una performance random nel primo e secondo mese, ma poi win ratio elevati e buone performance fino a un anno dopo. Solo il 1980 è stato consistentemente negativo.

Momentum….

Sistemata la statistica, vi è un altro indizio di buone performance per il 2026. Sentimentrader.com ha osservato che gli insider del Nasdaq (ovvero le prime linee delle aziende che lo compongono) stanno continuando a comprare azioni proprie molto di più di quanto le vendono. Questo comportamento ha portato a performance assai positive in particolare 12 mesi dopo.

Chiudo questo ultimo pezzo del 2025 sintetizzando i motivi per cui, al di la di statistiche (comunque valide, come abbiamo visto quest’anno), e fiducia dei Ceo nei propri business, sono positivo per il 2026, nonostante 3 anni di performance fantastiche, e i multipli assai elevati.

1) La politica monetaria sarà (troppo) espansiva. Trump ha detto chiaramente che metterà alla Fed chi gli garantisce di vederla come lui sui tassi, ovvero che devono essere tagliati parecchio. E comunque dobbiamo ancora scontare appieno gli ultimi 3 tagli, mentre la debolezza del mercato del lavoro ne giustificherà altri, grazie alla Fed dovish.

2) La politica fiscale sarà espansiva nel 2026, grazie all’impatto del Big Beautiful Bill

3) l’earning growth si sta estendendo dal settore tech e large cap agli altri settori.

4) l’AI sta aumentando la produttività in alcuni settori.

Certo, non mancano i caveat:

1) sussiste il rischio che la bolla sugli investimenti in datacenter si sgonfi prima del previsto e con violenza, esercitando pressioni sul resto.

2) la rivoluzione industriale causata dall’AI potrebbe essere così violenta in alcuni settori da indebolire l’economia tramite un calo della domanda di lavoro legata all’aumento della produttività

3) la view positiva per l’equity è larghissimo consenso, o almeno così mi pare. E quindi sussiste il rischio che si verifichi il contrario, se questa risulta troppo condivisa. ma in US il positioning, in base alle ultime rilevazioni, non sembra così allineato con le previsioni.

Buon anno a tutti!