Alla fine, ieri sera (mercoledì), Wall Street ha limitato in danni, con un modesto -0.28%, mentre il Nasdaq 100 ha strappato addirittura un progresso (+0.27%), grazie ad un rimbalzo dei semiconduttori. Direi una reazione modesta a fronte del balzo dell’oil e un rialzo dei rendimenti a doppia cifra (treasury 10 anni + 10 bps al 3.09%). Va rilevato che però il 78% dei titoli dell’indice è calato e solo 2 settori, tech hardware e consumer staples, sono saliti. In generale però si può dire che al momento il mercato azionario USA abbia mostrato resilienza.

Sui tassi può aver pesato moderatamente anche la pubblicazione delle minute del primo FOMC di Warsh. Sebbene molti membri concordino che il rientro dei prezzi dell’oil farà calare l’inflazione, nel Committee permangono preoccupazioni riguardo all’esistenza di pressioni inflazionistiche di fondo o strutturali. Molti partecipanti hanno osservato che “la persistente e forte domanda di infrastrutture per l’IA determinerà probabilmente una pressione al rialzo sui prezzi dei prodotti tecnologici e dell’energia elettrica”. Vi è inoltre una crescente preoccupazione, tra i membri, riguardo al fatto le aspettative di inflazione di lungo periodo si alzino. In generale quindi un FOMC che vede più rischi sui prezzi che sulla crescita.

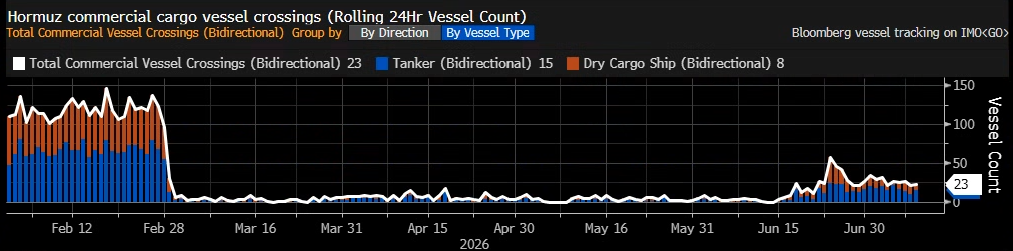

Stanotte, poi, come annunciato da Trump ci sono stati nuovi attacchi USA a 90 obiettivi militari iraniani, con rappresaglie iraniane ancora su basi USA in Kuwait, Qatar e Bahrein. La situazione sembra tornata quella pre Memorandum of Understanding e Bloomberg riporta che il traffico nello stretto è tornato a rallentare parecchio. In realtà però, a guardare il monitor di Bloomberg, il rallentamento si nota, ma per il momento le navi che passano anche negli ultimi 2 giorni superano la ventina al giorno, un 20% in meno rispetto agli ultimi giorni, ma ancora un numero considerevole rispetto a maggio.

Alla riapertura dei mercati però i futures USA mostravano marginali progressi.

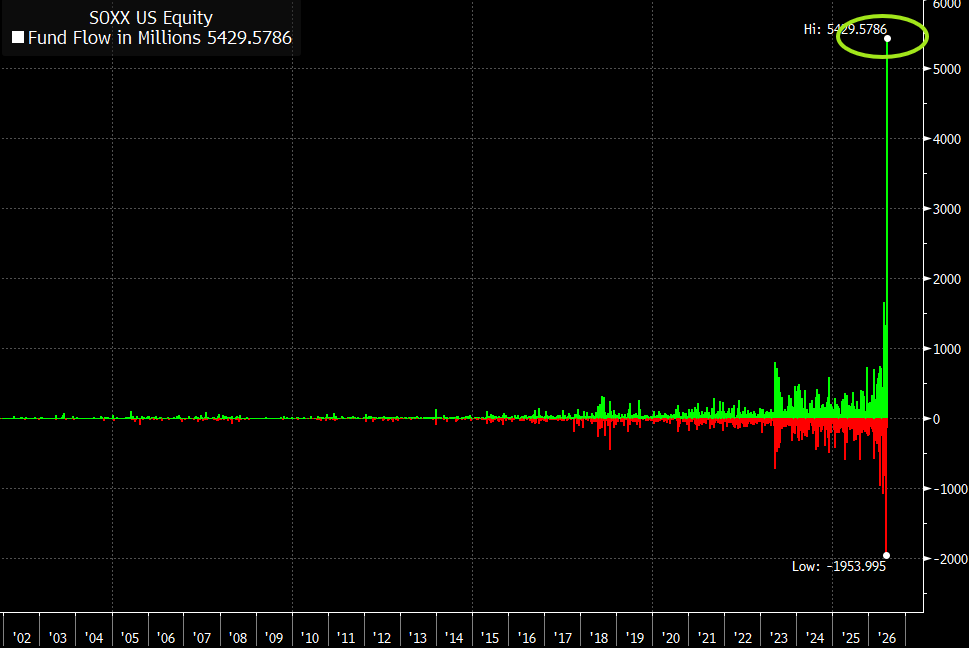

La seduta asiatica ha mostrato a sua volta tenuta. Tra gli indici vigorosamente in positivo abbiamo Tokyo (+1.4%), Shanghai (+1.6%) e Shenzen (+2.4%) trainate dal tech locale (ChiNext +4.5%, Star50 +8%, grazie a continue news di interesse internazionale per i produttori di Chip locali e la quotazione del produttore di memorie CXMT che si propone di raccogliere 4.3 bln $. Benino anche India, Indonesia e Corea, quest’ultima trainata da Hynix alla luce della notizia che la quotazione dell’ADR al Nasdaq è stata sottoscritta 7 volte. Legato a questo tema, sembra che ieri i flussi in entrata nell’ETF che emula il Philadelphia Semiconductor index siano ammontati a 5.4 bln$, il quadruplo del precedente record.

Sembra quindi che orde di investitori fossero in strenua attesa di un calo per rientrare. Il commento predominante è che quindi il bull market dei semiconduttori non sia finito. Ci può stare, ma la mia esperienza indica che questi flussi (più quelli con cadenza settimanale) non avvengono prima dei rally, ma più spesso dopo. E poi il SOX ieri ha fatto poco più del 2%, non il 10%. Dovendomi pronunciare direi che ancora un po’ di consolidamento ci sta, soprattutto sulle memorie.

Venendo agli indici che hanno fatto un po’ meno bene, troviamo Hang Seng e HSCEI, che ieri però avevano fatto fuoco e fiamme, e poi Taiwan, Vietnam e Australia.

Sul fronte macro, un certo effetto ha fatto la pubblicazione dei dati sui prezzi cinesi di giugno, con il CPI calato più delle attese sia come headline che come core.

Ma questa sorpresa è dovuta al calo del prezzo del food, e, per il dato core, dal calo del prezzo dell’oro. Quindi posto che l’inflazione in Cina resta sempre piuttosto bassa, non c’è granchè da vedere in questo report. I prezzi alla produzione hanno accelerato ancora, grazie ai minerali ferosi, e, naturalmente, dei componenti elettronici, che hanno più che bilanciato il calo dei carburanti.

In Giappone i machine tools orders di preliminari di giugno sono saliti del 52.8% anno su anno, da +37.5% di maggio!

La People Bank of China ha dichiarato l’intenzione di mantenere una politica monetaria espansiva, perche la domanda resta debole.

link China’s central bank pledges to maintain accommodative policy amid weak demand, external shocks

Il recupero a Wall Street ieri sera e la resilienza in Asia stamattina hanno permesso all’azionario Eurozone una partenza costruttiva, mentre i rendimenti hanno iniziato correggendo marginalmente i forti rialzi di ieri. Sul fronte macro, era prevista solo la bilancia commerciale tedesca di maggio, che è uscita più forte delle attese a causa di una bella contrazione dell’import (-2.5% sul mese a fronte di attese per -0.8%), a fronte di export che ha sorpreso al rialzo (+0.9% vs -0.4% atteso).

Il mercato è rimasto nervoso in mattinata, ma ha mantenuto il segno “più” a fronte di un petrolio rimasto in pari o leggermente negativo, eventualmente grazie al fatto che dalle parti non sono arrivati altri proclami bellicosi, ma anzi c’è stato un intreccio di telefonate Iran-Qatar-Oman-Turchia-Pakistan a indicare il fervere di trattative.

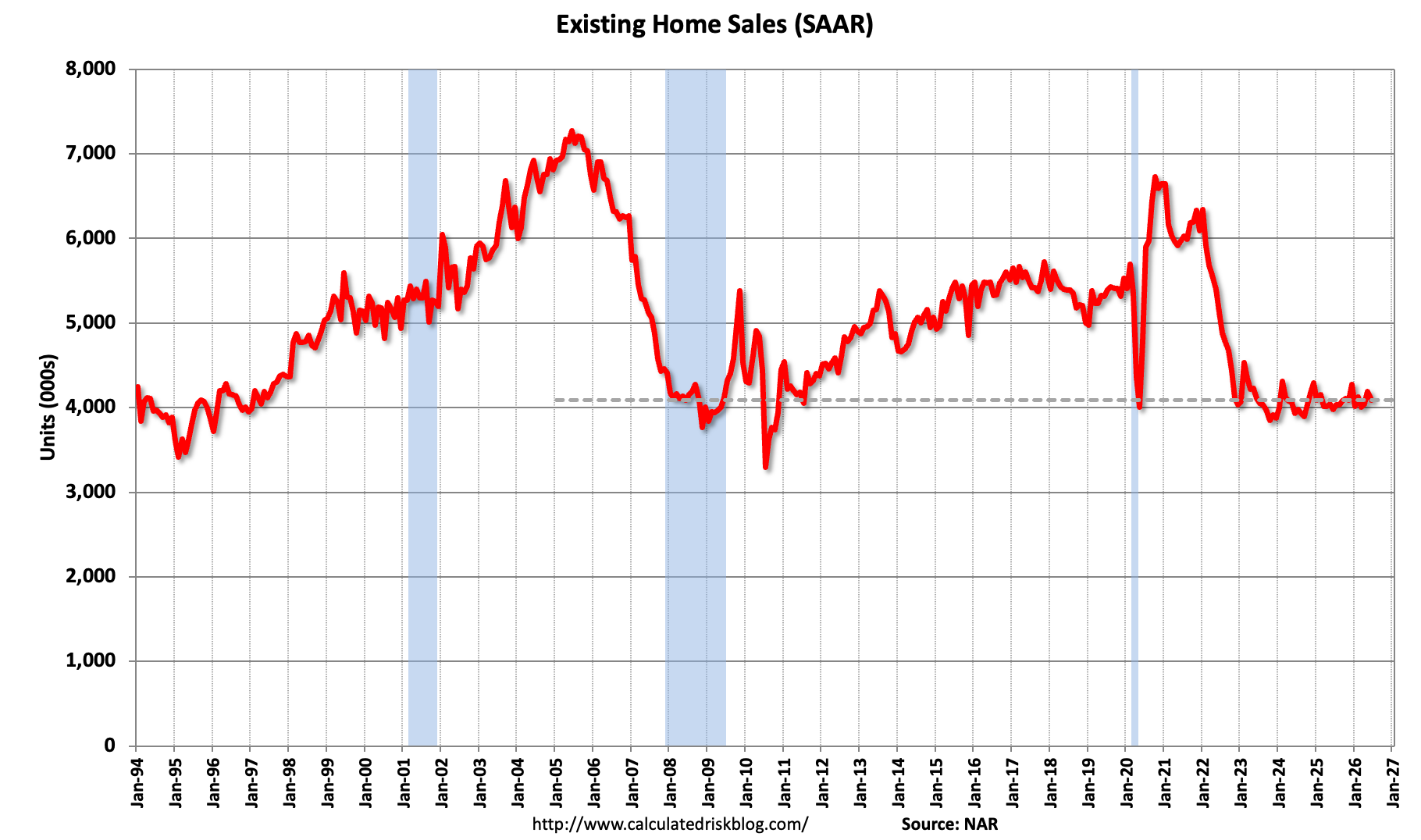

Sul fronte dati in US i sussidi di disoccupazione sono tornati a calare, mentre le vendite di case usate a giugno hanno deluso il consenso.

La verità è che dopo il boom post covid, le vendite di case usate sono rimaste stabili su livelli storicamente bassi, come mostra il grafico di Calculated Risk. E non si può più parlare di mancanza di offerta. Sono i tassi dei mutui elevati a fare da deterrente, insieme ai prezzi, che salgono ancora (+1.8% anno su anno).

Wall Street è partita in marginale progresso, e dopo qualche titubanza ha accumulato un po’ di guadagni, con Information Technology, Financials e Industrials a trainare, mentre in passivo c’è un mix di difensivi e l’energy. La perdurante assenza di indicazioni di escalation (Trump per il momento non si è ancora sentito) sta pesando sul petrolio, cosa che induce i rendimenti a ritracciare.

I semiconduttori continuano a rimbalzare spinti da special stories su Micron ( *MICRON RAISES PLANNED US INVESTMENTS TO OVER $250B THROUGH 2035, *MICRON SEES INVESTMENT SUPPORTING GOAL PRODUCING 40% DRAM IN US) e Hynix ( *SK HYNIX SAID TO GUIDE US OFFERING PRICE 3.1% ABOVE KOREA CLOSE).

Il primo calo dell’oil dalla ripresa degli scontri ha aiutato anche l’azionario continentale, che chiude con progressi distribuiti attorno al punto percentuale per i principali indici. In spolvero, oltre al tech, Materials, Financials, Industrials e Consumer Discretionary in pratica tutti i ciclici, insieme al real estate, mentre male hanno fatto difensivi e energy. Direi un’altra discreta prova di resilienza. Il sentiment si è trasferito anche sulle commodities, con i metalli che rimbalzano forte, sia i preziosi che gli industriali. A fine seduta anche i cali dei rendimenti si sono fatti più forti, e ritracciano la metà o poco più dei rialzi di ieri meno dell’azionario che ha ripreso almeno 3/4 del calo.

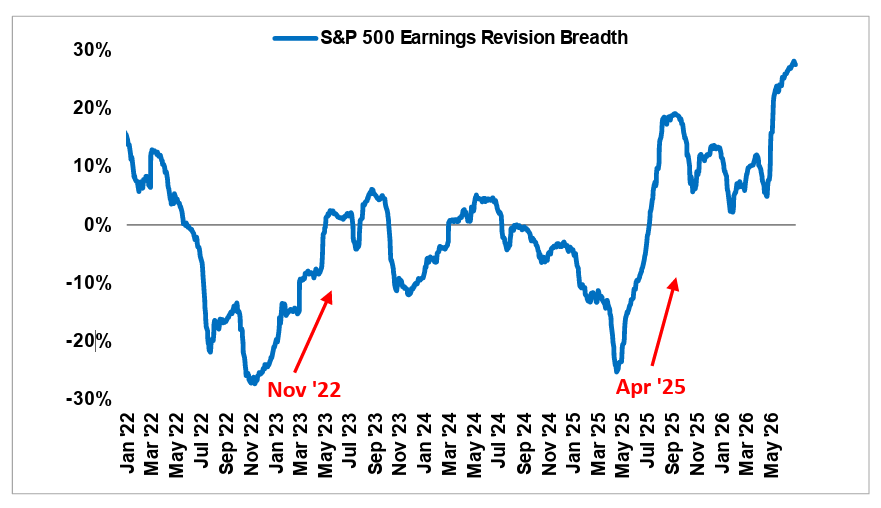

Dopo la chiusura, Wall Street ha recuperato ancora qualcosa e al momento l’S&P 500 è su di un mezzo punto sulla settimana, nonostante lo shock. A distrarre l’azionario dalla geopolitica contribuisce l’incombere dell’earning season del secondo trimestre, che inizia ufficialmente martedi prossimo, con le trimestrali delle grandi banche USA (JP Morgan, Citigroup, Goldman Sachs, Wells Fargo). Le aspettative hanno tenuto assai bene nel run up verso le pubblicazioni, segno che in aggregato le aziende sono a loro agio con il consenso, ed anzi, come mostra il grafico qua sotto, le revisioni al rialzo hanno continuato a superare in numero quelle al ribasso di un gran margine.