NB:LAMPI SALTA 2 USCITE E TORNA MERCOLEDI’ 18 MARZO

Un’altra seduta pesante ieri sera (giovedì) per Wall Street, con l’S&P 500 in calo dell’1.52% (minimo da novembre 2025), e il Nasdaq 100 a -1.73% (idem). Male anche le Magnificent 7 (-1.86%) e male le Small Caps (Russell 2.000 -2.12%). L’S&P 500 equal weighted ha perso esattamente quanto l’omologo capital weighted. WTI e Brent hanno guadagnato entrambi quasi il 10%, con il secondo a chiudere sopra 100$, il che spiega gran parte, se non tutta, la risk adversion. D’altronde, le prime dichiarazioni di “Khamenei II” sono state che lo stretto resta chiuso (tranne per Cina e India) e che se gli attacchi continuano il fronte si allargherà. E Trump, vista l’impossibilità di ottenere una capitulation rapida dell’Iran, ha dichiarato che l’eliminazione della minaccia nucleare è più importante del prezzo dell’oil (vedremo fino a quando). Un petrolio così forte ha importo dazio anche ai rendimenti, col 2 anni USA salito di 9 bps al 3.75%, massimo da agosto scorso, prima che la Fed riprendesse a tagliare i tassi in autunno.

La seduta asiatica ha aperto con un tono appena migliore, i futures Usa su di qualche decimale. Parimenti, il petrolio ha ceduto qualcosa, eventualmente reagendo al fatto che il Tesoro USA ha annunciato un espansione delle deroghe all’acquisto di petrolio russo. Nulla di particolarmente efficace, visto che il petrolio russo andava già in Asia e quindi non è che si sommi interamente al bilancio domanda/offerta.

Le piazze asiatiche hanno comunque reagito alla pessima giornata di Wall Street, con perdite assai robuste per Indonesia(-3%), India (-2%), Corea (-1.7%) e Giappone (-1.2%) mentre cali più moderati hanno mostrato Vietnam, Taiwan, il China Complex (tra -0.9% tra -0.3%), e l’Australia ha ceduto un decimale.

Sul fronte cambi, ha attirato attenzione il nuovo minimo dello Yen contro Dollaro. La salita del prezzo dell’oil, tra le altre cose, va a gonfiare il deficit commerciale di un paese con una divisa già debole. Il potenziale impatto sull’inflazione, con una BOJ che sembra un po’ ostaggio del governo, non aiuta. I rendimenti infatti sono tornati a salire aggressivamente, con il 10 anni JGBs sopra il 2.25%. Questi livelli finora hanno sempre alimentato dibattito su intervento a supporto da parte del Tesoro, ma per il momento tutto tace. Forse perchè anche in Giappone le autorità sperano che questa causa esogena di debolezza sia temporanea e scompaia presto.

Oggi in Asia non c’erano dati rilevanti, ma a mercati abbondantemente chiusi sono stati pubblicati gli aggregati monetari e di credito cinesi di febbraio, e, incredibilmente abbiamo avuto una sorpresa positiva, grazie almeno in parte ad un aumento dei loans alle aziende.

Anche se la domanda di credito degli households è rimasta debole, quella delle aziende ha dato un segno di vita. E l’aggregato monetario M1 è salito presumibilmente grazie ad un aumento della spesa fiscale. In generale un report più costruttivo del solito. Oggi gli asset cinesi hanno un po’ outperformato il resto, vedremo lunedì se l’effetto di queste good news sarà materiale.

La seduta europea è partita considerevolmente in rosso, a scontare la debolezza di Wall Street ieri sera, ma gli indici hanno intrapreso un recupero, che li ha portati a passare in positivo in tarda mattinata, complice un moderato (per i tempi) calo del petrolio.

In mattinata c’erano un po’ di report, che hanno tutti più o meno deluso.

Male i dati macro UK mensili di gennaio, male la produzione industriale di gennaio, e male anche quella europea. Nulla di particolarmente rilevante, ma comunque a febbraio bisogna fare meglio.

Intanto però il petrolio calava e quindi l’azionario è passato in positivo, accumulando discreti progressi, mentre i rendimenti hanno assorbito i cali, e l’€ si è un po’ ripreso.

A metà giornata in US erano previsti diversi report.

Personal income e spending in gennaio hanno continuato a crescere ad un ritmo buono, e più o meno in linea con le attese. Il PCE deflator non ha in generale mostrato alcuna sorpresa, se non un headline marginalmente più basso del consenso. A 3.1% anno su anno il core PCE resta comunque su un livello già di per se non esattamente confortevole per la Fed. E adesso abbiamo la crisi energetica da mettere in conto, che, se non si assorbe in tempi brevi, avrà effetti anche sull’inflazione core. I Durable Goods orders preliminari di gennaio hanno deluso.

E veniamo alla grossa sorpresa negativa della giornata: Il GDP USA del quarto trimestre, in seconda lettura è stato dimezzato, da +1.4% annualizzato ad un misero +0.7%. I dettagli però vanno a ridurre la negatività del dato. Infatti il grosso del contributo negativo è del canale estero (-2.4% a -3.3% di contributo). Il trade balance di gennaio per ora segnala un rimbalzo di questa componente. Poi c’è la spesa pubblica, frenata dallo shutdown, che ha tolto complessivamente 1.2% al numero. Questo dovrebbe venirci restituito nel trimestre in corso. Anche i consumi sono stati rivisti al ribasso, soprattutto per la componente healthcare. Con questo rallentamento finale, la crescita del 2025 per il GDP USA si fissa a +2% (Q4 2026 su Q4 2025). Neanche poi male.

Infine, un dato positivo. Le offerte di lavoro di gennaio sono rimbalzate vigorosamente, mentre il layoff sono calati. un outcome in linea con il labour market report di gennaio, che mostra un mercato del lavoro non così debole.

Wall Street è partita in positivo, ed ha accumulato discreti progressi. Ma di li a poco il WTI e il brent hanno ricominciato a salire, si sono portati in progresso, e il secondo è tornato sopra 100$, e questo ha prodotto un inversione di tendenza sull’equity, che ha cancellato i guadagni ed è passato in perdita. Difficile indicare un catalyst per questa ripresa del petrolio: forse le dichiarazioni di Trump (ne sono circolate nel pomeriggio) non lasciano più intendere una rapida conclusione, ma più la determinazione a ottenere gli obiettivi, accettandone le conseguenze.

*TRUMP ON IRANIAN SUPREME LEADER: I THINK HE’S DAMAGED

*TRUMP ON IRANIAN SUPREME LEADER: PROBABLY ALIVE IN SOME FORM

*TRUMP REPEATS US ‘DECIMATING’ IRAN

*TRUMP: WE’RE DOING WELL ECONOMICALLY WITH CHINA

*TRUMP ON CHINA: WE’VE HAD A GOOD RELATIONSHIP

*TRUMP: ECONOMY WILL BOUNCE RIGHT BACK WHEN IRAN WAR IS OVER

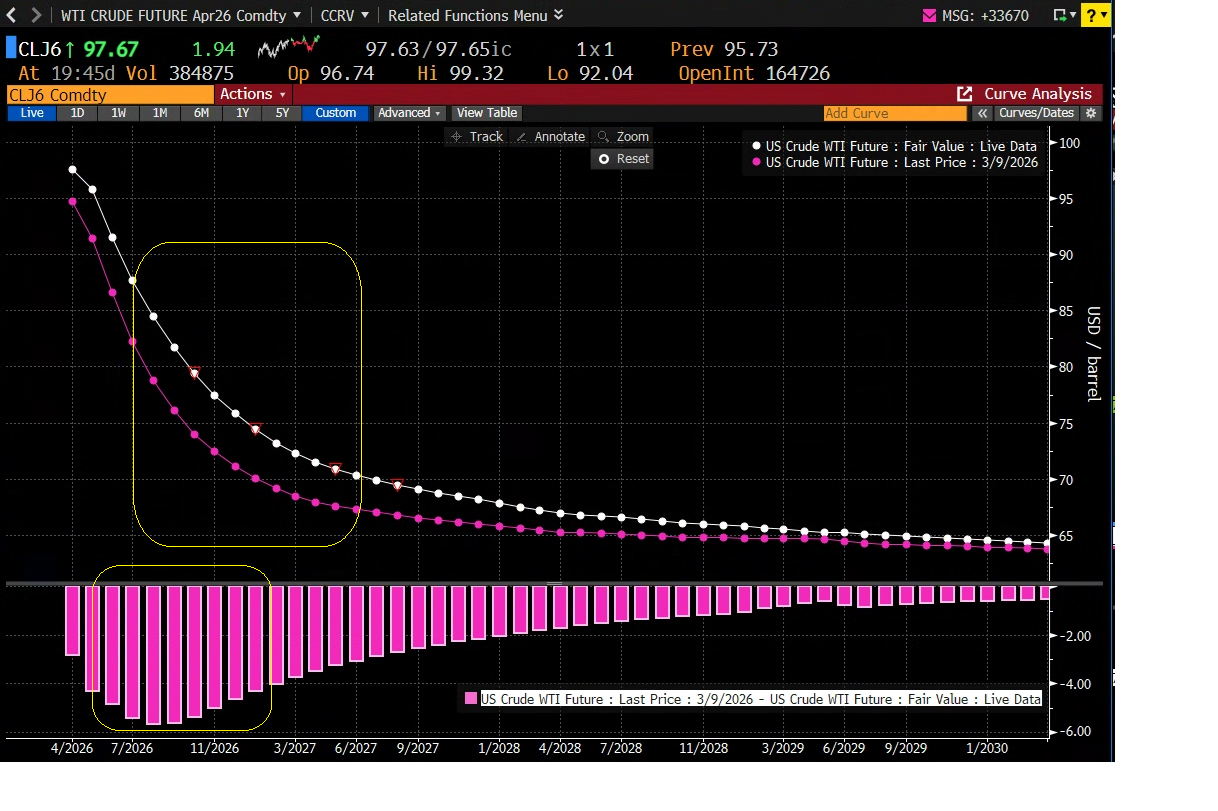

La verità è che comunque il mercato sta perdendo fiducia in una rapida risoluzione, col passare del tempo senza intravedere una svolta. Non a caso, sul future del WTI le scadenze dei trimestri centrali del 2026 sono salite di più negli ultimi giorni, rispetto a quella più ravvicinata. Lo si vede dal fatto che la curva odierna cala meno repentinamente di quella di lunedì

In generale il mercato ha forse ancora in mente l’apertura di lunedì scorso, col WTI a toccare +30% rispetto alla chiusura di venerdì.

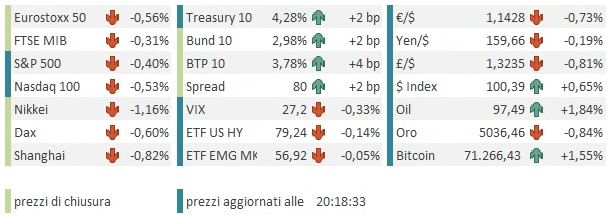

In questo contesto, gli indici europei hanno innestato la retromarcia, e sono andati a chiudere con cali che in generale risultano moderati, ed ad una discreta distanza dai minimi segnati il mattino, ma anche a oltre un punto dai massimi. Resta il fatto che, ad esempio, l’Eurostoxx 50 chiuse quasi invariato sulla settimana, il che è un discreto segnale di resilienza, visto tutto quello che ha dovuto affrontare. Non si può dire la stessa cosa dei rendimenti, che aggiungono ai record di ieri e salgono robustamente sulla settimana, con il Bund che va a sfiorare il 3%, superando il picco del 2023. Bisogna andare indietro fino al 2011 per trovarlo sopra il 3%. E il BTP 10 anni al 3.795 marca i massimi da aprile 2025.

Discorso analogo per l’€ che oggi rompe al ribasso quota 1.15 vs un Dollaro sostenuto dalla risk adversion, esaltata da un positioning che era assai scarico (ora lo è meno, sicuramente). Il Dollar Index supera di slancio quota 100, marcando i massimi da aprile 2025

A meno di un ora dalla chiusura l’S&P 500 mostra a sua volta un modesto passivo, con il petrolio che in vece prende oltre un 2% (il 3% il Brent, oltre 102$). Vedremo cosa porterà il week end. Anche qui, si può parlare di resilienza relativa. C’è però il fattore Trump da mettere in conto. Gli investitori sanno quanto può essere imprevedibile e quindi sono riluttanti ad abbracciare interamente uno scenario negativo, per non correre il rischio di fare la fine di aprile 2025, quando lui ha cambiato idea in pochi giorni, e perdersi il rimbalzo.

La settimana prossima, poi, abbiamo il FOMC. Un altro fattore di incertezza.