NB: LAMPI SI PRENDE UNA PAUSA DI UNA SETTIMANA E TORNA LUNEDì 27 OTTOBRE

Chiusura negativa ieri sera (giovedì) per Wall Street, con l’S&P 500 in calo dello 0.63% e il Nasdaq 100 in calo dello 0.36%. Molto male il Russell 2.000, -2.09%, mentre le Magnificent 7 hanno ceduto lo 0.4%. Nasdaq 100 e Mag7 sono stati supportati dai semiconduttori, che hanno mantenuto parte della loro verve iniziale, con il Philadelphia Semiconductor index che ha chiuso a +0.49% in controtendenza.

Cosa è successo?

Più o meno alle 18 italiane ieri, una banca regionale, Zions Bancorp, ha dichiarato un accantonamento di 50 milioni a fronte di un prestito effettuato da una sua controllata, California Bank & Trust. Ad un analisi più attenta, i credit officer della banca si sarebbero accorti che gli asset a garanzia di questi prestiti erano stati trasferiti e in alcuni casi erano già oggetto di pignoramento o stavano per diventarlo. Così Zions è crollata del 13% e un’altra banca regionale, Western Alliance Bancorp, che ha prestato soldi agli stessi affidatari, è crollata dell’11%. E l’indice delle banche regionali ha perso il 5%, il settore bancario ha perso il 3%, e così via. Un -0.6% dell’S&P 500 in questo contesto non è granchè come perdita, il che mostra la resilience del sentiment.

Tornando al catalyst, un accantonamento da 50 milioni, per una banca con asset per 88 miliardi, non è una faccenda particolarmente allarmante, trattandosi oltretutto di una frode, che dovrebbe essere idiosincratica per definizione.

Il fatto è che questo è il terzo incidente, dopo i fallimenti di Tricolor e First Brands, e se 3 indizi fanno una prova, qui il mercato comincia a temere che nel sistema dei retail loans e del immobiliare commerciale i lending standards siano diventati troppo laschi e quindi gli asset a collaterale siano di bassa qualità e le sofferenze in aumento.

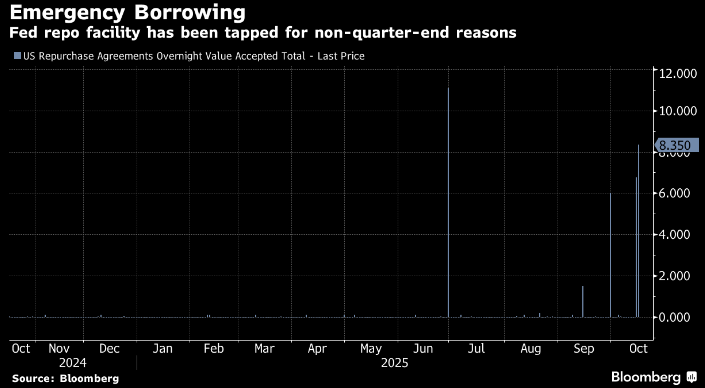

Aggiungiamoci che la Fed Repo Facility, lo schema creato dalla Fed per dare liquidità alle banche in cambio di asset, allo scopo di coprire estemporanee esigenze di liquidità, dopo essere stata in totale disuso post Covid e, nel 2025 avere visto prelievi solo a fine trimestre e in occasione del pagamento delle tasse (classiche scadenze in cui le banche hanno bisogno di liquidità), improvvisamente da 2 giorni sta vedendo vistosi incrementi di utilizzo, e il sospetto viene che la liquidità si stia un po’ ritirando. Un fenomeno che di solito è sintomo quantomeno di stress, e, a volte, di problemi bancari. Non a caso, i nomi delle banche che attingono non vengono resi pubblici, per evitare lo stigma, di “banca in crisi” con connesse corse allo sportello etc etc.

Ora, è possibile che il ricorso di questi giorni sia semplicemente di precauzione da parte di qualche istituto, anche se, per la verità, la standing repo facility è sempre disponibile e quindi far provvista non serve.

Però, il fatto è che nelle ultime 3 settimane abbiamo assistito a :

** 2 fallimenti di istituzioni che esercitano il credito al consumo

** un primo accantonamento a fronte perdite su loans da parte di una banca regionale

** segnali di ritiro della liquidità, testimoniati anche dalla salita dei tassi dei repo. Il Secured Overnight Financing Rate ha incominciato a scambiare sopra la banda superiore dei Fed Funds e ben sopra il tasso Fed Funds effettivo

** Marcati cali dei veicoli che investono nei Senior Secured loans e nel private credit USA.

Non è difficile intuire uno schema in questi sintomi, che punta ad un deterioramento dei fondamentali in certi settori del credito, e sofferenza per gli operatori del settore.

Sia chiaro, qui non stiamo parlando di un tema tipo l’immobiliare durante la Grande Crisi Finanziaria. Dimensioni del settore problematico sono abissalmente diverse, da quelle, esistenziali, dell’immobiliare residenziale. E i fondamentali delle banche sono buoni, gli utili rigogliosi, come abbiamo visto i giorni scorsi con le trimestrali. La capitalizzazione degli istituti è su un altro pianeta rispetto a 18 anni fa (e sarebbe meglio se Trump non smontasse tutte le regole che la hanno portata li in alto).

Però i mercati azionari sono sui massimi, a scontare un quadro robusto in termini di crescita e utili, secondo alcuni il migliore dei mondi possibili. E questo in un contesto in cui le relazioni tra USA e parner commerciali, Cina in primis, sono ballerine, e siamo sotto shutdown da 17 giorni cosa di cui non si intravede la fine. In questo quadro già complesso, l’inevitabile revisione da parte delle banche dei propri asset, scatenata dai 2 fallimenti di Tricolor e First Brands, sta cominciando a far comparire i primi piccoli scheletri. E c’è un settore di lenders non bancari, e quindi sottoposti a vigilanza inferiore, che sta dando segnali di stress. Stupisce poco che il mercato si preoccupi.

Su queste basi, l’apertura in Asia stanotte è stata pesante, con i Futures USA ad accumulare ulteriore ribasso, e i principali mercati dell’area a mostrare pesanti cali, con l’esclusione di Mumbai, in moderato progresso, e Seul, invariata. Il China Complex ha lasciato sul terreno oltre il 2%, Tokyo e Taiwan ben oltre un punto, Vietnam e Indonesia oltre il 2%, e solo Sydney tra le borse in negativo, ha contenuto il passivo sotto l’1%.

La seduta europea è ovviamente partita pesante, tanto più che i futures USA avevano accumulato in nottata oltre un 1% di ulteriore calo, e ne anno accumulato ancora nella prima parte di seduta, contagiando , con i loro germi di dubbio sul credito, le banche europee. Così gli indici sono partiti in gap down e a metà mattina Dax e FTSE Mib perdevano oltre il 2% e Eurostoxx 50 e Cac 40 l’1.5%. I rendimenti calavano ancora vistosamente e mentre l’€ Dollaro indicava chiaramente da che area geografica veniva il problema, tornando sopra 1.17. Tra le commodities l’oro metteva ancora su qualcosa, superando temporaneamente 4.350 $ l’oncia. In mattinata non c’erano dati che potessero distrarre dal tema dominante, e così siamo approdati a metà sedua più o meno in queste condizioni.

La prima svolta positiva della giornata l’abbiamo avuta con l’arrivo degli USA, quando dalle trimestrali di altre 3 banche regionali, Truist Financial Corp, Regions Financial Corp e Fifth Third Bancorp. non sono usciti altri bubboni. Così il future sull’S&P 500 ha dimezzato il passivo, levando un po’ di pressione ai mercati europei. E attorno alle 13 italiane Trump ha dato un’altra sferzata al sentiment, dichiarandosi fiducioso che le cose con la Cina torneranno a posto. A domanda diretta ha risposto che i dazi al 100% con la Cina non verranno applicati, perchè sono “insostenibili” e che vedrà il presidente Xi all’APEC.

*TRUMP SAYS HE’S MEETING WITH CHINA’S XI IN TWO WEEKS

*TRUMP, ASKED IF HIGH CHINA TARIFFS WILL STAND: NO

*TRUMP: I THINK WE’LL BE FINE WITH CHINA

Così i futures si sono riportati quasi in parità, e anche i mercati europei hanno reagito positivamente. Il dollaro ha coronato il recupero portandosi in positivo, e i rendimenti hanno invertito la marcia. Cosa importante, l ‘oro e l’argento hanno perso supporto e sono passati in negativo in quello che sarà un pomeriggio di robuste prese di beneficio per tutto il comparto preziosi, compresi platino e anche il Palladio, che recentemente era anche lui in ascesa parabolica.

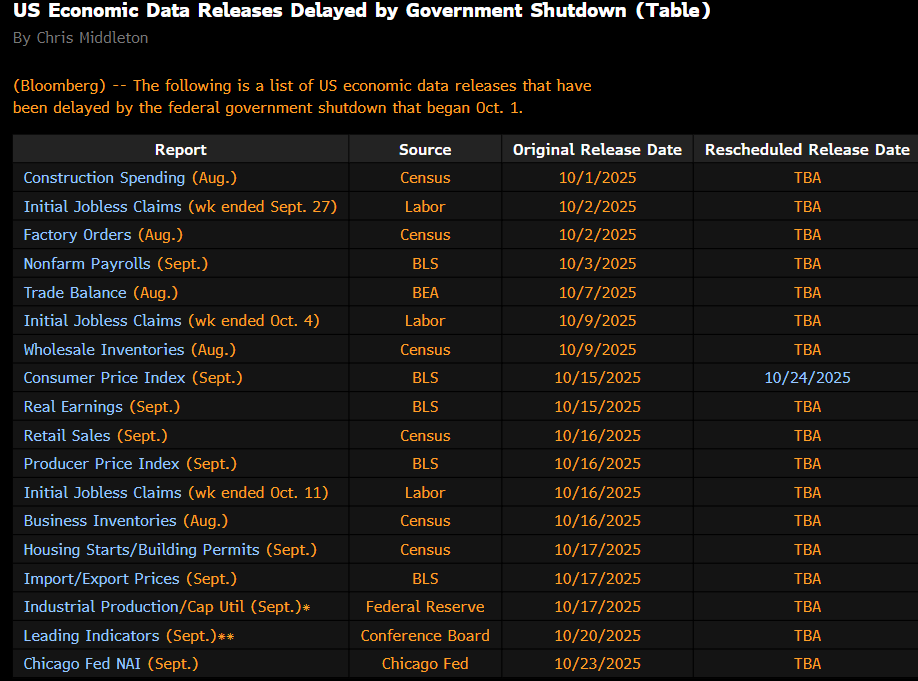

Come di recente, qualunque dato fosse previsto oggi in US è stato sospeso dallo shutdown. Ormai, come si vede da questo screen Bloomberg, la lista dei dati rimasti indietro è piuttosto lunga. Ma come mostra lo schema, il CPI di settembre verrà pubblicato (in ritardo), il 24 ottobre, per permettere di aggiornare le pensioni e altri pagamenti di welfare.

Su Polymarket la probabilità che lo shutdown duri più di un mese ormai supera l’80%. E’ sensato pensare che ci sarà un effetto da un blocco così lungo. Secondo Bloomberg i dati sulle carte di credito già mostravano un indebolimento il mese scorso (Credit-Card Data Show Softer US Retail Sales as Shutdown Delays Report link ).

Wall Steet è partita in moderato calo, poi si è issata in positivo, è tornata a calare e ancora non sembra aver deciso che fare, con le banche che rimbalzano moderatamente dopo la liquidation di ieri e i materials che zavorrano. Le prese di beneficio sui settori infiammati come nuclear, nuclear fuel, Quantum computing ed altri “non profitable” però continuano.

I rendimenti USA rimbalzano un po’, dai robusti cali di ieri, ma la Fed Funds strip continua a scontare una probabilità del 5% che il taglio al FOMC di dicembre sia di 50 bps. Il Dollaro rimbalza marginalmente.

A dare spettacolo sono i preziosi, che dopo aver fatto l’ennesimo record stamattina, hanno visto pesanti liquidazioni che hanno portato l’oro a cedere il 3% a tratti, e l’argento il 5%. Sembra che la fase correttiva ipotizzata i giorni scorsi e circostanziata dallo studio di Sentimentrader.com nel pezzo di ieri sia cominciata. E i Goldminers si comportano di conseguenza.

*SPOT SILVER FALLS MORE THAN 5% IN BIGGEST DROP IN SIX MONTHS

Le piazze europee non si sono fidate del tutto del rimbalzo made in USA, e chiudono con perdite sicuramente inferiori a quelle mostrate in mattinata, ma comunque consistenti. I rendimenti rimbalzano solo marginalmente.

Si accettano scommesse sulla chiusura di Wall Street stasera. MA questa volatilità resterà con noi ancora un po’ a mio parere. C’è troppa carne al fuoco.