NB:LAMPI SALTA 2 USCITE E TORNA MERCOLEDI’ 18 FEBBRAIO

Chiusura pesantissima ieri sera (giovedì) per Wall Street, con l’S&P 500 a terminare sui minimi a -1,57% e il Nasdaq 100 a -2.04%. Male anche il Russell 2.000 Small Caps a -2.01% e le Magnificent 7 a -2.27%. L’S&P 500 equal weight ha leggermente outperformato, chiudendo con un -1.37%, che lo lascia in positivo da inizio anno di oltre un 4% mentre quello capital weighted è marginalmente negativo.

Tra i motivi del selloff, la ripresa delle vendite sul tech e sul software, sempre legate alla AI. Il catalyst sembra essere stato il fatto che una piccola azienda AI con un dipartimento di logistica ha comunicato che sta riuscendo a incrementare la gestione di trasporto merci dei clienti del 3/400% senza incremento di manodopera. In sostanza, la piattaforma AI stia trasformando la gestione del trasporto merci da un processo manuale e ad alta intensità di lavoro a un sistema altamente automatizzato. Ciò ha prodotto un violento selloff delle aziende di logistica (C.H. Robinson ha ceduto il, 14%). E poi, anche gli operatori del commercial real estate sono stati colpiti, dopo che il Ceo di Cbre ha dichiarato che, con la riduzione degli organici prodotta dall’AI, anche la domanda di spazi per uffici calerà. Dopo software, brokers, insurance, basta il sospetto di un potenziale effetto negativo dell’AI sul business di un settore per causare violenti selloff. Hanno perfino iniziato a circolare vignette come questa sotto.

Ovviamente, ogni volta che il mercato scopre una nuova vittima, si innescano nuovamente le vendite su tutti gli altri settori recentemente colpiti, nonchè sugli hyperscalers che da tempo sono oggetto di dibattito riguardo la possibilità che i ritorni dei loro enormi investimenti possano deludere. E’ quello che è successo ieri, e il peso dei settori coinvolti è finito per gravare sugli indici generali, che oltretutto non hanno potuto contare su dati o altri catalyst supportivi.

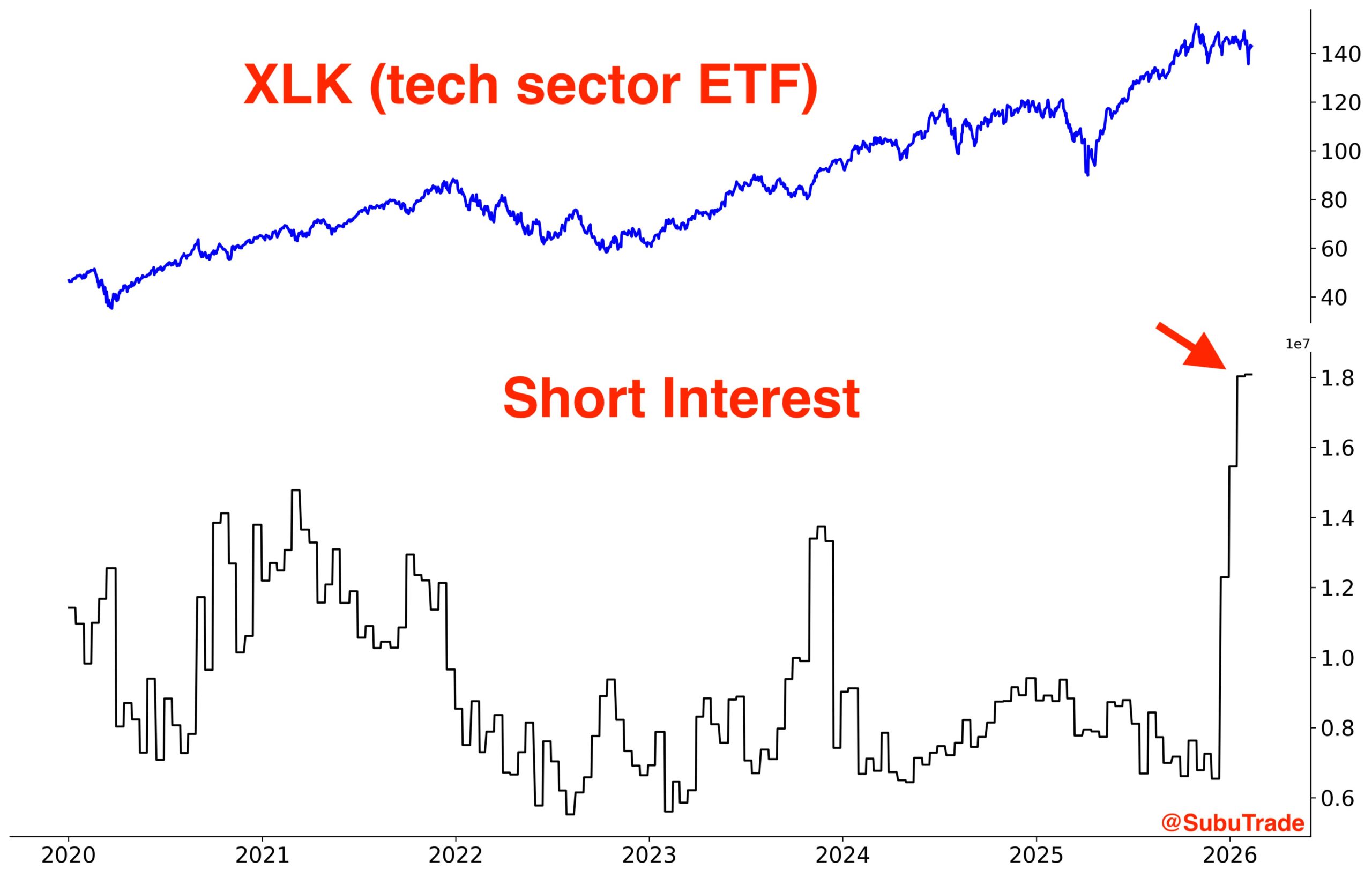

Se non altro, si può dire che gli storni su alcuni settori cominciano ad essere “maturi”. Qui sotto un indicazione dello scoperto che gira sull’ETF tech, a indicare che ormai il positioning sul settore per il quale i timori di sostituzione sono probabilmente più giustificati è sbilanciato.

In verità, non è che lo storno del tech, visto sia stato enorme, come mostra anche il grafico sopra. Il Nasdaq si trova a circa il 5% dai massimi. E, nonostante la sensazione di crash della seduta di ieri, l’S&P 500 ha chiuso a poco più del 2% dai massimi, il che non può essere definito proprio una tragedia in corso. E, per un altro verso, lascia intendere che di spazio al ribasso ce ne sarebbe, se la volatilità contagiasse anche altri settori, che per ora hanno tenuto bene, e contribuito a mantenere gli indici generali vicini ai massimi nonostante la volatilità.

In effetti, uno sguardo all’S&P 500 mostra un grafico non più così costruttivo. L’indice non è riuscito a bucare quota 7.000 nonostante 3 test consecutivi. E sebbene la soglia sia ancora decisamente alla portata, e i rimbalzi contro di essa di entità ancora decrescente, ormai l’ultimo mese di mercato assomiglia più ad un trading range.

E, a proposito di quanto dico sempre, ovvero che i trend prima di invertirsi si indeboliscono, qui un indebolimento del trend si comincia a vedere, con i progressi degli ultimi 4 mesi che ammontano a 3 o 4 punti percentuali, e i settori anima del rally che ripiegano significativamente. Il infatti Nasdaq 100 comincia ad avere un’ aria da doppio massimo.

Questi fattori, ovvero i) la perdita di momentum dei settori che hanno guidato il rally, ii) la rotazione settoriale fuori da tech e growth illustrata giorni fa, iii) i grafici che iniziano a mostrare un aria toppish, iiii) la correlazione tra titoli ai minimi che in passato ha anticipato fasi correttive importanti (vedi sotto) sono tutti segnali di cautela circa la possibilità che stiamo avvicinandoci ad un top del mercato.

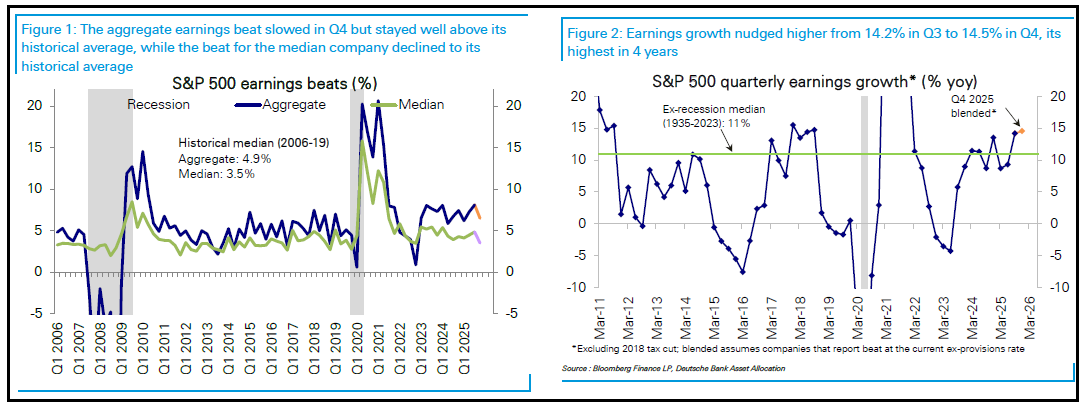

Personalmente, però, faccio fatica a diventare troppo negativo, per il momento. La circostanza che mi trattiene dal diventare difensivo è principalmente il quadro sugli earnings.

Con 370 aziende su 503 che hanno riportato, e quindi ormai con le statistiche che si possono considerare stabilizzate, il 76% ha battuto le stime di EPS, in media del 7.5% e il 66% ha battuto quelle di fatturato, in media dell’1.75%. L’earning growth indicata da Bloomberg è del 12% anno su anno abbondante. La crescita del fatturato rasenta il 9%.

Deutsche Bank ha dei numeri di sorpresa media un po’ più bassi, ma una crescita anno su anno in area 14%.

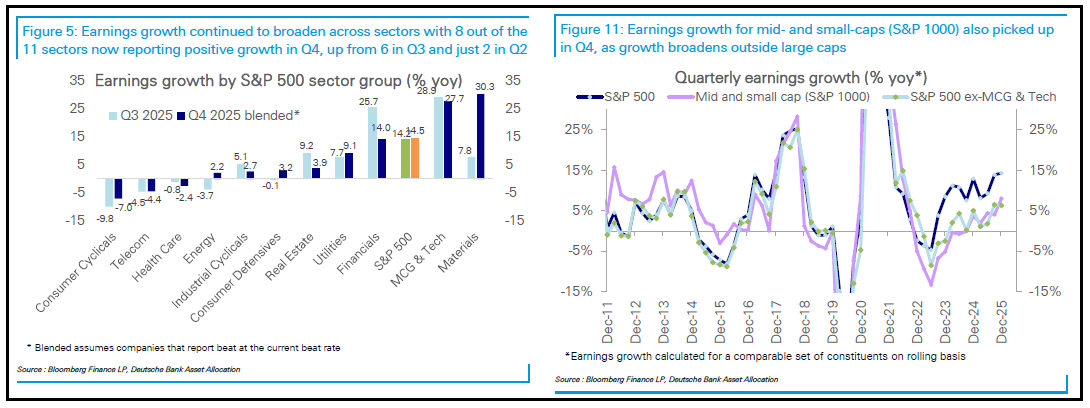

E l’earning growth si è estesa ad ancora più settori, 8 su 11 contro i 6 del terzo trimestre 2025. Il bello è che la crescita degli utili del tech e delle mega cap continua a essere fortissima, a quasi il 28%, superata solo dal balzo di quella dei materials. E quella delle mid e small cap ha accelerato, andando a giustificare la recente outperformance.

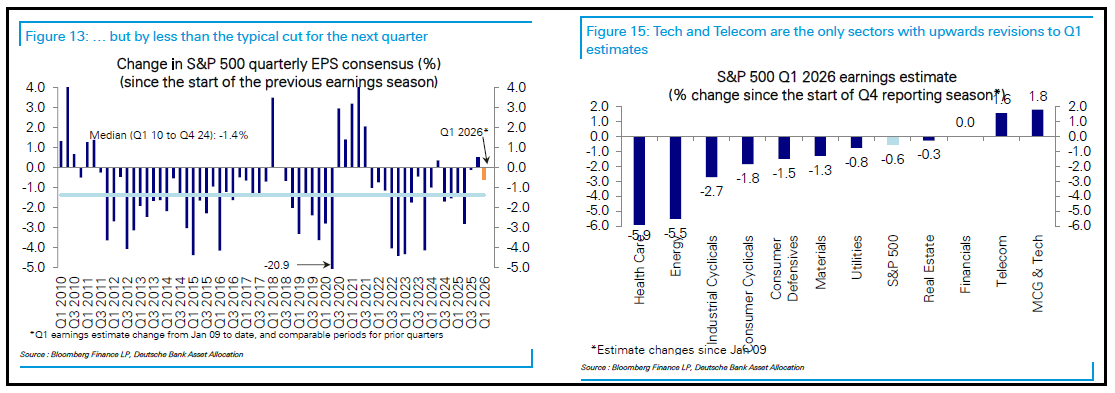

Quindi, la rotazione settoriale, a cui si attribuiscono segnali nefasti, per il precedente osservato nel 2.000, è favorita non da un calo degli earnings del tech, che restano su livelli di crescita elevati, ma da un catch up degli altri settori. Ed oltretutto il decorso dell’earning season ha portato ad un ridimensionamento delle aspettative di utili per il trimestre in corso inferiore alla media. E le aspettative del settore tech sono migliorate, nonostante la price action.

Posto che una correzione del 4-6% può avvenire sempre, per qualsiasi motivo, anche solo il positioning, io continuo a dire che al momento questa situazione di earning season non è compatibile con un top del mercato. Non ci resta che seguire attentamente l’andamento dei preannouncements per Q1 2026, scandagliando per segnali che annuncino uno stallo degli utili.

Il sentiment predominante ieri sera a WS si è ovviamente impadronito dell’Asia. Fioccano le perdite in chiusura, con i principali indici dell’area che cedono tra il punto e il punto e mezzo, ad eccezione di Taiwan, chiusa per festività, e Vietnam, che è andato in controtendenza prendendo l’1.5%.

I dati macro hanno riguardato principalmente la Cina, con i prezzi delle casse nuove che continuano a calare a gennaio, ma con un nuovo modesto rallentamento di quelli delle case usate. Il surplus commerciale del quarto trimestre è aumentato, in barba ai dazi di Trump.

Gli aggregati di credito di gennaio mostrano total social financing sopra attese, ma grazie all’aumento del credito erogato dallo shadow banking system ed emissioni governative, mentre i new loans sono usciti sotto attese a indicare una domanda di credito che rimane bassa. I dati delle masse monetarie sono distorti dalla collocazione a febbraio del capodanno cinese, che rende i dati anno su anno non paragonabili.

Tornando all’immobiliare, Reuters ha riportato che le aziende statali stanno comprando dalle immobiliari le proprietà pignorate, per ridurre l’eccesso di offerta e stabilizzare i prezzi. Un modo per trasferire le perdite sui bilanci pubblici

link State firms in China buy foreclosed properties to slow downturn

Reuters ha anche riportato che Trump ha messo in pausa le varie limitazioni alle aziende cinesi in attesa del Summit con il Presidente Xi, in aprile. Questa notizia è stata seguita da in divertente siparietto in giornata. Nel primo pomeriggio il pentagono ha annunciato l’inserimento di alcune aziende cinesi nella lista di quelle che aiutano le forze militari cinesi. Questo ha causato un selloff di questi nomi. Ma dopo un ora circa, apparentemente su richiesta della casa bianca, il provvedimento è stato ritirato.

link Exclusive: Trump pauses China tech bans ahead of Xi summit

*PENTAGON NAMES BAIDU, BYD, ALIBABA AS AIDING CHINESE MILITARY

*ALIBABA ADRS OPEN LOWER BY 3.7% AFTER PENTAGON LIST ADD

*Pentagon Withdraws Document Listing Alibaba, Baidu as ‘Chinese Military Companies’

Considerata la debacle di Wall Street ieri sera, l’apertura europea non è stata per nulla brutta. In mattinata però si è sviluppato un po’ di nervosismo, con le banche penalizzate in maniera crescente, che hanno gravato su Milano e Madrid, a fronte invece di un rimbalzo del tech. In assenza di dati significativi, i rendimenti sono ulteriormente calati compressi dalla latente risk adversion. Il sentiment ha ricevuto un po’ di supporto dal rimbalzo dei prezisi e delle criptovalute.

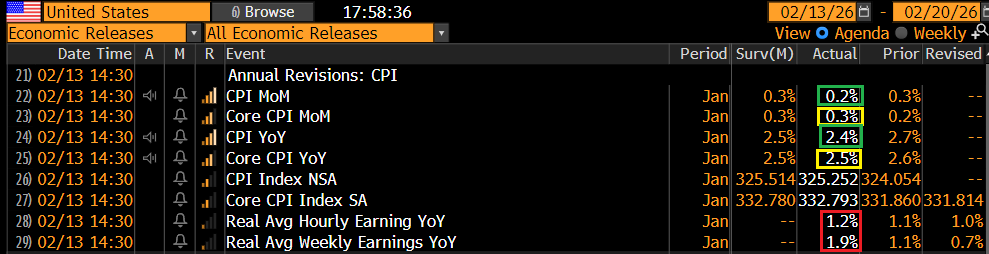

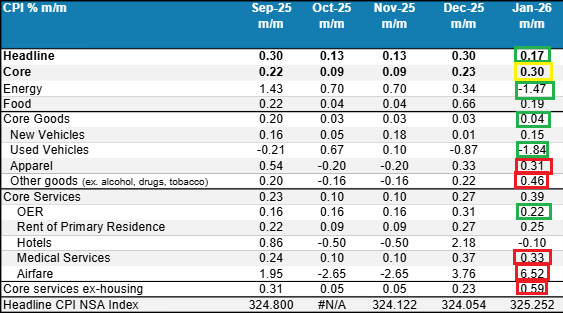

In US oggi era la giornata del CPI di gennaio. Il report è uscito grossomodo benigno, con il dato headline sotto attese e quello core più o meno in linea.

Nel dettaglio si notano un po’ di stranezze tipiche di gennaio, e rialzi forti di tariffe aeree e servizi legali drogano un po’ al rialzo i servizi ex shelter, e andranno a gonfiare il PCE dove hanno un peso maggiore. Ma dovrebbero essere “one off”. I beni continuano a comportarsi bene anche se il segno dei dazi si nota.

I rendimenti USA hanno reagito bene a questi dati, anche se un report benigno era atteso. L’azionario USA ha avuto un apertura decisamente nervosa, ma i tentativi di prendere la via del ribasso sono stati abbastanza effimeri. Comunque, a supportare l’indice sono stati ancora i difensivi, Utilities, Real Estate e Health Care, con i material in rimbalzo.

Dopo un oretta di andirivieni, è partito un titubante recupero degli indici USA.

Le piazze europee non si sono fatte troppo illudere, vista anche la debacle di ieri sera da parte di Wall Street, e chiudono con perdite moderate per l’Eurostoxx 50 e Cac 40, marginali per lo Stxx 600, aiutato da Londra che continua ad outperformare, visto che non ha quasi tech. Male Milano e Madrid, frenate dal settore bancario oggi in decisa disgrazia per motivi non chiarissimi. I rendimenti Europei hanno mantenuto i cali, mentre i cambi sono rimasti stabili. Tra le commodities resiste il rimbalzo dei preziosi, debole il petrolio che accusa l’apparente miglioramento del dialogo tra Israele, USA e Iran. Ma io non mi fiderei troppo.

Dopo la chiusura europea, il rimbalzo di Wall Street ha preso un po’ più di corpo. Vediamo dove sarà la chiusura.