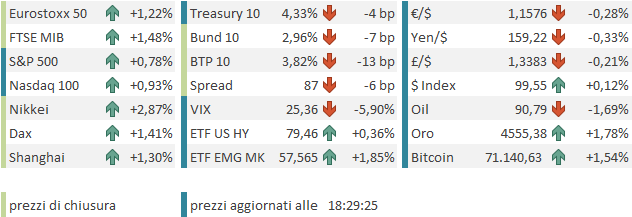

Ieri sera (martedì) Wall Street ha chiuso moderatamente negativa, con l’S&P 500 in calo dello 0.37%. Peggio hanno fatto il Nasdaq 100 (-0.77%) e le Magnificent 7 (-1.37%) ma le small caps sono andate in controtendenza, con il Russell 2.000 in progresso dello 0.45%. E l’S&P 500 Equal Weight ha guadagnato marginalmente (+0.12%). Ben 287 titoli su 503 sono saliti, non male per una seduta negativa. A danneggiare il tech il brusco storno del sottosettore software, dopo gli annunci di Amazon e Anthropic (vedi lampi di ieri).

Dopo la chiusura però il sentiment ha ottenuto sostegno dallo “scoop” dell’israeliano Channel 12 secondo il quale Trump stava proponendo un cessate il fuoco di un mese corredato da un piano in 15 punti da osservare per l’Iran. Così i futures USA hanno invertito la marcia, e i rendimenti hanno chiuso con rialzi marginali (2-3 bps) in luogo di quelli presentati prima del circolare delle news.

La speranza di un cessate il fuoco ( e relativo effetto su petrolio e futures USA) ha supportato anche l’Asia, con tutti i principali indici a mostrare progressi, compresi tra il +2.8% del Nikkei e il + 1% del HSCEI (“H” shares cinesi).

Sul fronte macro, l’inflazione australiana di febbraio ha sorpreso al ribasso, il che è divertente se si pensa che la RBA ha appena alzato i tassi, e ieri i PMI australiani (per quanto di affidabilità opinabile in questo periodo) hanno segnalato un collasso dell’attività.

In compenso le retail sales coreane hanno continuato a volare a febbraio, cosa che è coerente con un economia forte trainata dall’export di chip.

Niente dati in Cina ma il tech cinese ha apparentemente ottenuto supporto da 2 news:

** la China’s State Administration for Market Regulation ha ripubblicato un articolo del quotidiano statale Economic Daily che chiedeva la fine della guerra dei prezzi tra le aziende di consegna di cibo a domicilio. Questo ha fatto balzare i colossi della delivery e dell’e.commerce.

** le aziende cinesi che sviluppano modelli di intelligenza artificiale, come Zhipu, hanno hanno esteso i guadagni di ieri, dopo che i dati hanno mostrato forti aumenti di utilizzo, con un incremento del 57% tra il 16 e il 22 marzo

L’apertura europea ha incorporato ovviamente il balzo di sentimenti di ieri sera, e i correlati cali di petrolio WTI e Brent (area -5%) con gli indici in progresso di oltre un punto e mezzo, e anche i rendimenti hanno mostrato cali robusti dalle prime battute. L’ € è partito in progresso ma il picco fatto poco dopo l’apertura si è rivelato il massimi della seduta. Tra le commodity, a fronte del calo di oil e gas, sono saliti metalli preziosi e industriali.

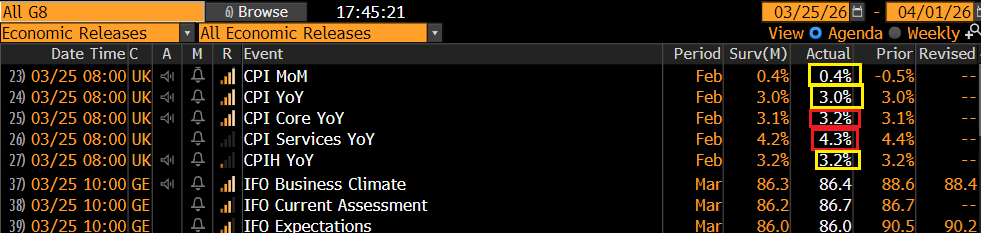

Sul fronte dati macro poche emozioni. D’altronde i dati di inflazione (oggi UK febbraio) sono ormai old news.

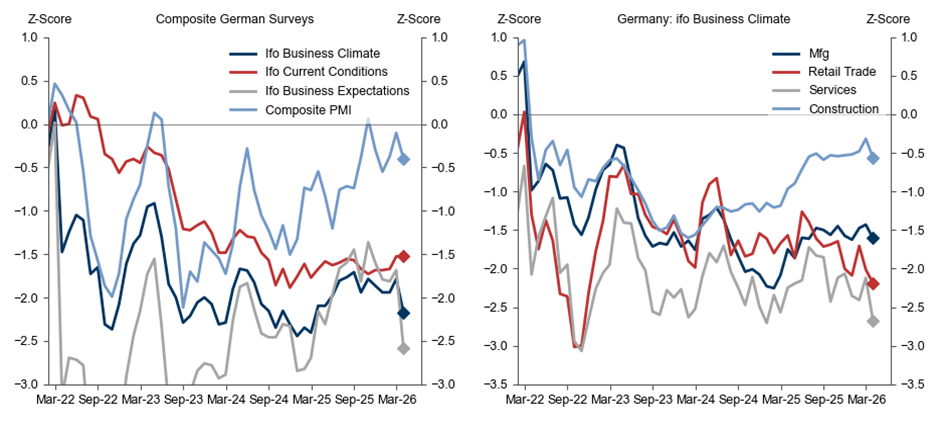

L’IFO tedesco di marzo ha subito l’effetto emotivo dello scoppio della guerra, come si vede dal calo delle expectations. Risulta in generale più pessimista del PMI, che intervista qualche centinaio di grandi aziende, a fronte delle 7.000 che sente l’IFO. Come nei PMI ieri, si nota una maggior sofferenza dei servizi, ma il manifatturiero peggiora anche lui. In generale sembra che lo stimolo fiscale tedesco, principale fattore del recupero dell’attività negli ultimi mesi, sia più lento a filtrare verso le aziende più piccole (grafici di Goldman).

In mattinata si è fatta sentire anche la Lagarde, la quale, in una conferenza a Francoforte, ha dichiarato che la Banca Centrale non si farà paralizzare dall’esitazione, ma non agirà prima di avere informazioni sufficienti. La situazione merita attenta vigilanza, ma è diversa dal 2022 e l’ECB può non attribuire troppo peso ad uno shock temporaneo e ridotto. Tra l’altro la politica monetaria può poco contro l’inflazione da costi. Finalmente lo dicono anche loro!

** LAGARDE: ECB WON’T BE PARALYZED BY HESITATION ON IRAN RESPONSE –

** ECB WON’T ACT BEFORE IT HAS SUFFICIENT INFORMATION –

** SMALL, SHORT-LIVED SUPPLY SHOCKS CAN BE LOOKED THROUGH –

** PASS-THROUGH MAY BE LESSER TODAY THAN IN 2022 –

** MONETARY POLICY CAN’T BRING DOWN ENERGY PRICES

Questo ha forse aiutato il movimento di calo dei rendimenti.

Il mercato però è rimasto focalizzato sull’alternarsi di headline provenienti dall’Iran, che a tratti hanno prodotto moderati storni.

In US oggi solo gli import e export prices di febbraio, sopra attese ma ancora meno significanti del solito.

Nel pomeriggio il flusso di headline si è intensificato dall’Iran. In aggregato i toni sono stati sprezzanti. D’altronde non ci vuole un genio per registrare l’impellente bisogno di una exit strategy da parte di Trump, che ieri sera è arrivato a legittimare i nuovi interlocutori, definendoli “un cambio di regime”, una definizione con cui dubito che il popolo iraniano concordi. Per cui è stato un fiorire di “non vogliamo un cessate il fuoco ma una pace”, “decidiamo noi quando si smette di combattere”, “la proposta non va bene” etc, in gran parte destinate al mercato interno.

*IRAN DOES NOT ACCEPT CEASEFIRE, SAYS US TALKS ILLOGICAL: FARS

*IRAN SAYS US STEPPED UP EFFORTS TO SECURE CEASEFIRE: FARS

** IRANIAN SOURCES SAY THEY WANT A FULL END TO THE WAR, NOT JUST A CEASEFIRE – FARS

** IRAN’S PRESS TV CITING OFFICIAL: IRAN WILL END THE WAR AT A TIME OF OWN CHOOSING ONLY IF OWN CONDITIONS MET

** IRAN’S OFFICIAL: IRAN REVIEWED PROPOSAL AND CONSIDERS THEM EXCESSIVE

IRAN WILL NOT ALLOW U.S. TRUMP TO DICTATE THE TIMING OF THE END OF THE WAR

Sono state elencate anche le condizioni iraniane per terminare la guerra, cose sostanzialmente già note.

**IRAN OUTLINES CONDITIONS FOR ENDING US WAR: PRESS TV – BBG

*IRAN: NEED GUARANTEE AGAINST ANY FUTURE ATTACKS ON COUNTRY – BBG

*IRAN: DEMANDS GUARANTEED PAYMENT FOR WAR DAMAGES AND COSTS

*IRAN WANTS INT’L RECOGNITION OF AUTHORITY OVER HORMUZ STRAIT*IRAN: TALKS WON’T HAPPEN UNTIL THE FIVE CONDITIONS ARE MET

*IRAN: WAR’S END MUST INCLUDE HALT TO FIGHTING ON ALL FRONTS

** SENIOR IRANIAN OFFICIAL TO REUTERS: IRAN’S INITIAL RESPONSE TO THE U.S. PROPOSAL ‘NOT POSITIVE’ BUT TEHRAN IS STILL REVIEWING THE PROPOSAL

L’azionario ha reagito moderatamente a queste news, dimostrando quello che appare un recuperato buon tono di fondo. D’altronde è evidente che prima dell’inizio della trattativa tutti tendono a mettere paletti, e questo spettacolo è stato già visto diverse volte di recente. L’importante è che i colloqui si avviino e i meeting vengano fissati. Il più grosso drawdown è avvenuto quando è giunta notizia che la centrale nucleare iraniana di Bushir è stata nuovamente colpita.

Viceversa, la chiusura europea è stata supportata dalla notizia pubblicata dal NYT che l’Iran sta considerando di incontrare i negoziatori USA. Ci mancherebbe altro. Per quanto l’iniziativa di giungere ad un accordo sia sicuramente di Trump, Teheran non può ignorare che truppe USA stanno convenendo sui luoghi di guerra, e l’Arabia minaccia di entrare in guerra a sua volta. Non ho granchè da aggiungere a quanto detto ieri su quello che mi sembra l’utilizzo più proficuo della leva dello Stretto di Hormuz da parte dell’Iran.

Le piazze europee hanno portato a casa buoni progressi oggi, con tutti i principali indici attorno al punto e mezzo di guadagno. Se i rendimenti sono calati considerevolmente in EU, l’€ ha perso progressivamente forza in giornata. Il petrolio però ha ridotto considerevolmente le perdite. D’altronde in tempi brevi, eventualmente stasera, secondo una fonte dal Pakistan, potenziale sede del meeting, dovrà arrivare una risposta ufficiale iraniana all’invito al meeting, al cessate il fuoco di un mese, ai 15 punti USA, etc etc. E inizialmente potrebbe anche essere un rifiuto, atto a irrigidire le posizioni di Trump.

Pur ipotizzando che l’inerzia di questa crisi geopolitica sia cambiata, uno scenario a cui attribuisco una probabilità più elevata del 50% (diciamo un 75%), e che quindi il peggio della volatilità sia alle spalle, l’esperienza insegna che questi tipo di bottom possono essere caratterizzati da oscillazioni e e ricadute piuttosto violente (nel grafico sotto il bottom del “liberation day” ad aprile scorso.

Nel frattempo è interessante notare come le aspettative di utili per l’S&P 500 abbiano sostanzialmente continuato a salire (forse ci sarà stata una flessione negli ultimi giorni) e quindi lo storno di marzo abbia portato ad una significativa riduzione dei multipli che ora sono tornati sulla media di lungo periodo.

E lo stesso discorso si può fare per l’Eurostoxx 50