Chiusura positiva alla fine per Wall Street ieri sera (mercoledì) con l’S&P 500 in progresso dello 0.4%, e il Nasdaq 100 dello 0.68%. Bene le Magnificent 7 a +0.79%, molto bene il Russell 2.000 Small Caps, a +0.97%. Il principale driver di questo movimento sono stati i risultati pubblicati, da parte di ASML che ha supportato il settore semiconduttori (Sox +3%), e delle banche, con Morgan Stanley e Bank of America che hanno guadagnato entrambe oltre il 4%, spingendo al rialzo il settore bancario, anche se il sottosettore delle banche regionali ha ceduto il 2.2%, a causa di earnings mediocri e preoccupazione per esposizione a private credit. Intanto apparentemente i regulator stanno studiando misure per incentivare le piccole banche, mediante la riduzione di alcuni requisiti di capitale. Il che sarà positivo per l’economia. Ma ovviamente espone maggiormente al rischio di accumulo di leva e bad loans presso gli isitituti.

** US Regulators Poised to Offer Capital Relief to Community Banks link

Ieri sera è stato pubblicato il Beige Book Fed e le risultanze sono mediocri, come da attese. L’attività economica è cambiata poco nel complesso rispetto al rapporto precedente, con tre Distretti che hanno riportato una crescita da lieve a modesta, cinque che non hanno segnalato variazioni e quattro che hanno osservato un leggero indebolimento. La spesa dei consumatori, in particolare per i beni retail, è leggermente diminuita nelle ultime settimane, sebbene in alcuni Distretti le vendite di auto siano aumentate grazie alla forte domanda di veicoli elettrici in vista della scadenza di un credito d’imposta federale alla fine di settembre.

Interessanti le risposte sul mercato del lavoro. I livelli di occupazione sono rimasti in gran parte stabili nelle ultime settimane, e la domanda di lavoro è stata generalmente contenuta tra i vari Distretti e settori. Nella maggior parte dei Distretti, un numero crescente di datori di lavoro ha segnalato una riduzione del personale attraverso licenziamenti e turnover, citando una domanda più debole, un’elevata incertezza economica e, in alcuni casi, un aumento degli investimenti nelle tecnologie di intelligenza artificiale. I datori di lavoro che hanno riferito di assumere hanno generalmente notato una maggiore disponibilità di manodopera. Tuttavia, in diversi Distretti, l’offerta di lavoro nei settori dell’ospitalità, dell’agricoltura, dell’edilizia e della manifattura è risultata sotto pressione, a causa delle politiche sull’immigrazione della Casa Bianca.

Riguardo l’inflazione, diversi rapporti hanno indicato che i costi di produzione sono aumentati a un ritmo più sostenuto a causa dell’aumento dei costi di importazione e dei costi più elevati dei servizi, come assicurazioni, assistenza sanitaria e soluzioni tecnologiche. Aumenti dei costi di produzione dovuti ai dazi doganali sono stati segnalati in molti Distretti, ma il grado in cui tali costi più elevati si sono trasferiti ai prezzi finali è risultato variabile.

In sostanza il report mostra un’economia che è quasi in stagnazione, conferma della crescente debolezza del mercato del lavoro e rischi sul fronte inflazione. Ma è anche vero che il Beige Book ha dipinto sempre uno scenario più cupo rispetto a quello reale negli ultimi anni.

Nel frattempo non si vede la fine dello shutdown governativo. Polymarket ora da una probabilità superiore al 30% che duri ancora più di un mese. Sarebbe il più lungo della storia, ma già oggi siamo al terzo più lungo, dopo quello del 95/96 (21 giorni) e quello del 2018/19 (35 giorni). Intanto Bessent ha dichiarato che gli USA perdono 15 miliardi al giorno.

** Shutdown is costing U.S. economy US$15 billion a day, Bessent says link

Ma il mercato per ora ignora il tema, aiutato dal fatto che siccome non escono dati, non si vede l’impatto, anche se sarebbe comunque un po’ presto. Si vedrebbero nei jobless claims settimanali. Di nuovo vi è che un giudice ha bloccato i licenziamenti e fissato un udienza per il 28 ottobre per esaminare le carte. Per il momento le 4.100 lettere di licenziamento vedono l’effetto bloccato.

La seduta asiatica ha avuto un tono tutto sommato costruttivo. Seul ne è uscita sugli scudi, sulla scorta della trimestrale di TSMC che ha trainato l’indice generale, grazie ad una guidance super. Inutile dire che il tech ha gradito, spingendo anche Tokyo e Taiwan, che sono ben coinvolti nel business.

*TSMC RAISES 2025 REVENUE GROWTH OUTLOOK TO MID-30% RANGE

*TSMC EXPECTS 2025 CAPEX OF $40 BILLION TO $42 BILLION

Degli altri indici, bene Mumbai, Jakarta, Sydney e Vietnam, e in aggregato progressi marginali per il China Complex, sempre un po’ frenato dall’impasse con gli USA.

Sul fronte macro, a parte la volatilissima serie degli ordini di macchinari in Giappone, abbiamo avuto dati occupazionali brutti in Australia a settembre, con revisioni ad Agosto, che hanno fatto calare i rendimenti (molto) e la divisa (un po’ meno) in anticipazione di maggiori tagli dei tassi da parte della Reserve Bank of Australia.

La seduta europea è partita con un tono decisamente nervoso, e gli indici rapidi a passare in negativo.

Difficile dire cosa li abbia innervositi, sta di fatto che le banche sono risultate ancora pesanti nelle prime ore di contrattazione. Dopodichè, i semiconduttori hanno ripreso a trainare, ASML, AMD, ASM, Infineon, STM, etc e il sentiment è tornato a migliorare.

Oggi non c’erano dati particolarmente rilevanti, ma ci ha pensato la Bundesbank a dare un segnale di ottimismo, sostenendo che l’economia tedesca, nel terzo trimestre, nella migliore delle ipotesi ha ristagnato. Un mese fa la Banca Centrale si attendeva una marginale crescita. La Bundesbank ha dato la colpa ai dazi per questo peggioramento del quadro, ma ha detto di attendersi un marginale recupero nel quarto trimestre. Il Dax ha comunque sottoperformato le altre piazze

BUNDESBANK: GERMAN ECONOMY WILL STAGNATE AT BEST IN 3Q – BBG

Oggi poi era la giornata delle 2 mozioni di sfiducia a Lecornu. Come da attese sono fallite entrambe, cosa che ha dato forse un ulteriore spinta al sentiment in Europa, sebbene fossero abbastanza scontate.

*FRENCH PREMIER LECORNU SURVIVES FIRST NO-CONFIDENCE MOTION – BBG

*FRENCH PREMIER LECORNU SURVIVES SECOND NO-CONFIDENCE MOTION

A metà giornata si è fatto sentire il membro Fed Waller, il quale ha ribadito che il mercato del lavoro lo preoccupa più dell’inflazione, e che lui taglierebbe ancora i tassi. Ha espresso anche timori sull’impatto dello shutdown. Ieri sera Bessent aveva comunicato che i candidati al posto di Powell restano 5, Bowman, Waller, Hassett, Warsh e Rieder. Al momento su Polymarket (incredibile quanto è utile questo broker di scommesse di questi tempi) il candidato più probabile è Hassett con il 33%, seguito da Warsh con il 19%, e Waller con il 18%. Bessent ha detto che a novembre ci sarà un nuovo round di interviste e che conta di dare a Trump 3 o 4 nomi.

*WALLER: CAN’T HAVE STRONG, GROWING ECONOMY AND ZERO JOB GROWTH

*WALLER: TARIFF UNCERTAINTY AND AI HAVE PUT FIRMS ON BACK FOOT

*WALLER: LABOR MARKET DATA CONTRADICTS SIGNS OF STRONGER GROWTH

*WALLER: INFLATION ON PATH TO 2%, NOT A BARRIER TO RATE CUTS

*FED’S WALLER REPEATS HE FAVORS QUARTER-POINT OCTOBER RATE CUT

FED’S WALLER: EXTENDED SHUTDOWN WOULD BE WORSE FOR ECONOMY

*WALLER: LONG SHUTDOWN COULD PUT LARGER DRAG ON Q4 GDP GROWTH

*TRUMP’S FED CHAIR CANDIDATES LIST NARROWED DOWN TO FIVE:CNBC

*BOWMAN, WALLER, HASSETT, WARSH, RIEDER IN FINAL FIVE: CNBC

Oggi finalmente in US era prevista la pubblicazione di qualche report, sia pure di qualità e rilevanza minore.

Il Philly Fed di ottobre è difficile da commentare. E’ uscito 23 punti sotto il consenso e in negativo di 12, ma insomma un indicatore che a agosto indica stallo nell’attività, settembre indica crescita robusta, e a ottobre forte contrazione, non è proprio di utilità enorme. Se poi guardi i dettagli e scopri che i new orders sono saliti da 12.4 di settembre a 18.2 di ottobre, ti rendi conto che il report è incoerente. Il meno affidabile NY Fed services è rimasto decisamente negativo.

Una sorpresa positiva la ha riservata il NAHB homebuilders sentiment di ottobre, che ha recuperato 5 punti, oltre la più alta delle stime. Evidentemente il calo dei rendimenti USA ha impattato. Il “traffic of prospective buyers” è salito a sua volta di 4 punti a 25, ma resta in pesante contrazione.

Wall Street è partita in progresso, trainata al solito dai semiconduttori e dal tech, con l’S&P 500 che ha accumulato qualche decimale. Ma, come ieri, a metà pomeriggio ha cominciato a perdere momentum, con i recenti leader ancora in crisi: terre rare, Quantum Computing, Nuclear e nuclear fuel hanno visto pesanti prese di beneficio e i progressi dell’indice generale sono spariti.

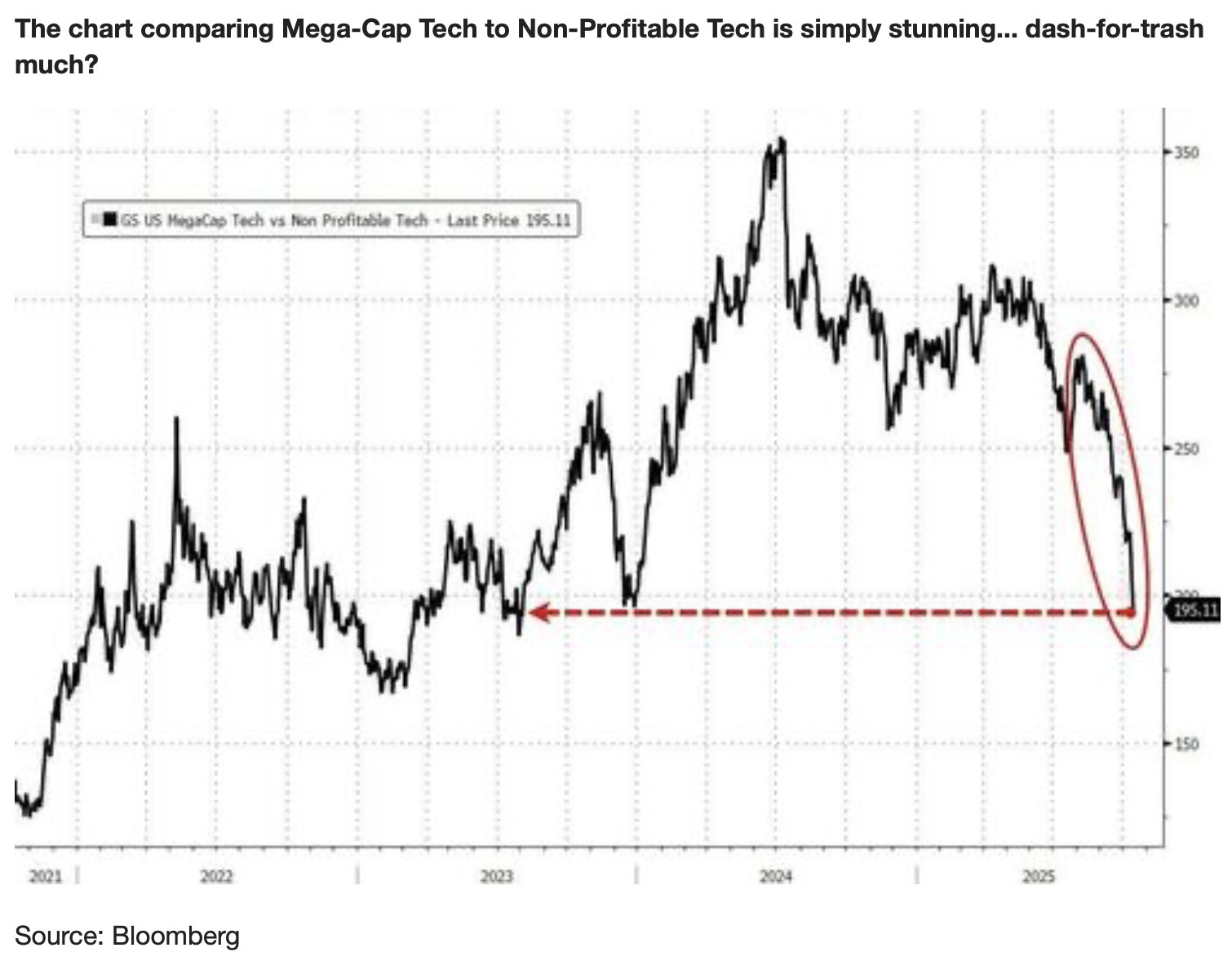

Riguardo questi settori inflazionati, composti principalmente do “non profitable companies” (per Quantum e Small Modular reactors anche solo il fatturato deve ancora comparire o quasi) negli ultimi giorni sono circolati diversi grafici che mostrano di quanto hanno outperformato le mega cap del big tech (che pure non hanno fatto male).

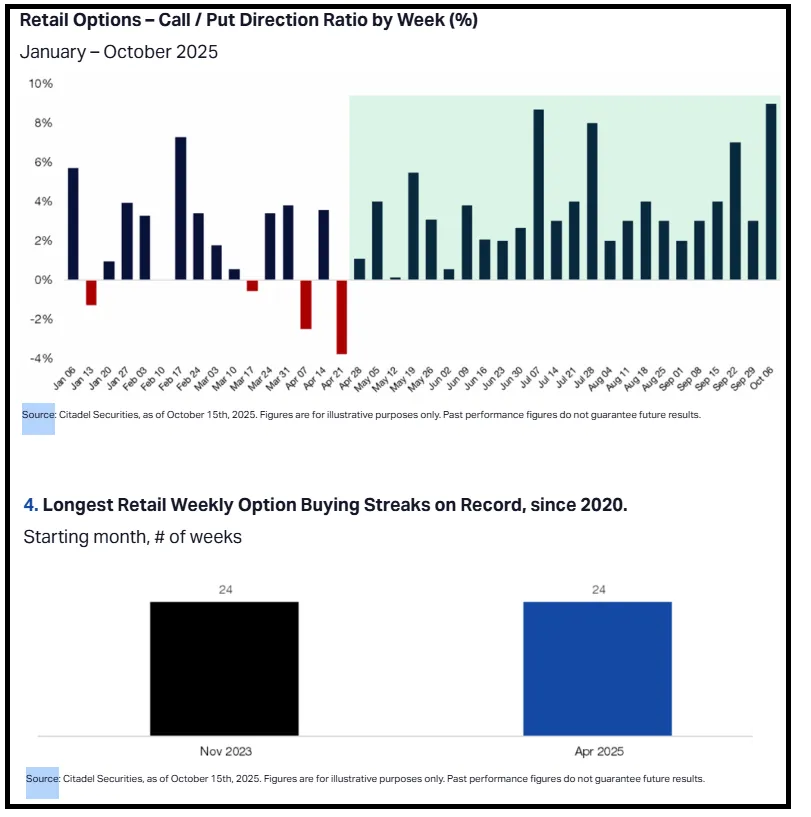

A giudicare da quanto il grafico è iperesteso, un bel ritracciamento sembra nelle carte (nel senso un ritorno ad outperformare delle aziende tech che utili ne fanno eccome). Anche perchè il principale sponsor, ovvero gli investitori retail, sta mostrando flussi unidirezionali da 24 settimane di seguito, a eguagliare il record del 2023

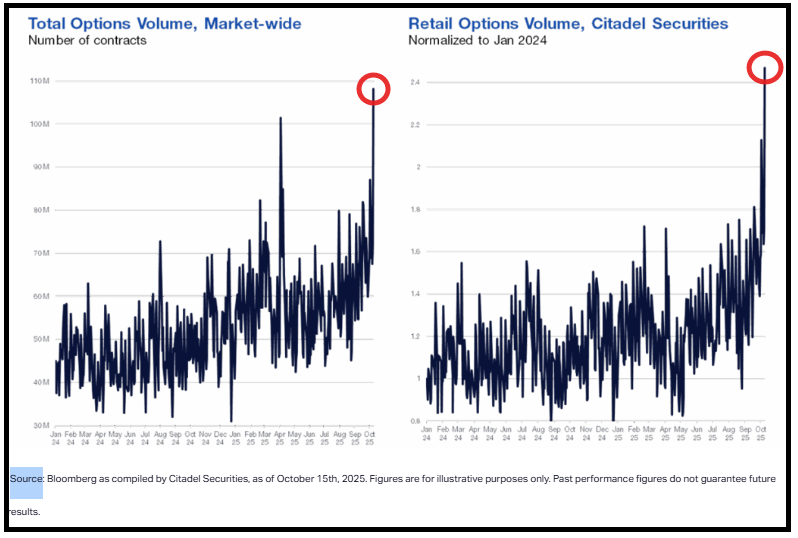

E i volumi sono sulla luna, a giudicare da questo studio fatto da Citadel.

L’azionario Eurozone che si era portato in positivo nel corso della seduta, ha ammortizzato abbastanza bene questa nuova perdita di momentum dell’America, ancora trainato da Parigi, e con il Dax a sottoperformare. Relativamente pochi i movimenti sui rendimenti, mentre l’€ ha recuperato un po’.

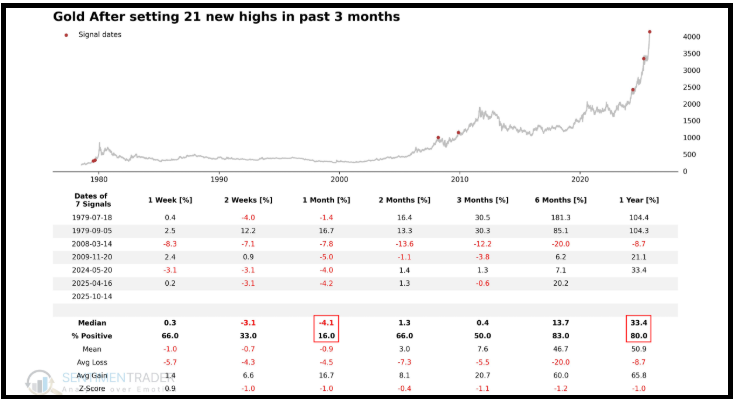

Tra le commodities, impossibile non parlare del nuovo balzo di oro e argento, con il primo a ridosso di 4.300$ l’oncia. Qualunque motivazione per questo rally e stata già da me illustrasta negli ultimi mesi, dalla domanda delle banche centrali per diversificare le riserve valutarie via dal Dollaro, a quella di oro fisico in Cina e nella sempre più ricca India, alla scarsa presenza nei portafogli degli invcstitori occidentali, che si sono trovati a rincorrere il mercato. A questo punto è tutto noto, ma il movimento è diventato parabolico, con una domanda che è improvvisamente insaziabile e problemi di delivery che saltano fuori ovunque.

Con un asset che fa il 30% in meno di 2 mesi è difficile fare discorsi di valore residuo: è chiaro che è un discorso tecnico e di flussi a spingerlo, ed è difficile dire quando questo movimento si possa invertire. Mi sento di ricordare la regola 4 di Farrell: “Exponential rapidly rising or falling markets usually go further than you think, but they do not correct by going sideways”.

Ad un certo punto arriverà una correzione anche brusca.

Su questa questione è intervenuto Sentimentrader.com con uno studio. Sono partiti dalla considerazione che l’oro ha fatto un numero record di massimi storici, 21 in 3 mesi (ora saranno 22 o 23). E hanno osservato che il backtest mostra che la performance successiva a questi segnali è stata decisamente mediocre fino ad un mese dopo (win ratio del 16% ad un mese). Ma a medio termine, da 6 mesi in avanti, il trend si è conservato con performance medie elevate, anche se il campione è ovviamente assai ridotto.

Meno di un ora dopo la chiusura europea, Wall Street è improvvisamente passata in negativo, senza un catalyst preciso che io abbia per il momento notato. L’unico indizio che compare è una marcata debolezza delle banche, in particolare quelle regionali, ma non solo . E i rendimenti hanno accelerato al ribasso con forza, il 2 anni treasury al 3.42% e il 10 anni al 3.99%, sotto il 4%. Vedremo dove sarà la chiusura. Ma come osservato ieri e i giorni scorsi, con un mercato così iper esteso ed euforico, un consolidamento un po’ più decente di quelli degli ultimi mesi ci sta.