NB: LAMPI SALTA 2 USCITE E TORNA MARTEDI 11 NOVEMBRE

Rimbalzo ieri sera (mercoledì) a Wall Street con l’S&P 500 a +0.37%, il Nasdaq 100 a +0.72%, le Magnificent 7 a +0.88%, il Russell 2.000 a +1.54%. In realtà fino a meno di un ora prima l’entità del rimbalzo era più o meno il doppio sull’S&P 500, un po’ meno sul resto. Poi, negli ultimi 45 minuti, la discesa, rimasta priva di un catalyst preciso, se non il calo di oltre il 3% di Nvidia nel medesimo periodo di tempo. Ma anche questo calo è rimasto senza una spiegazione. In generale un rimbalzo, anche caratterizzato da buona breadth, con l’S&P 500 equal weight in progresso dello 0.59%.

La seduta asiatica ha gradito il rimbalzo, con tutti i principali indici in progresso, tranne il Vietnam, che continua la sua solitaria controtendenza, e l’India. Il China Complex ha mostrato la performance migliore, con progressi di oltre il 2% per Hang Seng e HSCEI, e più moderati per Shenzen e Shanghai sull’ 1-1.5%. Un certo supporto all’azionario cinese è venuto dalla notizia, uscita ieri in giornata, del divieto di usare chip non cinesi nei datacenter in costruzione finanziati da soldi pubblici, che ha spinto al rialzo il settore. Altro supporto può essere venuto dalla news, che ieri mi è sfuggita, che, nelle udienze alla Corte Suprema USA sulla legittimità dei dazi elevati sotto l’International Emergency Economic Powers Act (IEEPA), gli avvocati di Trump sembrano in difficoltà nel supportare la loro causa, e quindi un rigetto degli stessi sembra più probabile. Ieri le aziende più penalizzate dai dazi sono andate bene e presumibilmente anche la forza dei mercati cinesi può essere stata aiutata dalla speranza che questi siano dichiarati illegittimi.

Se così fosse (ci vorrà ancora un po’ di tempo per saperlo) sicuramente la Casa Bianca cercherà di ripristinare i dazi sotto leggi differenti.

E si aprono importanti questioni:

1) Se i dazi saranno considerati illegali, vi dovranno essere delle restituzioni alle aziende USA? Se così fosse, questo si configurerebbe da un lato come stimolo fiscale, e dall’altro come un aggravio del deficit, coi rispettivi impatti su economia e finanze pubbliche.

2) E’ improbabile che le aziende “sgravate” riabbassino i prezzi significativamente, coeteris paribus. Poi, quando arriveranno i nuovi dazi probabilmente verranno ribaltati sui consumatori. A margine potremmo avere un ulteriore effetto inflattivo in US, e uno positivo sui margini.

Vedremo come andrà a finire.

Degli altri indici dell’area, Tokyo ha risposto molto bene al rimbalzo del tech, mentre Taiwan, Sydney, Seul e Jakarta hanno mostrato progressi più moderati.

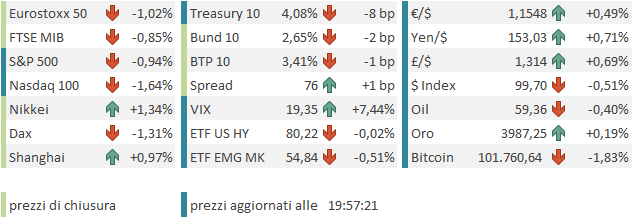

La seduta europea è partita con un tono incerto e nervoso, anche perchè ha dovuto fattorizzare il calo finale di Wall Street ieri sera. Gli indici hanno passato la mattinata a oscillare sotto la parità più o meno, con qualche tentativo fallito di portarsi in positivo. I movimenti sono stati erratici sui tassi, mentre l’€ ha inscenato infine un recupero. Tra le commodities Oro nuovamente in denaro sopra 4.000 $ l’oncia.

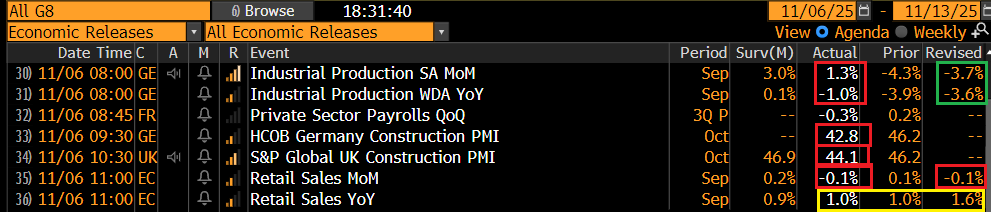

Sul fronte macro, poche news.

Il rimbalzo della produzione industriale tedesca di settembre è stato deludente, ma il crash di agosto è stati rivisto in meglio. Vedremo che revisione faranno a ottobre. Male le costruzioni a ottobre in Germania e UK, mentre le retail sales EU di settembre erano già più o meno note dai dati dei singoli paesi.

A metà giornata la Bank of England ha concluso il suo meeting con tassi invariati, ma per poco (4 su 9 avevano votato per un taglio). La mossa più o meno riflette il consenso, con 37 economisti su 46 che avevano indicato nessuna mossa. Il Governatore Bailey ha dichiarato che il quadro inflattivo “sembra promettente” ma la maggioranza ha deciso di aspettare maggiori evidenze di un ribilanciamento dei rischi. La Sterlina dopo un lieve sbandamento ha recuperato bene vs Dollaro, ma i rendimenti dei Gilt sono calati 3 o 4 bps, a riflettere il fatto che un taglio è molto probabile al prossimo meeting.

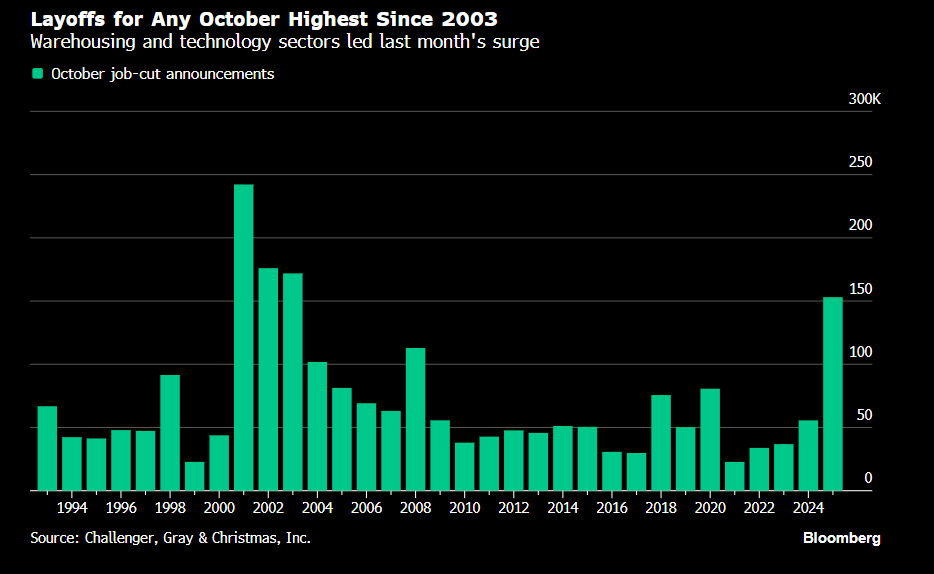

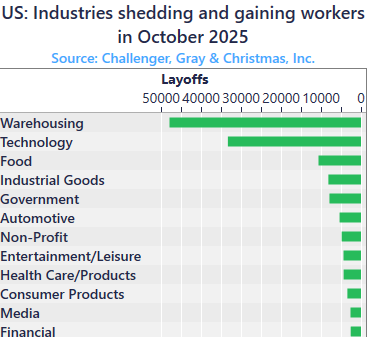

In mattinata europea, in anticipo sui tempi, è uscito il Challenger Job cuts USA di ottobre, un report normalmente poco considerato. Ma visto che non escono i dati principali, qualunque dato secondario attira attenzione. E i job Cuts di ottobre sono balzati del 175% rispetto ad un anno fa. Ma soprattutto, in numero, sono più alti per il mese di ottobre dal 2003, con oltre 150.000 unità.

Disastro quindi? Licenziamenti in massa? Un attimo.

In primis il dato non collima affatto con l’ADP di ieri che ha mostrato una creazione di posti di lavoro di 42.000 unità. Tra l’altro il Challenger mostra un aumento delle assunzioni rispetto a ottobre 2024 di 17.000 unità a 283.000 unità (L’inizio autunno vede il grosso delle assunzioni per la stagione natalizia da cui la forte stagionalità che si vede nel grafico sotto). In ogni caso non un segnale di debolezza dell’economia.

Che è successo quindi? La spiegazione migliore, coinvolge una volta di più l’AI. Infatti nel dettaglio si nota che i settori dove vi sono stati più licenziamenti sono Wareousing (immagazzinamento e logistica) e Tech: è facile immaginare che l’AI vi abbia un ruolo determinante.

Quindi non un indicazione di debolezza macro, ma di modifica del modello. Sicuramente un danno per alcune categorie. Però è anche vero che dalla stessa survey, i piani di assunzione per il tech sono elevatissimi, e c’è da crederci, visti gli investimenti in atto. Non saranno le stesse figure, ma insomma, domanda ce n’è. Meno bene sono posizionati i magazzinieri.

Wall Street, dall’apertura, ha rapidamente accumulato un robusto (per i tempi) calo. Ma la colpa non è di Challenger. Il fatto è che sono riprese le vendite sul big tech e sui settori ancillari, e sui darlings del retail. Dopo aver aperto ancora in modersto rimbalzo, le varie Nvidia, Palantir, Tesla, Microsoft, Meta, AMD, Amazon, e poi Robinhood, Coinbase, Salesforce etc sono state bersagliate di vendite e hanno accumulato pesanti passivi, gravando sui rispettivi settori e sull’indice generale.

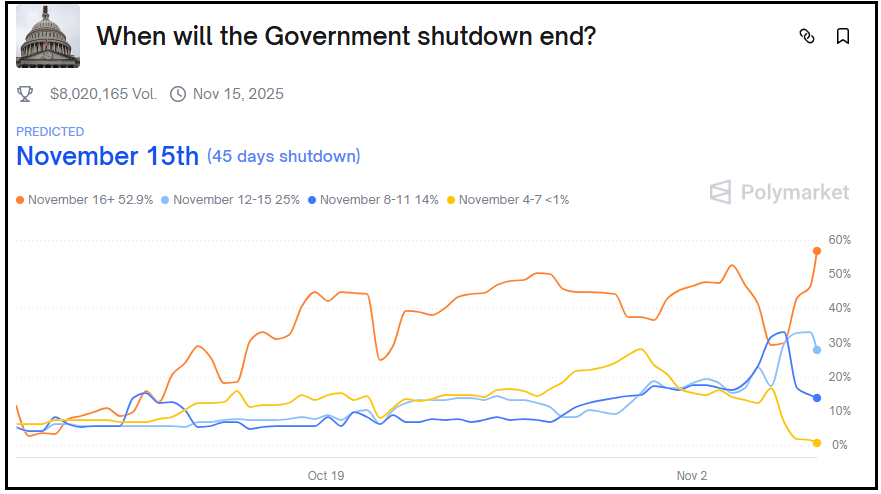

Sul sentiment può aver pesato la percezione che la soluzione dello Shutdown sembra allontanarsi di nuovo, con i Dems che, resi euforici dal risultato delle elezioni locali, sembrano essersi ricompattati. Polymarket è tornato ad attribuire ad una soluzione dopo il 16 di novembre una probabilità ben superiore al 50% (al momento 57%) contro un 31% di un paio di giorni fa.

Ma il tema principale è assolutamente quello illustrato i giorni scorsi, ovvero la correzione dell’eccessiva euforia su tech e AI, nonostante i risultati migliori delle attese. Quelle degli analisti, mentre quelle del mercato erano irraggiungibili. La distribuzione settoriale racconta questa storia, con i settori IT e consumer discretionary (dominato da Tesla in US) molto peggio degli altri.

L’azionario continentale aveva ammortizzato bene negli ultimi giorni le bizze di Wall Street, e non poteva non accusare la slavina odierna, con l’S&P 500 che ha accumulato oltre un punto di calo. Così le chiusure vedono perdite di oltre un punto per Eurostoxx 50, Dax e CAC e vicina a un punto per Milano, mentre l’Ibex strappa un sorprendente progresso grazie alla forza di energy e banche. La risk adversion nel pomeriggio ha portato i rendimenti a calare un po’ ma non ha frenato l’€. Tra le commodities la forza dei preziosi e dei metalli industriali è stata alquanto temperata.

Dopo la chiusura europea, Wall Street ha ridotto un po’ il passivo, che però resta significativo. Dopo la botta di martedì e il rapido ritracciamento del rimbalzo di ieri, il popolo dei dip buyers ha preso un po’ una scoppola, concentrata proprio sui suoi campioni. Questo potrebbe renderlo un po’ titubante, e quindi favorire ancora un po’ di volatilità, visto che l’S&P 500 sta lavorando sotto il primo supporto, costituito dall’intersecazione tra la media mobile a 20 giorni e il massimo marcato nella prima metà di ottobre. Vediamo dove chiudiamo stasera, se sopra o sotto.