Giornata di moderato consolidamento ieri, più in America che in Eurozona. L’S&P 500 ha ceduto lo 0.53%, il Nasdaq 100 l’1.07%. Ma dietro questa negatività si nasconde resilienza: Il Russell 2.000 small caps è andato in controtendenza con un +0.70%, 318 titoli su 500 sono saliti, tantissimi, e infatti l’S&P 500 Equal Weight ha guadagnato lo 0.40%, andando a segnare il suo nuovo record storico (come il Russell 2.000 del resto). Una misura di come small e mid caps USA abbiano ouperformato large cap e indice in quest’inizio del 2026 lo danno le performance relative. Da inizio anno l’S&P 500 ha preso l’1,18%, il Russell 2.000 il 6.84% e l’S&P 500 equal weight il 3.62%. Mentre le Magnificent 7 nello stesso lasso di tempo hanno ceduto l’1.49%. Quindi la principale caratteristica della price action da inizio anno è una robusta rotazione settoriale fuori dal tech e verso ciclici, cosa che si rispecchia anche nell’outperformance europea dove il big tech pesa meno. Ieri nuovi record da parte dello Stoxx 600.

Materiale o meno che sia, la fase correttiva di ieri è stata apparentemente prodotta dalle tensioni geopolitiche, con un azione USA contro l’Iran che sembrava sempre più imminente, tra indiscrezioni, riduzione del personale nella base USA in Qatar (quella colpita a giugno dalla rappresaglia formale dell’Iran), e proclami di Trump. Il petrolio, sotto questo fuoco di fila, ha toccato i massimi da 3 mesi. L’S&P 500 nella prima parte della seduta aveva superato il punto percentuale di passivo, per poi dimezzare le perdite nella seconda parte. A favorire il recupero, dichiarazioni di Trump distensive alle 21 italiane circa, che poi hanno continuato a favorire sollievo nella seduta odierna.

*TRUMP: HAVE SOME NEWS ON IRAN WE’LL TALK ABOUT

*TRUMP: KILLING IN IRAN IS STOPPING

*TRUMP: INFORMED NO PLAN FOR EXECUTIONS IN IRAN

La seduta asiatica ha avuto comunque un tono contrastato, e in generale opaco, con Nikkei, Hang Seng, HSCEI, Shanghai, Taiwan, Vietnam, Mumbai in moderato passivo, e Shenzen, Sydney, Seul e Jakarta in progresso.

Dopo la chiusura di Taiwan, ha riportato TSMC e il tono un po’ è cambiato, cosa che si è riflessa in particolare sul Kospi, piazza particolarmente correlata con i semiconduttori. Già perchè il colosso dei Chip ha riportato soprattutto una guidance stellare, che ha rimesso in fiamme tutto il settore dei produttori, nonchè i fornitori di macchine per la produzione tipo ASML e ASM.

*TSMC 2026 SALES TO GROW BY CLOSE TO 30% IN USD TERMS

*TSMC EXPECTS 25% CAGR FOR FIVE-YEAR PERIOD STARTING FROM 2024

*TSMC CAPACITY IS “VERY TIGHT”: CEO

Sul fronte macro, l’unico report di rilievo è arrivato a seduta terminata, con gli aggregati di credito cinesi che finalmente, dopo una lunga serie di delusioni, a Dicembre hanno sorpreso al rialzo.

Il quadro positivo è mitigato dal fatto che la sorpresa dipende da estensioni dei loans sopra attese, mentre i prestiti ai consumatori cinesi hanno rallentato, a dimostrazione di una domanda di credito che resta mediocre. Ma comunque meglio delle attese ormai depresse.

Dopo la chiusura abbiamo avuto anche una conferenza della PBOC nella quale si è annunciato un pacchetto di misure di credit easing, tra cui un taglio di 25 bps ai tassi applicati a diversi strumenti strutturali di politica monetaria e un’ampia espansione, sia in termini di dimensioni sia di copertura, dei programmi di rifinanziamento (relending). Si è anche citato margine di manovra per tagliare il tasso di riserva obbligatoria bancario. Vedremo domani se ci sarà un impatto di queste news sull’azionario locale.

Per il resto, la Bank of Korea ha lasciato i tassi invariati come da ampie attese.

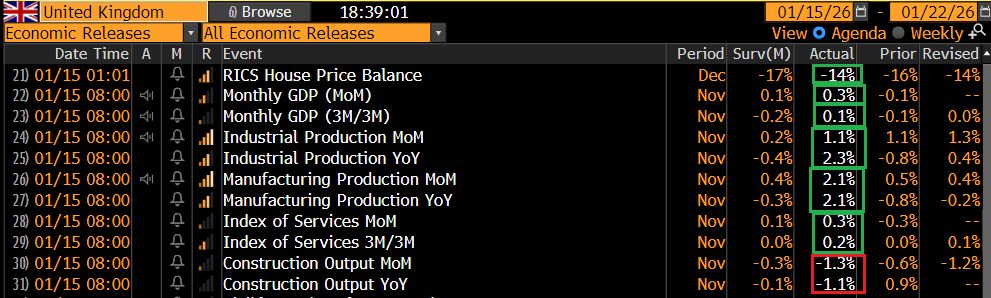

La seduta europea è partita con un tono tendente al costruttivo, favorita anche dal calo massiccio del petrolio seguito alla (presunta) attenuazione delle tensioni USA – Iran. In realtà i bonds però non hanno reagito più di tanto, frenati dalla salita dei rendimenti dei Gilt UK, dopo che la stringa di dati di novembre ha segnalato in generale un attività economica in Gran Bretagna ben più arzilla delle attese.

Le piazze continentali hanno ovviamente ottenuto supporto dal balzo dell’IT trainata dai produttori di macchine per produzione di Chip e in generale dal settore semis. Bene anche Real Estate, Industrials, Financials, Materials.

In US oggi l’agenda macro non era tanto pesante.

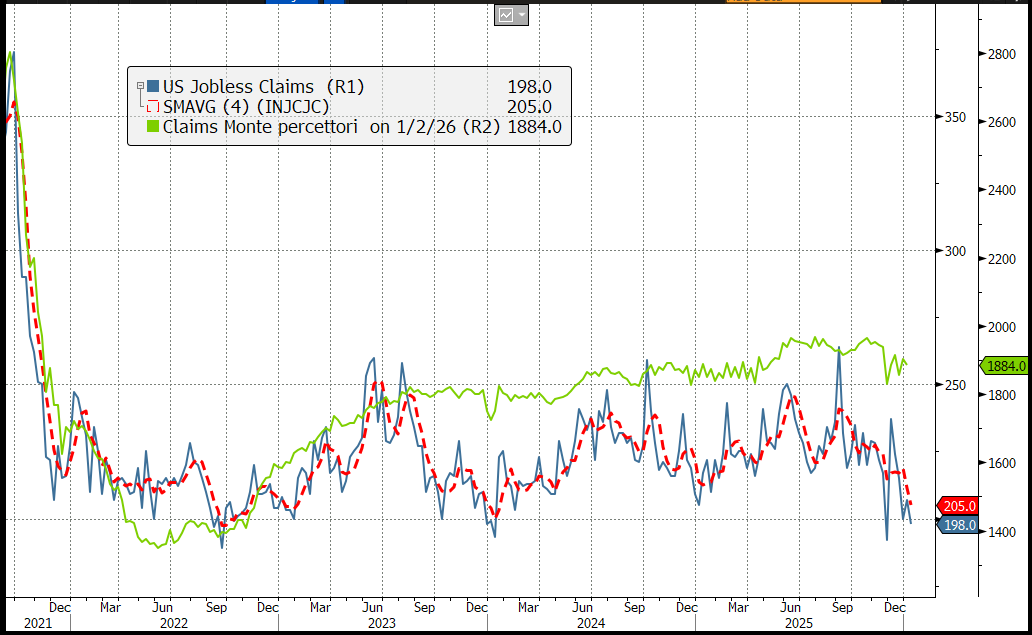

Empire manufacturing e Philly Fed hanno sorpreso in positivo, e sono tornati a segnalare crescita per il manifatturiero nei rispettivi distretti a gennaio. Queste survey regionali di recente sono diventate troppo volatili, per dare segnali validi sull’attività manifatturiera. Si nota molto bene nel grafico sotto dove la sostanziale correlazione del 2021- 22 si sostituisce la confusione totale del 2024-25.

Qualunque sia il motivo, calo delle risposte, crescita difforme/ a macchia di leopardo, è un fatto che questi report ormai vogliono dire ben poco. Prendiamolo come un segnale positivo per inizio 2026 da non sovrappesare troppo.

I sussidi di disoccupazione sono usciti sotto attese, e sotto 200.ooo unità, quindi bassissimi. Però la settimana scorsa presenta ancora un tema di destagionalizzazione, che forse ha esaltato il calo. Detto questo, i claims continuano a indicare un mercato del lavoro USA stabile. In questa serie ancora la debolezza non si vede.

Tra ieri e oggi si è più o meno completata la reporting season delle grandi banche. Ieri Citigroup, Bank of America e Wells Fargo sono state discretamente punite (perdita media 4%) per dei numeri migliori delle attese ma non eccezionali (Wells Fargo revenues deboli, Citi e Bofa guidance deboli o influenzate dal “rischio Trump”). Oggi Goldman Sachs e Morgan Stanley hanno ottenuto accoglienze opposte, in parte per la bontà delle trimestrali, in parte per il sentiment generale opposto a quello che ha dominato ieri, e poi perchè le banche US dopo 2 giorni di cali pesanti (+4.5% in aggregato l’indice) avevano riprezzato decisamente le attese e un rimbalzo ci stava.

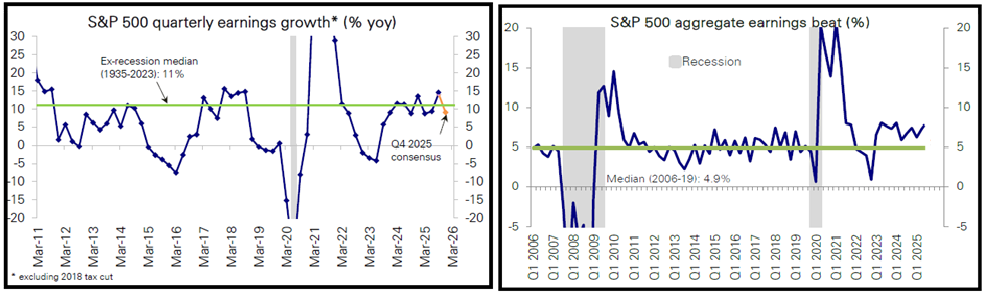

A proposito di trimestrali, in colpevole ritardo faccio qualche considerazione sull’earning season appena iniziata a Wall Street, con il consueto aiuto dell’ufficio ricerca di Deutsche Bank.

L’earning growth dell’S&P 500 è stata egregia negli ultimi 8 trimestri, attorno al 10% anno su anno di media il che è stato a mio parere il principale fattore dietro alla performance dell’indice. Nel terzo trimestre 2025 abbiamo assistito ad un accelerazione al 15% e allargamento della crescita, che prima era confinata a tech e finanziari ad altri settori. I fattori che hanno favorito questa accelerazione, ovvero easing monetario, deregulation, aumento della produttività per adozione AI, sono stati al lavoro anche nel quarto trimestre, e nel 2026 vi si aggiungerà un ulteriore easing fiscale, e probabilmente una politica monetaria più espansiva del necessario. Al momento non c’è motivo di pensare che l’earning growth rallenti.

Il consenso vede un rallentamento della crescita da +15% a +9% anno su anno. Aggiungendoci la sorpresa media osservata nel medio periodo (area 5%) arriviamo già ad un 14%, ma negli ultimi 8 trimestri la sorpresa media è stata tra il 7 e l’8%.

Anche sulla base di queste statistiche sembra di poter ipotizzare che l’earning season appena iniziata a Wall Street sarà supportiva per i corsi. Credo che vedremo presto quota 7.000 punti di S&P 500.

Tornando ad oggi, Wall Street è partita in rialzo ed ha accumulato un discreto progresso, trainata naturalmente dai semiconduttori ( Information Technology +1.5%, Philadelphia Semiconductgors +3.4%).

Le piazze europee hanno tenuto più o meno i progressi della mattina, chiudendo con solo CAC e Ibex in marginale calo, e nell’ordine Stoxx 600, Eurostoxx 50, e il FTSE Mib a fare i massimi (nell’ultimo caso dal 2000). Decisamente un inizio 2026 scintillante. Come accennato sopra i bonds EU non si sono giovati del ripiegare delle commodities e del petrolio in primis, frenati dal salire dei rendimenti in UK, e in US anche. Il Dollaro di avvantaggia un po’ del rimbalzo dei rendimenti treasury, mentre le commodities correggono guidate da oil e metalli preziosi, che però hanno ridotto di parecchio i cali mostrati stanotte e stamattina.