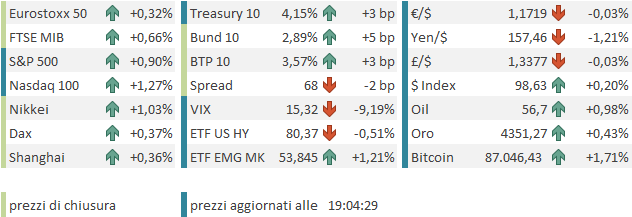

Si sono un po’ ridotti in chiusura i guadagni dell’S&P 500 (+0.79%) e del Nasdaq 100 (+1.51%) ieri sera (Giovedì). Ma la serie negativa è stata interrotta, e con performance comunque apprezzabili. Bene anche le Magnificent 7, +2.01%, mentre le small caps (Russell 2.000 +0.62%) chiudono la fila insieme alla old economy (Dow +0.14%). Inutile dire che la breadth è stata brutta, con poco più della metà delle azioni in progresso (263 su 500), poco per un +0.8%, e l’S&P equal weight ha preso appena lo 0.23%. Come noto, il catalyst positivo è stato principalmente il CPI USA di novembre, uscito clamorosamente sotto attese. Se fosse stato preso alla lettera, il report avrebbe causato un rally ben superiore, e un collasso dei rendimenti, che sono, si, calati (-3 bps al 4.12 il 10 anni Treasury) ma non così tanto. Ma, come, illustrato nel pezzo di ieri, i dubbi sull’affidabilità del report sono parecchi. Wall Street veniva da 4 giorni di cali e il sentiment era opaco, per cui un mezzo catalyst positivo è riuscito a produrre un rimbalzo più che decente.

La seduta asiatica ha avuto un decorso positivo. Dei principali indici solo l’Indonesia ha ceduto un decimale, mentre Vietnam, Giappone, Taiwan, Hang Seng, HSCEI e india hanno messo a segno buone performance, e Shenzen, Sganghai, Sydney moderatamente positive.

Dal punto di vista macro la seduta è stata dominata dal meeting Bank of Japan, dove i tassi sono stati portati allo 0.75%, che è anche il massimo da 30 anni. Nello statement si è dichiarato che tassi di interesse reali sono “a livelli significativamente bassi” e, nel caso lo scenario da loro ipotizzato si realizzi, “continueranno ad aumentare il tasso di interesse di riferimento”.

Così i rendimenti dei JGBs sono saliti ancora, con il 10 anni che ha superato il 2% stabilendo il massimo dal 1999. Ma questo non ha impattato granchè sul sentiment, anche perchè la mossa era ormai attesa. Quello che è un po’ meno scontato è il successivo crollo dello yen, con la divisa giapponese che ha ceduto oltre l’1%. Forse il mercato dei cambi si aspettava una guidance più solida sui rialzi. Di sicuro il rialzo dei rendimenti giapponesi con tutto quel debito non è favorevole alla divisa.

A Novembre l’inflazione giapponese è uscita in linea con le attese, con un moderato calo della core, che resta sempre però assai più alta del target.

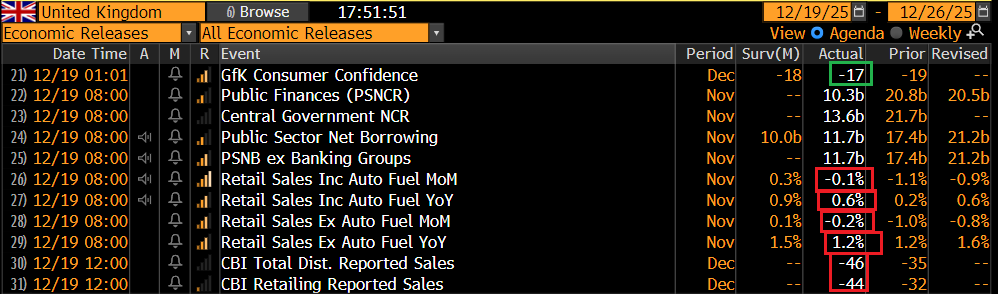

La seduta europea è partita col consueto tono costruttivo degli ultimi giorni sull’equity. I bonds hanno accusato, sia il sentiment, che le spinte rialziste in arrivo dal Sol Levante. Il rimbalzo dei rendimenti ha interessato anche i Gilt UK, nonostante la filza di dati brutti che continua a uscire in UK. A novembre ancora retail sales molto deludenti e deboli, sia pure con revisioni a ottobre.

Per il resto, release minori. prezzi alla produzione in rallentamento in Germania e in salita in Francia in novembre, retail sales decenti in Francia, fatturato all’industria debole a ottobre in Italia, e le solite confidence che lasciano il tempo che trovano.

L’azionario EU è rimasto il lieve progresso in attesa di capire gli umori di Wall Street dopo il rimbalzo di ieri. La scadenza tecnica del trimestre ha causato un po’ di movimento ma non ha influito sui livelli in maniera duratura.

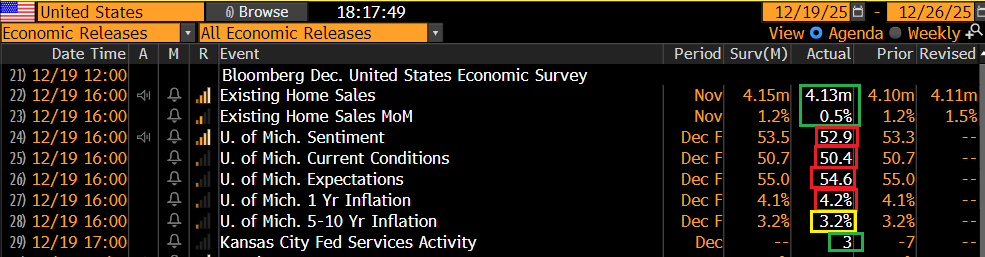

Oggi in US i dati non avevano certo il peso di quelli di ieri. Le existing home sales sono uscite solo leggermente sotto attese, mentre la U. of Michigan consumer confidence è stata rivista leggermente al ribasso dal dato preliminare, ma nulla che cambi la sostanza.

Wall Street è partita in progresso e ha accumulato un po’ di guadagni. Oggi era il triple witching, e c’era un enorme ammontare di opzioni in scadenza, 7.1 trilioni di dollari, di cui 5 trilioni sull’S&P 5000 in larghissima parte call (oltre l’85% secondo alcune stime). Ora, su un mercato in trend forte questo costituisce un rafforzatore per via dei desk di opzioni che devono hedgiarsi comprando. Viceversa su un mercato incerto questo ammontare di upside comprato costituisce un po’ un muro da superare. Viceversa, quando scadono, il mercato degli investitori si trova improvvisamente meno lungo, nel senso che il muro di esposizione al rialzo sparisce e, magari molti riacquistano esposizione al rialzo. Vedremo se l’effetto si materializzerà.

Comunque sia, Wall Street ha preso un po’ di momentum, superando i massimi di ieri. Information Technology ha nuovamente outperformato, insieme a Health Care, Materials e Financials, mentre i difensivi, utilities e consumer, hanno faticato. I rendimenti sono rimbalzati. Se il Dollaro si è mosso poco, commodities e Cripto hanno proseguito sulla falsariga di ieri.

Con queste premesse, le borse continentali hanno costruito sui progressi di ieri, chiudendo con discreti guadagni. Lo Stoxx 600 ha marcato oggi i nuovi massimi storici, cosa che il FTSE Mib ha mancato per un soffio, mentre l’Ibex l’aveva fatto già ieri e oggi lo ha ritoccato al rialzo. Per Dax, Eurostoxx 50, FTSE 100 e Cac 40 manca ancora qualche decimale, ma siamo li. Non che all’S&P 500 manchi molto: meno di un punto dai livelli attuali. Un moderato “Santa Rally” nei prossimi giorni vedrebbe una raffica di record. E l’S&P 500 potrebbe superare quota 7.000, magari entro la fine dell’anno. Mancano 6 sedute, ma si tratta di un 2.3% da coprire, non poi molto. E queste soglie psicologiche fanno da punto di attrazione.

Tra l’S&P 500 e 7.000 c’è solo la resistenza costituita dai massimi di fine ottobre ritoccati nella seconda settimana di dicembre. A mio parere è solo questione di tempo, o entro capodanno, o nelle prime 2 settimane di gennaio.

I rendimenti oggi salgono ovunque, in parte in ossequio al secondo giorno di risk appetite globale. A parte lo yen i cambi si muovono poco. Tra le commodity rimbalza l’oil, salgono oro e rame e continua a volare l’argento.