E, infine, è arrivato anche l’accordo commerciale con l’EU, nel week end, insieme ad una probabile altra proroga di 90 della deadline per chiudere le negoziazioni con la Cina, a sentire la parte cinese, almeno. A questo punto la vecchia deadline dell’1 Agosto, perde molta della sua significatività. Vero, partiranno un bel po’ di lettere con i dazi indicati per i numerosi paesi che non hanno concluso le negoziazioni. Ma i principali blocchi, Giappone, EU, Cina, sono al momento al riparo.

L’accordo USA – EU sembra ricalcare abbastanza quello giapponese, con 15% di dazi su tutto l’export, auto comprese, ma non l’acciaio, e una contropartita di investimenti (600 bln), acquisti di energia (750 bln) e acquisti di auto non specificati, più una generica apertura dei mercati europei alle merci USA a dazi zero.

Non che questo epilogo costituisca una grossa sorpresa. Il mercato l’aveva capito che andavamo in questa direzione. Non a caso l’azionario EU ha avuto 2 sedute positive mercoledì e giovedì scorsi, dopo l’annuncio del deal col Giappone.

Venerdì sera, Wall Street ha messo a segno un discreto progresso, considerando poi che si trattava della quinta seduta positiva di seguito, la settima su 8 sedute, intervallate da un misero -0.01% di calo. L’S&P 500 ha guadagnato lo 0.4%, e il Nasdaq 100 uno 0.23%

Le news di stanotte hanno supportato il sentiment in apertura di seduta, con i futures Eu in progresso di un 1% circa in aggregato, e quelli USA di un mezzo punto. Un po’ più in chiaroscuro gli indici asiatici: Tokyo, che aveva già abbondantemente festeggiato la scorsa settimana, ha ceduto un punto abbondante. Un calo moderato per Mumbai, e per il resto sono stati progressi laddove robusti (Vietnam) laddove moderati (Hong Kong, HSCEI, Sydney, Seul), laddove marginali (A shares cinesi, Taiwan).

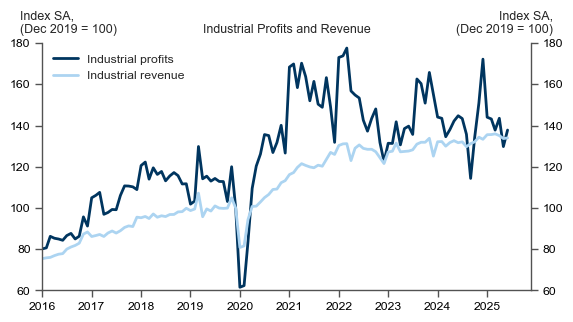

Sul fronte macro, nel week end sono usciti gli industrial profits per giugno in Cina, e il recente rally delle borse cinesi trova parziale riscontro in questi numeri, visto che mese su mese il recupero è del 6% (anche se a maggio il calo era stato del 9%). Aumento dello 0.2% sul mese delle revenues (grafico e numeri di Goldman).

Si è appreso che il Vice Premier cinese He Lifeng e bessent si stanno incontrando a Stoccolma oggi e domani per trattare. Vedremo che tipo di headline usciranno da questo meeting.

Come detto sopra, la seduta europea ha aperto con un buon tono, con l’Eurostoxx 50 a guadagnare oltre l’1% ai primi scambi, e successivamente assestatosi poco sotto l’1% di progresso in mattinata. L’€ però fin da subito è sembrato più dubitativo circa la positività delle news, avendo aperto la seduta sui livelli di venerdì per poi perdere terreno in mattinata. I rendimenti hanno aperto leggermente sopra i livelli di venerdì sera, per poi cominciare a calare.

In mattinata non erano previsti dati macro e quindi il mercato è rimasto a rimuginare sulle news del week end, con un mood in marginale progressivo assestamento via via che sono usciti i commenti all’accordo (particolarmente freddi quelli di parte francese *French PM slams EU-US trade deal as ‘submission’).

Agenda macro parecchio sgombra anche nel pomeriggio con il solo, e ininfluente, Dallas Fed in pubblicazione (0.9 da prec -12.7 e vs attese per -9).

Sta di fatto che con l’arrivo degli USA l’approccio dei mercati alle news del week end è rapidamente mutato. L’azionario continentale ha rapidamente restituito i progressi, passando in negativo, zavorrato dal Dax, che ha accusato in maniera crescente la discesa del settore difesa, visto il probabile spostamento di parte del budget verso gli USA, e del settore auto, che aveva ampiamente festeggiato quando si era appreso che il Giappone aveva evitato dazi specifici sul settore. Anche i Futures USA hanno restituito i guadagni, con l’S&P 500 che si è assestato poco sopra la parità.

Queste prese di beneficio sulle news personalmente mi sorprendono poco:

1) la firma di questo deal leva un discreto ammontare di incertezza nel breve. C’era sempre il dubbio che Trump potesse tornare a farsi aggressivo con l’EU, o potesse decidere di utilizzarla come capro espiatorio politico. O magari un irrigidimento delle posizioni europee portasse ad riemergere delle tensioni. Detto questo, qualunque accordo con Trump ha, in una certa misura, un carattere di provvisorietà, nel senso che lui può sempre decidere di stralciarlo in seguito, eventualmente dichiarando, per esempio, che l’EU non sta adempiendo. Non sarebbe la prima volta (vedi primo accordo con la Cina.

2) un accordo del genere era già in gran parte nei prezzi, in particolare dopo l’annuncio di quello giapponese.

3) in realtà quest’accordo non fa particolari regali all’EU e al mondo. Come già osservato più di una volta, il consenso si era ormai assestato su una dazio medio del 12-15% sull’import USA, ed è li che stiamo andando presumibilmente visto il tenore dei deal (10% UK, 15% Giappone e EU, 19% Filippine e Indonesia, la Cina ancora in ballo etc).

4) andiamo verso una settimana densa di eventi, con il FOMC, importanti dati macro (US payrolls, ISM, prima stima del GDP del 2 trimestre, PCE di giugno, PMI ufficiali cinesi) e le trimestrali di 159 aziende dell’S&P 500 e 113 dello Stoxx 600.

Mettiamoci anche quanto detto la scorsa settimana sugli ostacoli che affronta l’azionario europeo nel breve (euro forte, earnings dazi etc) e una certa iperestensione di quello USA e il quadro per una fase consolidativa ci sta tutto.

La chiusura europea vede i principali indici in negativo con quelli core a guidare il ribasso e quelli periferici solo in marginale calo. L’€ ha accusato pesantemente il cambio di mood, accumulando quello che è al momento oltre un punto percentuale di calo, la principale manifestazione delle preoccupazioni “post deal” degli investitori. I rendimenti Eurozone calano, anche se l’effetto del meeting hawkish dell’ECB giovedì scorso impedisce ai tassi monetari di scontare più tagli, una circostanza che forse va ad aumentare la risk adversion. Tra le commodities ritracciano i metalli preziosi e quelli industriali, mentre il petrolio rimbalza.

Wall Street guadagna meno di un decimo, in un contesto che appare di totale attesa per i dati ed eventi della settimana, riepilogati qua sotto come di consueto.

Martedì 29 luglio

Dati: US Job opening di giugno, advance goods trade balance di giugno e Conference Board consumer confidence index di luglio

Trimestrali: Visa, Procter & Gamble, Boeing, PayPal, Barclays

Aste treasury: US 2-year FRN ($30 mld), 7-year Notes ($44 mld)

Mercoledì 30 luglio

Dati: US Q2 GDP, ADP report di luglio, pending home sales di giugno;

Banche centrali: FOMC e Bank of Canada meeting

Trimestrali: Microsoft, Meta, UBS, Intesa Sanpaolo, Mercedes-Benz, Ford, adidas,

Aste Treasury: US Treasury quarterly refunding announcement

Giovedì 31 luglio

Dati: US PCE di giugno, initial jobless claims settimanali; Cina PMI ufficiali di luglio;

Banche centrali: Meeting Bank of Japan

Trimestrali: Apple, Amazon, Samsung, Shell, BMW, Crédit Agricole, Société Générale

Venerdì 1 agosto

Dati: US labour marker report di luglio, ISM manufacturing index di luglio, Global manufacturing PMI luglio

Trimestrali: Exxon Mobil, Chevron.