Nuovo record per Wall Street venerdì sera, con l’S&P 500 (+0.52%) che è andato oltre il massimo precedente, segnato il 19 febbraio, prima che la saga dei dazi USA entrasse nel vivo. Il Nasdaq 100 (+0.39% venerdì) era già oltre da alcuni giorni, anche se il Nasdaq composite ha superato il massimo del 16 dicembre solo la scorsa seduta. Al Dow Jones Industrial mancano ancora poco meno di 3 punti percentuali, mentre il Russell 2000 small caps, praticamente invariato venerdì (+0.02%) continua ad essere la pecora nera del gruppo, avendo ancora un 12% da coprire per raggiungere il massimo del 25 novembre 2025. Anche alle Magnificent 7 manca un 5% scarso per raggiungere i massimi marcati il 17 dicembre. A non collaborare qui sono state Apple e Tesla, ancora in calo di un 20% circa da inizio anno.

Con oggi si chiude il primo semestre dell’anno. Sei mesi certo non banali, in cui si è passati dall’euforia per il clean sweep di Trump, al terrore per le sue politiche commerciali avventate, alla speranza che il tutto si riducesse ad un assetto finale simile a quanto ipotizzato a fine 2024, anche se di questo non vi è ancora conferma. Quello che si è capito è che Trump è comunque sensibile alle pressioni dei mercati e tende ad agire di impulso per poi tornare sui suoi passi. Nel frattempo, ha preso corpo un piano di stimolo fiscale che risulta parecchio espansivo almeno per i primi anni, e si sta rafforzando l’aspettativa di una Fed dovish, sotto le pressioni della Casa Bianca, e a fronte di dati macro in lieve deterioramento.

Nel week end vi sono state dense trattative sul Big beautiful Bill, che potrebbe essere approvato in Senato oggi o domani, e poi tornare alla Camera per il voto. Trump lo vuole siglato entro il 4 di luglio. Secondo il Congressional Budget Office la versione attuale aggiungerà 3.3 trilioni di Dollari ai deficit USA nei prossimi 10 anni ( link Tax Bill Would Add $3.3 Trillion to US Deficits, CBO Says). Il disegno di legge include tagli alle tasse per un valore di 4,5 trilioni di dollari e prevede vari tagli alla spesa per i programmi di protezione sociale, tra cui Medicaid e il Supplemental Nutrition Assistance Program.

Trump poi ha rilasciato un intervista alla Fox in cui ha ripetuto cose già dette, ma ha dichiarato che non si attende di dover estendere la deadline del 9 luglio, anche se potrebbe. Sembra che di qui al 9 i deal dovrebbero grandinare, secondo Bessent. Vedremo.

link Trump Says He Doesn’t Expect to Extend July 9 Tariff Deadline.

Nel frattempo, il colpirne uno per educarne 100, come avevo chiamato venerdì la mossa di Trump di sospendere le trattative col Canada a causa della Digital tax, ha avuto un primo successo. Il Canada ha eliminato la tassa allo scopo di riprendere le trattative. In effetti questa mossa è sembrata un avvertimento agli altri partner commerciali, EU in testa.

La seduta asiatica ha avuto un tono contrastato: Tokyo, “A” shares cinesi, Vietnam, Sydney Seul e Jakarta in progresso, e Hong Kong, “H” shares cinesi, Taiwan e Mumbai in calo.

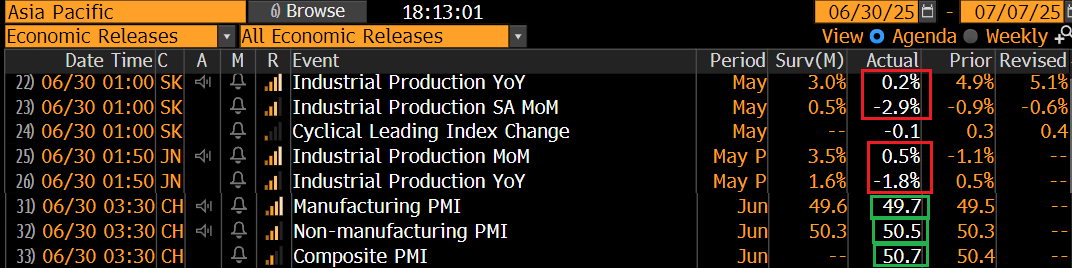

Sul fronte macro, hanno dominato la scena i PMi cinesi ufficiali di giugno, che hanno sorpreso a margine in positivo il consenso, anche se il manifatturiero è restato in contrazione per il terzo mese consecutivo. Nel dettaglio si fa notare un ritorno in espansione dei new orders nel manifatturiero (+0.4 a 50.2), ma gli export orders non hanno aiutato (+0.2% a 47.7), segno che il recupero è della domanda interna.

Il recupero de non manifatturiero è guidato dal PMI construction (+1.8 a 52.8), secondo la nota del NBS grazie all’immobiliare e non alle infrastrutture (che è una buona notizia) mentre quello sevizi si è assestato (-0.2 a 50.3). Bruttine le produzioni industriali di maggio in Giappone e Corea, anche se la prima sembra dovuta alla consegna di parti di aerei, un sottosettore volatile.

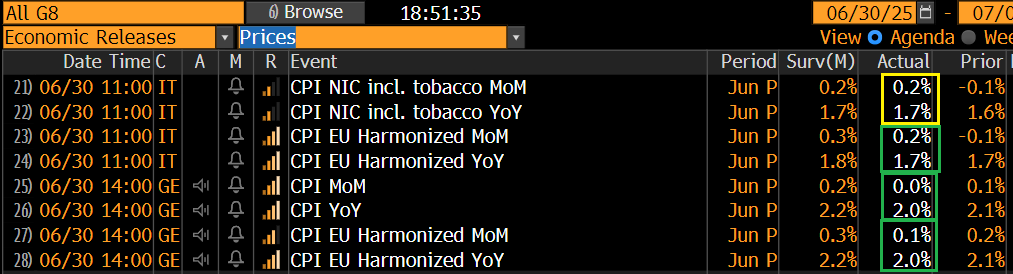

La seduta europea ha provato a partire col buon tono che aveva caratterizzato quella scorsa, ma è durata poco e per metà mattinata gli indici già avevano cancellato i progressi e oscillavano attorno alla parità. I bonds per contro sono partiti con i rendimenti in calo grazie ai primi dati di CPI degli stati tedeschi che lasciavano intendere un dato aggregato tedesco di giugno parecchio sotto attese, cosa poi verificatasi.

Anche il CPI italiano di giugno è terminato parecchio sotto attese. Questo lascia intendere che anche il CPI EU preliminare di giugno, in pubblicazione domani, potrebbe sorprendere al ribasso, staccando un altro dato headline sotto target. I falchi ECB avevano fatto dire alla Lagarde all’ultima conference che l’easing volgeva al termine, ma, se la musica è questa, forse le colombe potrebbero riprendere il sopravvento. Detto questo, ne l’€ ne le borse hanno reagito granchè a questa prospettiva, mentre i cali dei rendimenti si sono affievoliti in giornata.

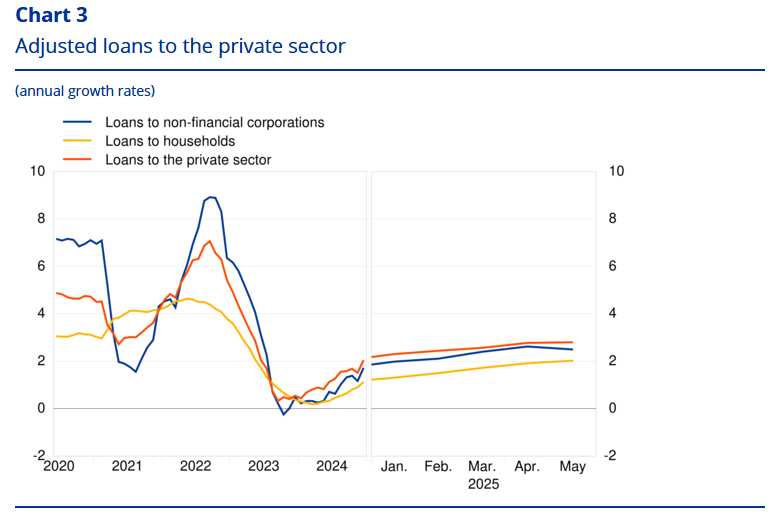

L’ECB ha poi pubblicato gli aggregati di credito di maggio. Il tasso di crescita annuale dei prestiti al settore privato, dopo una fase di costante accelerazione, questo mese è rimasto stabile al 2,8%. Tra i comparti, il tasso di crescita annuale dei prestiti alle famiglie ha accelerato al 2,0% a maggio, rispetto all’1,9% di aprile, mentre il tasso di crescita annuale dei prestiti alle aziende non finanziarie è in effetti calato al 2,5% a maggio, rispetto al 2,6% di aprile. Quindi un quadro un po’ meno positivo per la prima volta da parecchi mesi a questa parte.

L’azionario continentale ha approcciato il primo pomeriggio più o meno invariato, per poi accumulare un po’ di ribasso quando l’apertura di Wall Street non è stata brillante quanto suggerivano i futures in mattinata.

Pochi e sotto attese i dati oggi in US, ma non si trattava di dati particolarmente rilevanti: il Chicago PMI, una volta rilevante, non ha superato la soglia di espansione una volta da inizio 2024, senza che questo abbia impedito agli USA di crescere e alla borsa di performare. Quanto al Dallas Fed, da maggio 2022 è stato positivo solo 2 mesi, dicembre 2024 e gennaio 2025.

Wall Street è partita in positivo, ma finora non è riuscita a staccarsi molto dalla parità. Eventualmente sconta un po’ di attesa per l’ammontare di dati ed eventi che caratterizza questa settimana corta (vedi agenda sotto) visto che venerdì è il 4 di luglio.

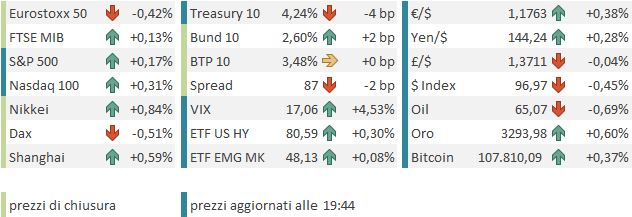

Le borse europee così chiudono con perdite moderate per Eurostoxx 50, Stoxx 600 e le principali piazze core, mentre quelle periferiche presentano progressi marginali. Come accennato sopra i cali dei rendimenti sono evaporati in corso di seduta, ma permane un outperformance del BTP che come spread stacca il nuovo minimo di spread sul 10 anni, post grande crisi finanziaria. Un chiaro effetto del deterioramento del merito di credito tedesco atteso nei prossimi trimestri, e dell’aumento delle emissioni per finanziare il nuovo deficit.

L’€ in compenso anche oggi ritocca al rialzo il nuovo massimo da settembre 2021, oltre 3 anni e mezzo fa, cosa che probabilmente contribuisce alla debolezza relativa dell’azionario continentale. Il Dollaro non fa che accumulare minimi, e oggi sembra voler rompere al ribasso quota 97 di Dollar index, rimasta inviolata da marzo 2022. Tra le commodities rimbalzo dell’oro e crash del gas naturale, mentre il petrolio scende un po’ insieme ai metalli industriali.

Come accennato sopra, l’agenda di questa settimana corta in US è estremamente piena.

Martedì 1 luglio

Dati macro: ISM manufacturing di giugno, US Job openings di maggio, insieme alla spesa per costruzioni. PMI manifatturieri finali di giugno in Asia, Europa e USA, CPI di giugno in Eurozona

Banche Centrali: Forum ECB di Sintra che vedrà la partecipazione di Powell, della Lagarde, del governatore della BoJ Ueda e del governatore della BoE Bailey. Interverranno inoltre De Guindos, Elderson e Schnabel dell’ECB.

Mercoledì 2 luglio

Dati macro: ADP USA di giugno

Banche Centrali : interventi di Lagarde, De Guindos, Cipollone e Lane dell’ECB, e di Taylor della BoE.

Giovedì 3 luglio

Dati macro : US labour market Report di giugno, l’ISM services USA di giugno, Jobless Claims Settimanali. PMI servizi e Composite finali di giugno in Asia, Europa e US

Banche Centrali : Minute meeting ECB. Interverranno Bostic della Fed e Takata della BoJ.